跟踪报告

新疆棉轮入交易暂停,在内外价差较大的背景下短期内较难重新启动交易。需求方面,虽下游纺织去库力度减弱,新订单有所下降,但整体需求情况仍好于去年,需继续关注后续订单情况。本年度北疆机采棉成本基本锁定14300-14400元/吨,成本支撑较强。且前期因棉花受灾,导致大部分不符合交割标准,目前仓单压力较小。

CF05多单持有。

新棉成本

本年度棉花总体颜色级别差,含杂较高,质量低于去年。

目前南北疆正在加快加工进度。

截止到2020年12月10日,新疆地区皮棉累计加工总量416.82万吨,其中,自治区皮棉加工量244.88万吨,兵团皮棉加工量171.94万吨。10日当日增量4.49万吨。新疆地区皮棉累计加工总量412.34万吨,其中,自治区皮棉加工量255.82万吨,兵团皮棉加工量156.51万吨。

进口情况

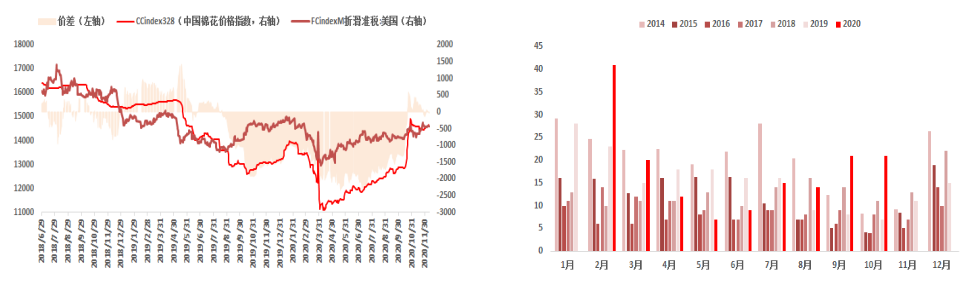

目前中国棉花现货价格上升至14700附近,滑准税下进口美棉成本在14600附近震荡,因此进口利润回升,目前在58,进口量或有所增加。近期下游需求随着淡季特征日益凸显,但短期内需求仍好于去年,需关注中美贸易情况以及疫情情况。

2020年10月我国棉花进口量21万吨,较上月持平,较去年同期增加两倍。2020年我国累计进口棉花161万吨,同比增加近2%。2020/21年度以来(2020.9-2020.10)累计进口棉花42万吨,同比增加1.8倍。

仍需关注中美贸易情况。

库存情况

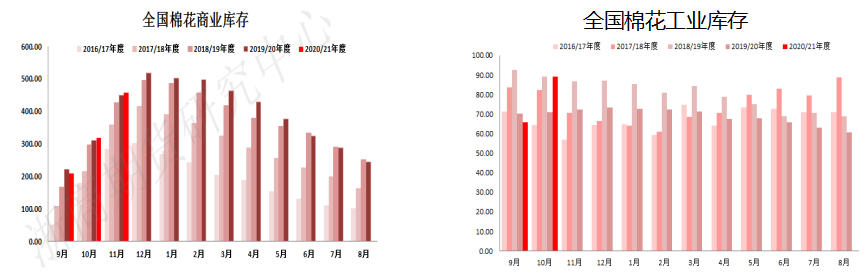

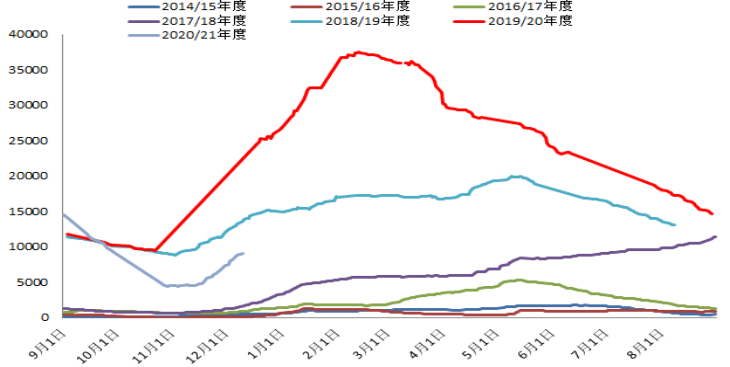

11月底全国棉花商业库存总量约457.07万吨,较上月增加137.87万吨,增幅43.19%。

10月,棉纺织企业棉花工业库存回升。截至10月底纺织企业在库棉花工业库存量为72.12,较上月底上升6.26万吨。纺织企业可支配棉花库存量为85.84万吨,较上月上升9.39万吨。

棉花进入加工尾声,短期内库存将有所上升,但受灾使得前期棉花质量较低,部分不符合交割标准。

下游情况

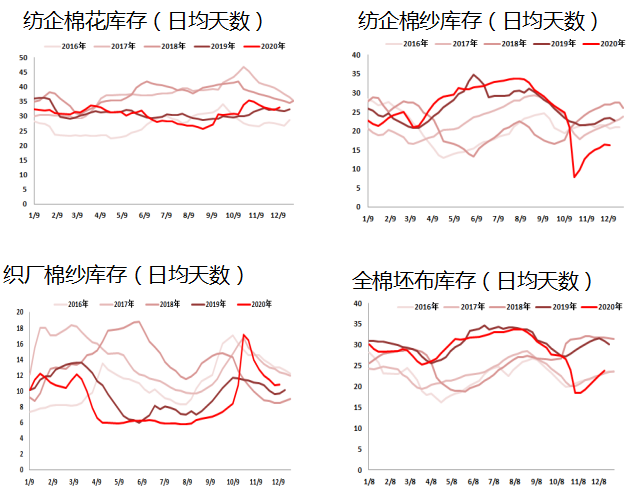

纺企棉花日均库存为32.9天,纺企棉纱日均库存为16.3天;织厂棉纱日均库存为10.8天,全棉胚布库存为23.8天。近期纺织企业产成品有所累库,原材料小幅去库。中美贸易后期政策仍是最大不确定性,需继续关注疫情以及中美贸易磋商的进一步进展。

基差

近期,郑棉小幅上涨,而国内现货价格较为稳定,目前在14600附近。截止12月11日,基差在208,仍处于近年较低水平。

点价基差报价较乱,且成交率不高,目前大概为01-250。

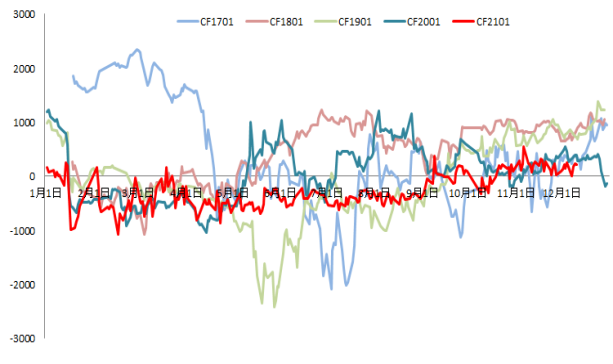

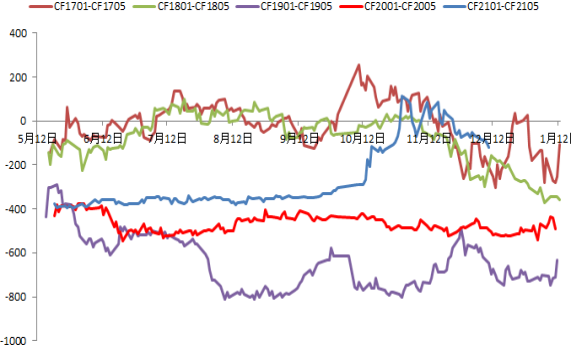

价差

CF2101-CF2105价差继续回落至倒挂在-120。

仓单情况

截止12月11日,郑棉仓单量为9088,有效预报为1774。预计短期内继续上升,而随着新棉集中加工完成上市则大幅上涨,本年度棉花前期受灾严重,整体质量较差,总的来看本年度仓单压力仍大但低于去年。供给压力仍需时间消化。

(浙商期货 章婧婧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们