报告导读

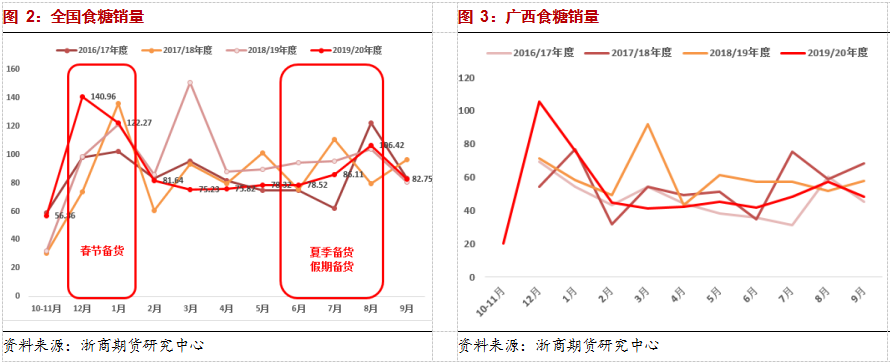

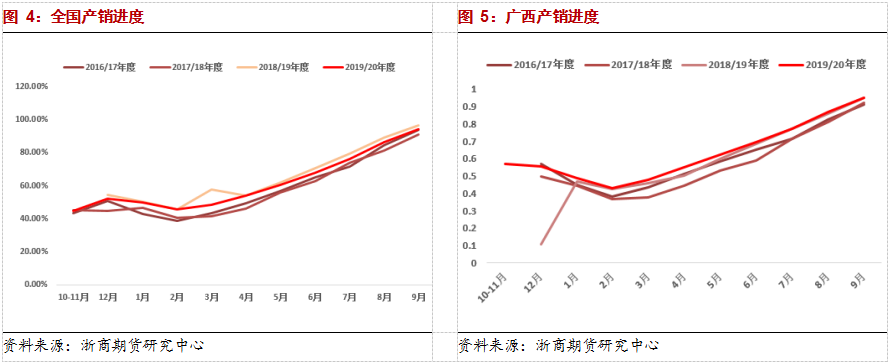

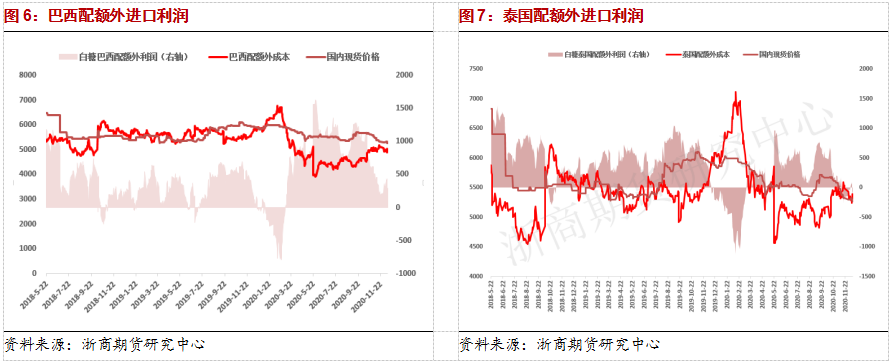

广西加速开榨,目前已有66家糖厂开榨,但较上一年度略偏慢。截止11月底全国产销率38.98%,低于上一年度同期的44.67%,产销数据略偏空。但目前广西陈糖基清库,巴西配额外进口利润大幅下滑,泰国内外价差出现倒挂,且仓单处于历史低位,这将给予郑糖底部一定支撑,预计下行空间有限。但需要警惕进口量和进口糖浆增量的影响。SR05震荡区间4900-5200,暂观望为主。

投资要点

白糖

SR05震荡区间4900-5200。

1.白糖

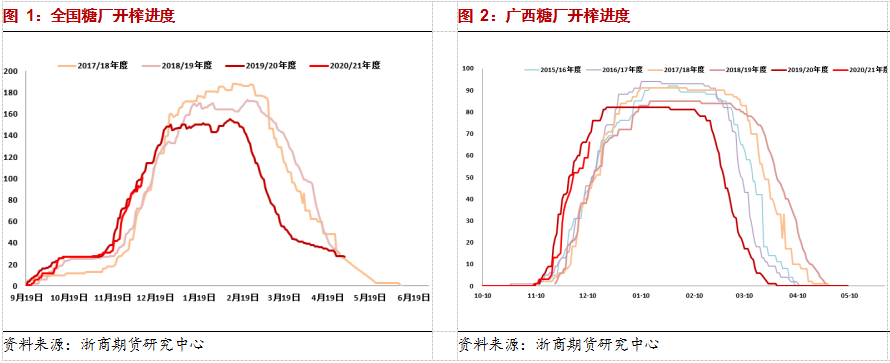

1.1.产销进度

糖会上预估本年度白糖产量1052万吨,同比增加10.49万吨。目前甜菜糖厂已开始收榨,广西预计有81家糖厂开榨,目前已有66家糖厂开榨,同比减少4家。

近日广西白糖报价持续下调,目前陈糖已清库,一级糖最低报价在广西南宁仓库,报价为5060元/吨。目前处于消费淡季,随着新糖集中上市,糖价或继续小幅下调,广西新糖关注下方5000元/吨的支撑。

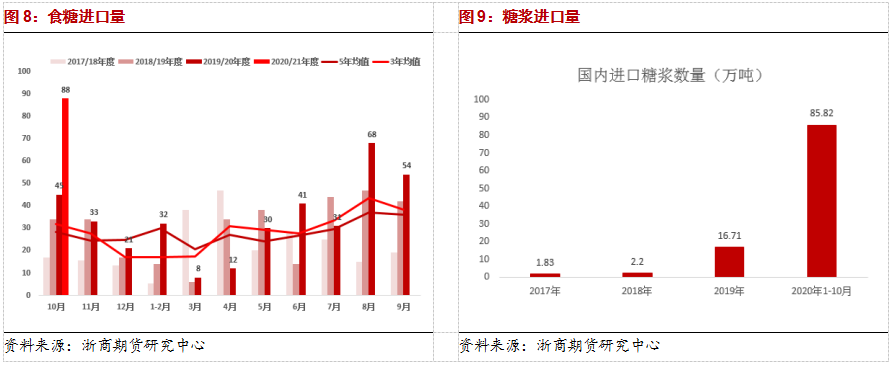

1.2.进口情况

海关总署11月23日数据显示,今年10月份中国进口糖88万吨 同比大幅增加34万吨,主要由于此前配额外进口利润较佳。印度补贴政策迟迟未出,以及灾害影响下的全球减产预期,使得原糖在14美分之上震荡,而国内陈糖近日下调至5060元/吨附近,以上使得内外价差出现缩窄。预计后期进口量有望从高位回落。

在0关税及配额未限制的背景下,糖浆进口量同比大增,或挤占需求,关注后期糖浆进口政策能否做出调整。

1.3.库存情况

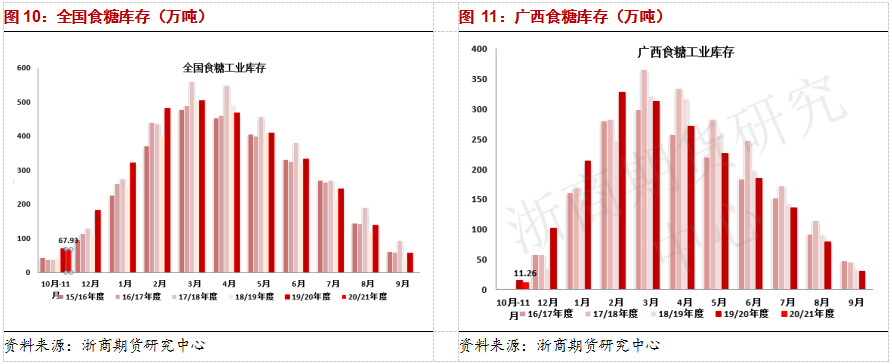

2019/20年度全国工业结转库存为56.62万吨,高于上一年度。2020/21年度,11月全国工业库存67.93万吨,广西工业库存为11.26万吨,同比偏低。

1.4.期货价差

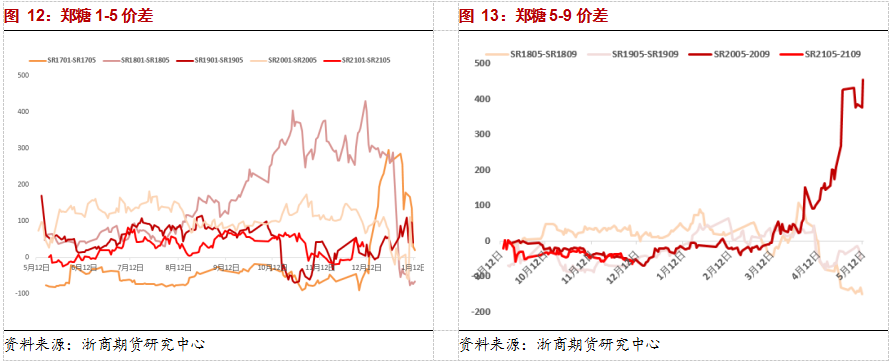

近期SR2001-SR2005价差有所回升,考虑新糖陆续上市对1月合约的压力,以及库存高峰对5月合约的压力,预计价差仍将低位运行。

1.5.现货基差

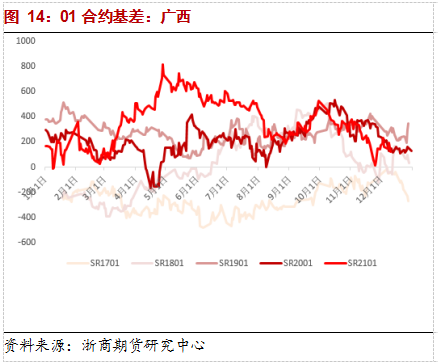

目前广西新糖报价为5060元/吨,有所回落,而前期郑糖大幅回落后在原糖的支撑下随后区间震荡,因此基差小幅上升后震荡运行。

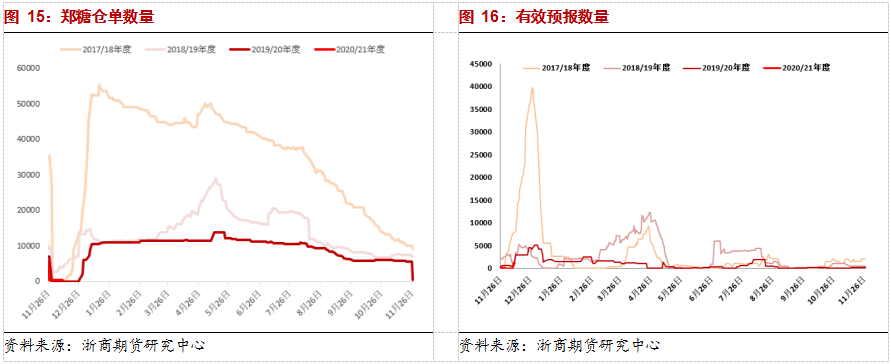

1.6.仓单

在升贴水修改的背景下,仓单数量同比偏低,目前蔗糖集中压榨,后期仓单量会有所增加,此外需要关注低价糖浆加工注册仓单的可能性。

(浙商期货 倪筱玮)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们