报告导读

本周四鸡蛋出现了大涨行情。1月合约上涨并带动2、3、4月合约一度封板,远月合约为保持月间价差也相应被拉升。但鸡蛋的基本面形势并不是太好,利好因素都仅在短期生效。猪价开始下行,而鸡蛋产能虽然确实有所下行,但下行速度较慢,和历年相比产能仍然明显偏高。而目前市场需求依旧较弱,鸡蛋供应压力仍大。整体上看,鸡蛋的上方空间并不多,基本面也并不是很支持这样的上涨,长期来看盘面走势终归要回到基本面,但目前这个时间点难以确定,以月间套利为主。

投资要点

鸡蛋

鸡蛋偏强运行,暂观望。

1.鸡蛋

1.1.价差分析

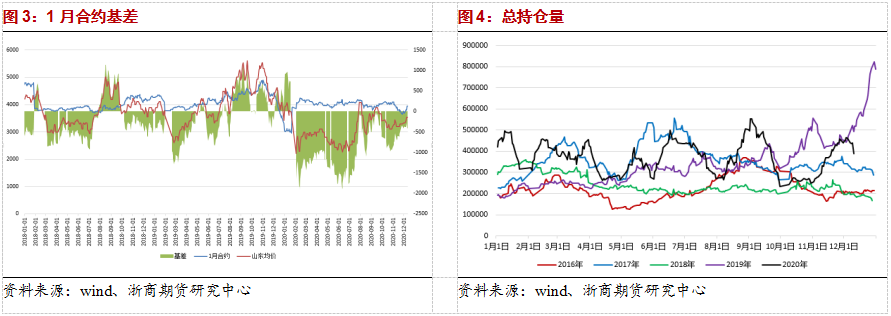

1、5、9月是鸡蛋的主力月份合约,它们之前存在一定的关系。因为月间价差相差4个月,而新增补栏鸡成为新增开产蛋鸡的时间也是4个月,刚好对应,因此反应到盘面上往往是:1月鸡蛋价格低,因此补栏意愿低,导致4个月后,即5月新开产蛋鸡数量低,导致产能较低,从而拉升5月的鸡蛋价格;反之亦然。这就导致1月强就5月弱,1月弱就5月强的规律。观察历史价差走势,在1-5价差走势图中我们可以看到,在开始月份,离交割月份越远,鸡蛋的月间价差一般更为稳定,保持在一个较为中立的数值。随着时间逐步进行接近交割月后,此时近月到底是偏强还是偏弱已经较为明显了,那么价差便会出现分化走势,具体往上还是向下走取决于近月到底是强还是弱。近月强则远月弱,反之亦然。在多个主力月份价差中观察,1-5合约价差这个规律最为明显,这是因为9月份有明显的季节性影响和中秋影响,使规律相对不那么明显。本周四鸡蛋1月合约大幅上涨,价差因此在周内有较大波动,但终究回到一个相对稳定的数值。截止12月11日,5月合约弱于1月合约20个点。

鸡蛋注册仓单量在全部品种中偏少。12月7日后,鸡蛋暂无注册仓单。

1.2.基差分析

1月合约在全部月份中表现较强,因此强于主产区、大部分主销区的现货价格。本周现货端价格略涨,首先引起反响的便是期货端1月合约。1月合约大涨进而带动2、3、4月合约涨停和远月合约的拉升。期货市场的反应往往强于现货市场,周四的大涨行情也是如此。截至12月11日,1月合约强于济南现货价格412点。

本周四鸡蛋大涨后鸡蛋持仓量开始明显下降。

1.3.现货价格

本周鸡蛋现价较上周上涨

截止12月11日,全国主产区鸡蛋均价为3.56元/斤,较上周涨0.28元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为3.83元/斤,较上周涨0.3元/斤。鸡蛋供需情况短期转好,蛋价有所上涨,并在期货端引起了一轮急涨。

南方销区价格涨,到货少走货正常;产区价格稳,到货正常走货正常。

1.4.蛋鸡养殖成本和利润

于上周末开始,蛋价就有了上涨的迹象,但涨势并不明显。盘面走势一直压着不强,直到周四01合约开始报复性上涨,并带出了后续所有合约上涨、234合约一度封板的疯狂走势。

基本面上看,鸡蛋的基本面确实有所恢复,而和较弱的11月比,涨势尤为明显。11月中上旬时,鸡蛋市场零售价格还差点跌破2元,而短短二十天,目前市场零售价格已涨至每斤3.8元左右。如果从11月的低谷开始计算,蛋价已经上涨约每斤0.6元,接近4元大关。

蛋价上涨有几方面的原因。一是猪肉上涨,猪肉行情持续看涨,鸡蛋市场需求有所提升,在情绪方面也有利于蛋价。二是产能确实在下降。今年下半以来,玉米大豆疯涨,饲料成本居高不下,疫情增加人工费用,蛋鸡养殖成本增加,目前一斤鸡蛋的养殖成本已合到约3.8元。养殖户养多少亏多少,正在去产能过程。三是目前因为需求端和供应端不平衡,产区蛋来不及送到销区,以至于短期出现“供不应求”的格局,蛋价因此上涨。

但鸡蛋未来的形势并不算太好。实际上,猪价上涨对于蛋价没有直接关联,且近期猪价已经开始走弱。同时鸡蛋产能虽然确实有所下行,但下行速度较慢,和历年相比产能仍然明显偏高,目前仍是一个缓慢去产能、去库存的状态。而目前市场需求依旧比较弱,整个市场的需求还没有迎来回暖,各个渠道的鸡蛋库存依旧居高不下,鸡蛋供应压力比较大。短期的供不应求并不是真的在全国范围内缺蛋了。实际上,若将产区蛋和库存蛋放出,销区仍然无法消化当前过剩的产能,因此供不应求的格局无法持续。整体上看,鸡蛋的上方空间并不多,基本面也并不是很支持这样的上涨。短期的“急涨”脱离基本面可以理解,但长期来看盘面走势终归要回到基本面。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们