摘要:

2021年,动力煤整体呈现冲高回落,上半年走势相对正常,下半年可谓是极端行情,引起该行情的根本原因是供不应求以及政策调控保供增产。2022年,煤炭供应及需求方面均呈现增加,在煤炭运储环节也将得到加强。国家发改委对2022年煤炭中长期合同的要求上也体现了稳定煤炭价格的目标。预计动力煤价格将呈现震荡运行。

第一部分 2021年市场回顾

2021年动力煤期货价格整体呈冲高回落走势,从大的层面来看可以分成两大部分。

第一部分:1月初-8月中,动力煤期价呈震荡上行趋势,具体可分为四个阶段。

1月初-2月底:动力煤期价从上涨到下跌。1月上半月,受低温天气、疫情防控及环保安全影响,煤矿增产有限,且调运缓解受阻,而下游需求强劲,煤炭价格呈现上涨。之后煤价开始呈现下跌,由于春节假期及天气回暖影响,下游需求疲软。

2月底-5月中:动力煤期价呈现上涨趋势。冬季保供政策退出、产地受煤管票限制且进口煤减少,导致供应偏紧。下游春季需求旺季带动需求,煤炭价格延续上涨。

5月中-5月底:动力煤期价短暂快速回落。受政策“有效应对大宗商品价格过快上涨”的影响下,期货及现货随即下跌,且水电补充向好及行业错峰生产,导致火电需求减弱。

5月底-8月中:动力煤期价呈高位运行且重心上移。受煤矿事故及安全检查影响,产地供应释放有限,而随着高温天气带动,下游用电需求持续增加,煤价高位运行。产地增产增供政策及措施将逐步落实,夏季高峰期接近尾声,煤价呈现回调。

第二部分:8月中-12月中,动力煤期价呈明显的倒“V”走势,具体可分为两个阶段。

8月中-10月中下旬:动力煤期价强势拉涨。虽然煤炭增产保供,但增量有限,煤炭市场供应偏紧仍存。工业用电需求较好,叠加东北地区冬储需求,下游需求旺盛。由于煤炭供应依旧偏紧,煤炭价格持续上涨且连创新高。

10月下旬-12月中:动力煤期价大幅下挫。10月19日,国家发改委强调依法加强监管、严厉查处资本恶意炒作动力煤期货及研究依法对煤炭价格实行干预措施。动力煤期货乃至整个煤炭板块开始下跌;之后,各种利空煤价消息层出不穷,致使动力煤市场整体转弱。

截止2021年12月15日,动力煤期货主力价格报收于713.2元/吨,较年初涨41.8元/吨,涨幅5.86%。

图表来源:文华财经

第二部分 产业链回顾与2022年展望分析

一、原煤市场

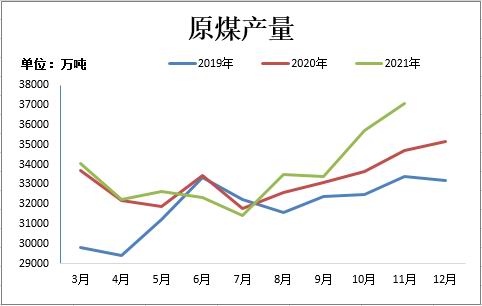

1.原煤产量

2021年1-11月份,全国累计原煤产量367427万吨,同比增长4.2%,增幅较前10月扩大0.2个百分点。比2019年同期增长4.6%,两年平均增长2.3%。2021年上半年原煤产量同比是低于2020年的,在煤矿事故频发的情况下,全国范围内的安全检查进一步趋紧;7月份更是达到2021年的低点。8月份原煤产量开始回升,但是9月份不仅没有增长反而减少,由于受到大型活动举办、煤矿事故多发、双节临近等多重因素影响,主产地煤矿安全监管力度较大。10月份,在增产保供的强势推动下,全国原煤产量迎来了实质性的增加;11月份延续这种明显的增加。预计12月份,原煤产量仍将继续增加,但增幅将缩窄。

2021年12月11日,全国发展和改革工作会议在京召开。会议强调,继续发挥传统能源特别是煤炭、煤电的调峰和兜底保供作用,充分发挥煤电油气运保障工作部际协调机制作用,做好煤炭、电力、天然气等供应保障。从本次的会议内容可以得知,煤炭保供工作将会继续发挥作用,所以预计2022年煤炭产量会呈现增加。

图表来源:wind、瑞达期货研究院

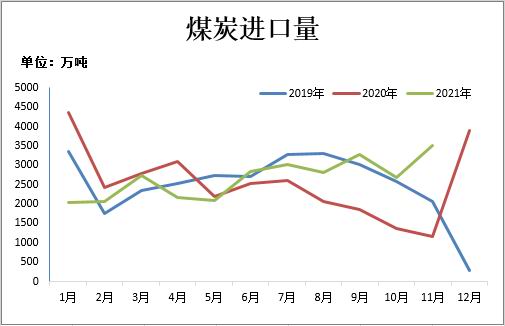

2.煤炭进口

2021年1-11月份,全国累计进口煤炭29232.1万吨,同比增长10.6%,增幅较前10月扩大8.7个百分点。2021年上半年进口量明显低于2020年上半年,6月份开始进口量高于2020年同期月份,2021年到目前为止,全年进口量高于2020年同期。由于中澳关系恶化以及疫情反复,上半年进口煤炭维持低位。下半年,随着中国沿海电厂采购需求释放,进口贸易商采购量也在增加。国际煤价在经历大跌后,贸易商有“抄底”心理,而且电厂有意识增加本年度进口量,争取增加下一年度的进口配额,导致进口煤呈现明显增长。

图表来源:wind、瑞达期货研究院

二、动力煤市场

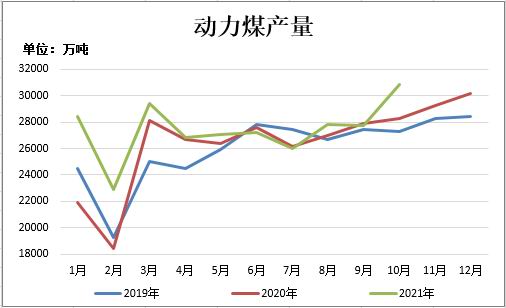

1.动力煤产量

2021年1-10月,动力煤累计产量274218万吨,同期增加15738万吨,增幅6.09%。2021年前十月动力煤产量同比增加,主要由于一季度和四季度高于2020年同期,四季度由于政策保供的强势推进,煤炭增产有实际成效。预计接下去两个月也将是增加的,因为保供政策仍在推进中。

预计2022年动力煤产量将增加,因为在中央经济工作会议上强调了:要立足以煤为主的基本国情,深入推动能源革命;而且全国发展和改革工作会议上强调:继续发挥传统能源特别是煤炭、煤电的调峰和兜底保供作用。

图表来源:wind、瑞达期货研究院

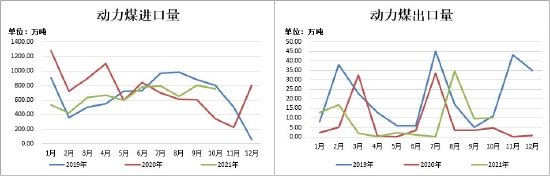

2.动力煤进出口

2021年1-10月,我国累计进口动力煤6626.31万吨,较2020年同期减少1066.37万吨,减幅为13.86%。2021年1-10月,我国累计出口动力煤89.78万吨,较2020年同期增加0.58万吨,增幅为0.65%。虽然已经全面放开对浙江、江苏、福建除澳煤外的进口煤管控,但是澳煤处于长期禁止中,印尼2021年雨季延长及疫情的影响,供应有限;而且国际整体用煤需求旺盛,所以进口煤货源紧张。

11月份我国煤炭进口明显增加,预计2021年底2022年初,煤炭进口将明显增加。因为国际煤炭在经历下跌后,贸易商有“抄底囤货”心理,而且国内年底煤矿生产安全检查将趋严及拉尼娜天气预期仍在,所以进口煤采购将增加。

图表来源:wind、瑞达期货研究院

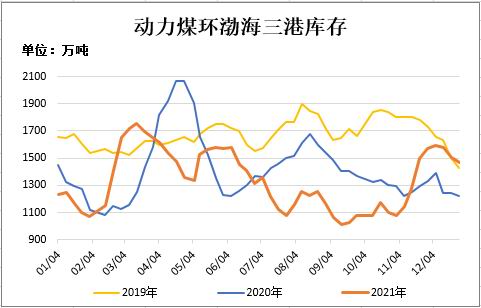

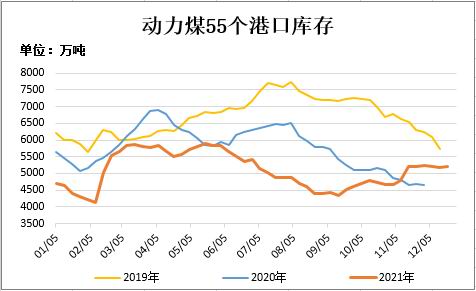

3.动力煤港口库存

截止2021年12月17日,动力煤港口库存统计数据显示:环渤海三港(秦皇岛港、曹妃甸港、京唐港)煤炭库存1466.9万吨,较2020年同期增加247.5万吨,增幅20.30%。据Mysteel数据统计:动力煤55港口库存5202.5万吨,较2020年同期增加513.3万吨,增幅10.95%。目前动力煤港口库存水平是明显高于2020年同期,从环渤海三港库存与2019年同期水平相近,而55港库存则是低于2019年水平。从55港煤炭库存情况来看,其实2021年的整体水平是低于2019年和2020年,但是由于保供稳价的确实落实和推进,11月份煤炭港口库存水平明显开始高于2020年水平,环渤海三港煤炭库存水平更是贴近2020年同期水平。预计2022年,动力煤港口库存水平会高于2021年;在2021年12月11日召开的全国发展和改革工作会议上强调,加强能源产供储销体系建设,港口库存是运储环节中重要的关卡。

图表来源:Mysteel、瑞达期货研究院

图表来源:Mysteel、瑞达期货研究院

4.国际动力煤市场

截止2021年12月16日,欧洲ARA港动力煤价格为142美元/吨,较2020年同期涨74.25美元/吨,涨幅109.59%;理查德RB港动力煤价格为145.05美元/吨,较2020年同期涨40.23美元/吨,涨幅38.38%;纽卡斯尔NEWC港动力煤价格为178.13美元/吨,较2020年同期涨93.99美元/吨,涨幅111.71%。2021年国际动力煤价格整体呈现冲高回落的走势,但是同比仍旧是高于2020年同期,确切地说应该是高于近年来同期水平,首先供不应求是导致2021年国际煤价大涨的原因之一,其次是全球通胀带动整体价格升高。预计2022年国际动力煤价格或震荡运行,但重心有所上移。导致国际煤价进一步上涨的原因或将是全球通胀,2021年煤价高或带动生产,所以2022年供需水平或相对稳定。

图表来源:wind、瑞达期货研究院

三、电力市场

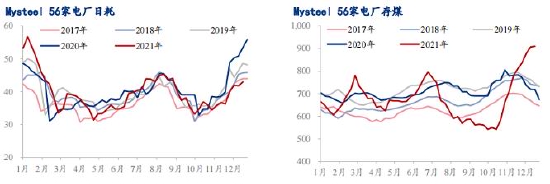

1.电厂煤炭库、日耗及可用天数

截止2020年12月17日,Mysteel数据统计:全国样本电厂煤炭库存1260.36万吨,日均耗煤量56.83万吨,电厂煤炭库存可用天数22.18天。从下图中可以看出2021年,电厂煤炭库存、日耗量及可用天数水平均是低于2020年,但是10月中开始明显提升。截止2021年12月中,电厂存煤量及可用天数明显高于2020年同期水平,但是电厂日耗量却明显低于2020年同期。预计2022年,电厂存煤水平将高于2021年,因为保供将继续推进,而且在煤炭运储环节上也会加强。

图表来源:Mysteel

图表来源:Mysteel

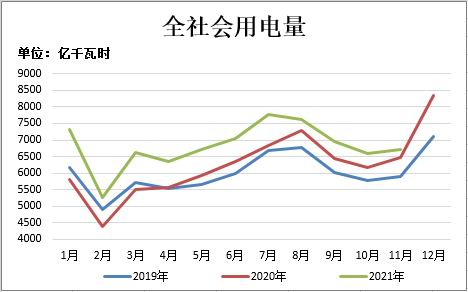

2.全国用电与发电

2021年1-11月,全社会用电量累计74972亿千瓦时,同比增长11.4%,。2021年1-11月份全国绝对发电量73827亿千瓦时,同比增长9.2%,增幅较前10月收窄0.8个百分点,比2019年同期增长11.3%,两年平均增长5.5%。2021年全国的用电量以及发电量依旧高于前两年,虽然2021年在能耗控制上限制比较严格,但是我国经济发展较好,所以整体用电水平依旧呈现增长。

2021年中央经济工作会议提出,要正确认识和把握碳达峰碳中和,实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进。12月11日,全国发展和改革工作会议强调,有效扩大消费、促进投资,加快推进产业结构调整优化。预计2022年我国经济仍是高速发展的一年,预计用电量和发电量也将进一步增加。

图表来源:wind、瑞达期货研究院

图表来源:wind、瑞达期货研究院

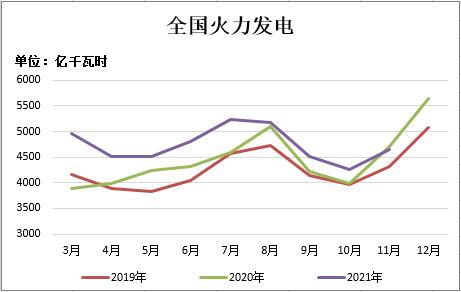

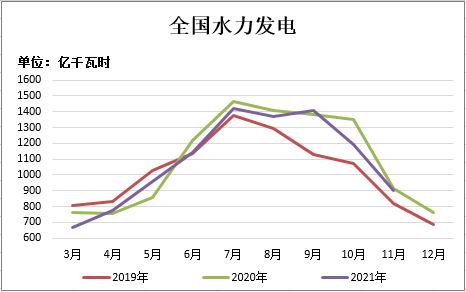

3.火力发电与水力发电

2021年1-11月,全国火力绝对发电量52227亿千瓦时,同比增长9.9%,增幅较前10月收窄1.4个百分点;水力绝对发电量11134亿千瓦时,同比下降2.2%,降幅前10月为收窄0.1个百分点。2021年火力发电的继续增加,但是水力发电却下降;由于2021年夏季自然灾害的影响,导致水电发力受限。

2021年中央经济工作会议提出,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。虽然要加快发展新能源,但火力发电仍是我国发电的主要方式,火电发电量短时间不会有明显下降,而且在“碳中和,碳达峰”的推进下甚至会增长,预计2022年火力发电量将会增加。水力发电作为清洁能源,顺应我国能源发展的方向,预计2022年水力发电量将会增加。

图表来源:wind、瑞达期货研究院

图表来源:wind、瑞达期货研究院

四、其他行业耗煤情况

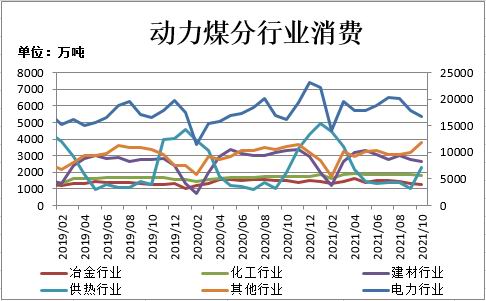

2021年1-10月,动力煤各行业消费合计累计298977万吨,同比增加25059万吨,增幅9.15%。其中,电力行业动力煤累计消费185371万吨,同比增加19359万吨,增幅11.66%;冶金行业动力煤累计消费14265万吨,同比见啥28万吨,减幅0.2%;化工行业动力煤累计消费18435万吨,同比增加2012万吨,增幅12.25%;建材行业动力煤累计消费26604万吨,同比增加644万吨,增幅2.48%;供热行业动力煤累计消费223931万吨,同比增加2700万吨,增幅12.72%;其他行业动力煤累计消费303719万吨,同比增加372万吨,增幅1.24%。2021年,动力煤各行业整体消费同比增加,其中供热行业、化工行业、电力行业同比增幅较大,其余增幅较小,其中冶金行业略有减少。预计2022年,动力煤消费量将进一步增加,其中电力、化工及供热三个行业将进一步增加,由于“碳中和碳达峰”主题的进一步实施推进,而且中央经济工作会议指出,要立足以煤为主的基本国情,深入推动能源革命。

图表来源:wind、瑞达期货研究院

图表来源:wind、瑞达期货研究院

五、总结与展望

2021年12月8日至10日,中央经济工作会议提出,要正确认识和把握碳达峰碳中和;要立足以煤为主的基本国情,推动煤炭和新能源优化组合;创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变;要确保能源供应,大企业特别是国有企业要带头保供稳价。12月11日,全国发展和改革工作会议强调,继续发挥传统能源特别是煤炭、煤电的调峰和兜底保供作用。

供给方面,2021年,煤炭产量同比增加,均高于近两年水平,2021年产量整体呈现增长,得益于第四季度的保供。2021年煤炭进口水平不高,由于国际供应偏紧且受疫情影响。预计2022年,煤炭供应将呈现增加,因为在中央经济会议和全国发展和改革工作会议上,都指出并强调了煤炭的重要地位及加强产供储销体系建设。

需求方面,2021年,全国发电量于用电量均保持明显的增长,虽然期间对企业能耗控制使得用电量增幅减缓,但不影响整年的增长趋势。中央经济工作会议指出,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合,说明我国煤炭行业的重要地位;而且要坚定不移的推进碳达峰碳中和的目标;所以预计2022年,煤炭需求方面也将呈现增长。

库存方面,2021年,动力煤库存(港口及电厂)水平整体偏低,尤其是在第三季度,但在保供的落实下,库存明显回升。预计2022年,动力煤库存水平将明显提高,因为在2021年12月11日召开的全国发展和改革会议中有提到要加强能源产供储销体系建设。

综上所述,2022年煤炭供应及需求方面均将保持增长,中间运储环节方面也将得到提升。国家发改委对2022年煤炭中长期合同的要求有新变化,更有利于煤炭价格的稳定。2022年动力煤价格将更倾向于震荡运行,预计动力煤期价波动区间在600-1000元/吨。

瑞达期货 陈一兰

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们