一、行情回顾

回顾2021年,煤焦期货价格走势整体呈倒冲高回落态势,具体可分为上涨,盘整及下行三个阶段:第一上涨阶段:在年初的大幅震荡后,探底后逐步开始回升。年初保供政策并未退出,叠加焦炭高利润状态,导致新增产能陆续投放,同时伴随需求钢材淡季利润收缩,铁水产量回落,焦炭现货价格历经8轮累计降幅800元/吨的降价通道。但在随后的4月19日,焦炭现货开启8轮累计800元/吨涨价,主要原因在于供给吨焦340元利润但环保限产加严,原料煤成本抬升,同时需求钢材旺季迈入5000时代,钢厂开工积极带来煤焦需求旺盛。

图1:焦煤连续合约

资料来源:文华财经,海证期货研究所

第二冲高盘整阶段:盘面加速上涨,达到历史高点。此轮上涨推动因素包括,一是环保逐步加码,叠加进口不畅的共振下,焦煤持续强势,逐步修复基差;二是党庆后焦煤安全环保检查、山东等地区保供电煤、河南暴雨、蒙古疫情加重背景下蒙煤通关难以恢复;三是陕西、河南、山西等部分焦企限产20-50%,焦炭上涨11轮累计1560元/吨;最后,受动力煤带动加速上涨。第三下行阶段:盘面迅速下跌后震荡运行。此次回落背后主因为煤炭保供持续发酵,供给端成本预期出现明显弱化,叠加钢厂年底为完成压粗钢产量任务,需求大幅减少,焦炭现货出现快速降价。

图2:焦炭连续合约

资料来源:文华财经,海证期货研究所

二、供应端:供给收缩成为双焦共性

1.国内焦煤产量释放趋稳

我国焦煤产量在很大程度上跟随政策变化而波动。据国家统计局数据,2021年1-10月我国原煤产量达32.97亿吨,其中1-2月增速为25%,2月底保供结束后,产量增速明显下滑,基本为负增长,四季度保供逐步推进,增量显现,10月份同比增长至4%。预计11、12月份的原煤产量在3.65亿吨附近,同比增速维持在4%左右。另据钢联数据,同期焦精煤产量达4.7亿吨,同比增长4.9%。

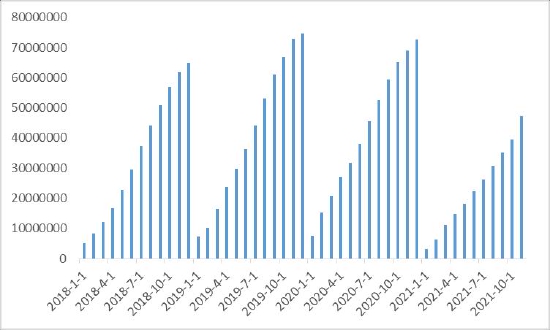

图3:原煤产量

资料来源:Wind,海证期货研究所

总结2021年全年行情围绕供给政策波动为主,供给端的政策反复波动,导致焦炭从宽松供给转向紧平衡,最终四季度的保供政策再度导致价格的大幅下行。展望2022年,随着保供动力煤部分回流以及进口缓慢增加,预计焦煤总供应量将实现边际好转态势,但主焦煤供给或仍然偏紧,结构性问题将继续存在。伴随下半年优质资源领取保供任务后,资源释放进入有序释放。考虑到之前发改委及能源局新批复了大量的优质煤炭开采项目,以缓解煤炭供应偏紧的局面。未来煤炭供应紧缺或将逐步放松,从年度供给来看,2022年总供给能力将较2021年明显提升,但考虑到碳中和粗钢产量延续平控预期中,焦煤供给总量涨幅相对有限。

2.中国进口炼焦煤量底部逐步恢复

进口方面,澳煤仍然受限,蒙煤受疫情影响较大,其他国家海运进口补充有限,2021年全年进口整体维持低位。据海关总署数据,2021年1-10月我国炼焦煤累计进口3942万吨,同比下滑40%,其中蒙煤受疫情影响进口量为1178万吨,同比减少1199万吨;澳煤自2020年10月完全禁止通关,虽2021年10月允许少量卸港未通关焦煤通关,但数量有限,统计局公布2021年10月澳煤进口量为78万吨;加拿大焦煤进口705万吨,同比增加239万吨;美国焦煤进口796万吨,同比增加701万吨;俄罗斯焦煤进口849万吨,同比增加177万吨,美加俄虽有明显增量,但基数较低并且受天气、运距等影响增量有限。展望2022年,在中美、中澳关系无法得到有效缓解的背景下,预计澳煤进口仍将继续受限。蒙煤方面,疫情仍是2022年影响其进口的主要因素,在疫情维持零星爆发、缓慢受控的预期下,蒙煤进口或较2021年有小幅增长。其他海运煤进口预计仍将维持小幅增长态势。整体来看,蒙煤与其他海运煤进口虽有望增加但仍难以抵消澳煤缺口,整体进口水平较21年或有增长但不及20年。

图4:焦煤进口量

资料来源:Wind,海证期货研究所

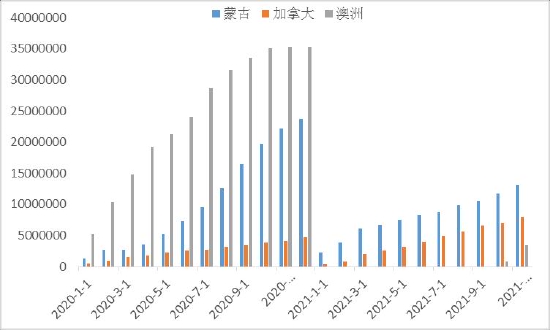

目前,我国焦煤对于澳洲资源的依赖性依旧较强,2021年上半年对于澳洲煤炭一刀切导致全年焦煤资源瓶颈,外蒙资源则反复受到疫情影响,预期2022年伴随当地基建的改善和疫情的缓解,整体外蒙进口量或将出现明显提升。因此从运行逻辑上来看,焦煤进口量或将基本见底,2022年整体进口回升幅度将主要取决于澳洲资源的释放以及外蒙资源释放情况。

图5:进口炼焦煤国

资料来源:钢联,海证期货研究所

3.国内焦炭供给持续回落

据国家统计局数据,2021年1-10月我国累计焦炭产量为3.94亿吨。回顾全年,焦炭供应扰动依旧成为行情主要逻辑,但主要仍以焦化产能为主线。一方面,安全与环保检查、能源双控、两高项目治理等政策对焦炭供应形成制约;另一方面,焦炭供应也受到焦煤供给波动影响而偏紧;此外,2021年新增产能未达预期,同时叠加环保限产等政策影响,投产多有后延,整体导致全年焦炭供给偏弱。除产能外,影响产量的另一大重要因素是焦化利润。2021年初,延续2020年底淘汰落后产能的影响,焦化利润继续走高并达到近四年高点。此后随着焦煤调价、安全与环保检查、能耗双控、两高项目治理等影响,焦化利润迎来大幅波动,焦炭产量环比亦有所下降。进入下半年,虽然焦炭价格涨幅较大,但焦化利润逐步被焦煤原料价格的涨幅所侵蚀,利润从高位大幅回落。后期随着焦炭下游需求走弱,焦化利润进一步下跌至近年来低位。展望后期,上游焦煤供给或略微好转,但在下游需求持续偏弱的带动下,对焦炭产量的刺激作用有限。

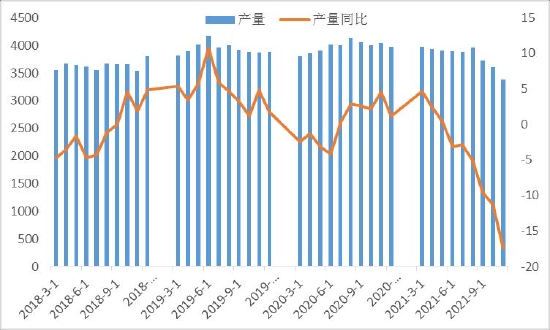

图6:焦炭产量

资料来源:Wind,海证期货研究所

总体来说,预计2022年焦化产能总量将总体稳定,并不会出现过大的波动,在产能淘汰与新增的过程中,可能会出现短期的产量波动,市场的自我调节能力将显著加强,若4.3米焦炉淘汰、“以钢定焦”政策密集执行,山西、内蒙等地新建产能投产进度将大大加快,各区域间资源的调配、生产效率的提高将弥补去产能带来的冲击。由于焦炭市场整体处于产能置换与扩张的周期,随着各地新增产能的投产,产能虽变化不大,生产效率的提高将导致潜在供给能力不断提高,未来焦化行业仍将面临持续的高供给压力。

三、焦炭需求端:钢材产量平控或将延续

1.经济下行带动焦炭重心下移

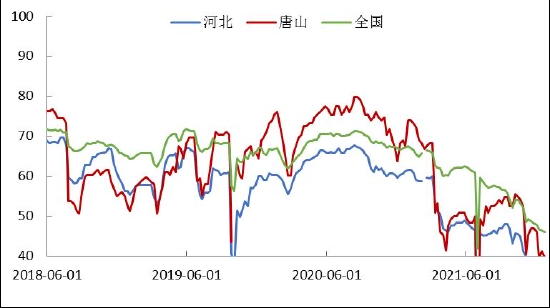

随着2021年钢材限产推进,全国铁水产量逐步下行,带动焦炭需求持续走弱。国家相关部门年初要求各省压减粗钢产量确保2021年产量不超过2020年,随后江苏、安徽、山东等地相继提出具体要求。8月12日,国家发展改革委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,能耗双控和缺煤限电对电炉产能利用率产生较大影响。据钢联数据,2021年全国247家钢厂高炉开工率整体呈现持续下行趋势,与之对应的日均铁水产量同样不断下行。另据统计局数据,1-10月粗钢累计产量87705万吨,同比下降0.7%。展望2022年,随着2+26城市限产、碳达峰时期严禁新增钢铁产能、能耗双控等政策的持续影响,2022年粗钢产量预计同比下降4.9%,带动焦炭需求继续走弱。

图7:高炉开工率

资料来源:Wind,海证期货研究所

2.焦炭出口因全球复苏而进入增长期

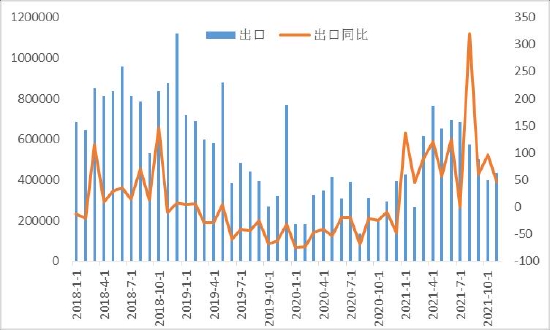

随着海外疫情防控常态化,经济逐步恢复带动消费持续回暖,海外焦炭需求同样高涨,或将继续刺激焦炭出口边际增加。2021年1-10月我国焦炭累计出口556万吨,同比大幅增长99%。后续预计随着国内下游淡季来临,焦炭出口或迎来传统增长区间。

图8:焦炭出口量

资料来源:Wind,海证期货研究所

3.环保压制延续,焦化利润平稳运行

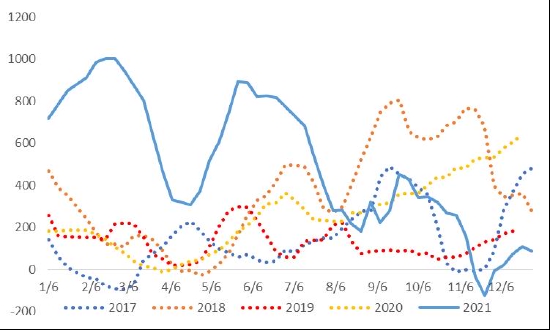

2021年我国独立焦企单吨生成利润呈现前高后地态势,下半年焦炭供需明显缓解,利润逐步恢复至300元/吨核心区间震荡。2021年焦化企业利润相较于往年铭心偏高,焦企下半年利润明显回落的情况下,焦钢利润博弈再度成为市场关注的焦点。由于2021年焦炭明显受到产能收缩,社会库存出现明显回落,焦化厂阶段性议价能力曾倩。在碳中和政策的框架背景下,决定焦炭企业未来仍然将延续以销量定产,并且焦煤在紧平衡状态下,2022年焦化利润或将进入窄幅波动区间。

图9:独立焦化厂吨焦平均盈利

资料来源:MySteel,海证期货研究所

总体来说,2021年焦化企业行业集中度略有提升,在2021年整体利润将难有大幅改观,伴随钢材产量平控政策逐步落实,焦化厂利润或将保持低位运行。

四、后市展望

焦煤方面,预计总供应量将实现边际好转,22年进口水平或较21年或有增长但不及20年。焦炭方面,随着上游焦煤供给有所好转,在下游需求持续偏弱带动下,2022年焦化利润预计整体维持100-300的低位水平,焦炭供给预测仍偏弱;需求方面,国内压缩粗钢产量影响持续,海外出口带来一定边际增量,但整体预计同样偏弱.在发改委保供稳价的政策的影响下,焦煤产量有所增加,预计年内累计产量年底会维持同比增加。另外,进口方面,中国仍停止向澳洲进口,预计未来进口煤的增加主要依靠从美国的进口增量以及蒙古煤的增量。虽然我们看到目前焦煤整体绝对库存较2020年出现一定去化,预示着焦煤资源维持阶段性偏紧的格局仍有发酵的空间,但高价导致焦企焦煤采购减少,焦煤市场成交量下降。在预计2022年终端需求疲软的情况下,焦煤供增需减的趋势或将延续,价格仍存下降空间。

焦炭方面,钢厂、港口的库存水平远低于历年的库存水平,该现象的产生主要原因在于下游终端需求疲软,房地产不景气,粗钢限产持续,钢厂开工率、产能利用率持续下降,钢厂对于焦炭的采购意愿下降。预计钢厂对于焦炭的采购量有限,焦企的去库存或将持续相对较长一段时间。2021年年内粗钢限产持续趋严,在碳达峰、碳中和的大背景下,粗钢平控或将延续,另外,在土储较低,融资受限的情况下,新开工伴随销售的回升速度将会降低。按照新开工年初回升,年中回升至高位的历史规律来看,新开工的回升或将低于18年的水平。因此,粗钢的产量将不会回升至往年水平,而对于铁矿石来说,下游需求虽然存在季节性回升,但从终端消费的传导来看,回升空间及幅度有限。

海证期货 李树桦 石头

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们