南华期货指数研究小组

摘 要

从南华商品指数来看,当前大宗商品整体处于高位,易涨难跌的格局。从各板块来看,金属板块都是强预期,弱现实状态,但是随着时间的推移,进入5月之后,留给多头的时间将越来越少,强预期可能会出现一定的削弱。4月底,各种高层会议召开,市场对于未来政策的预期还是非常强烈,金属板块可能仍有反弹动力,建议反弹之后寻找抛空机会。能化板块主要受原油成本推动,下游化工品呈现低利润格局,下跌动能并不强烈,而原油短期也看不到下跌动力,建议回调买入操作。农产品板块指数不断创出新高,走势偏强,叠加乌克兰造成的粮食减产,大幅下挫的可能性不大,鸡蛋等品种寻找回调买入机会。

宏观经济形势回顾

宏观经济方面,上月经济数据整体较弱,疫情对经济的影响逐步显现,其中对消费的冲击最为明显,对投资和生产的影响初步显现。从需求端来看,地产销售也呈现加速下行趋势,反映近期出台的放松政策效果有限。上月消费增速大幅下滑为负增长,其中餐饮消费受疫情影响降幅较大,地产相关消费、汽车消费也降幅较大,显示在疫情快速传播下,居民预防性储蓄意愿再度提高,消费意愿走弱。上月数据较为亮眼的是基建投资,在一系列稳增长政策的拉动下,基建投资增速上行至10%附近,略高于市场预期。从生产端来看,上月生产增速有所回落,但煤炭开采、受基建拉动的黑色、有色金属冶炼生产增速有所提高。

四月以来,在季末时点过后资金面总体偏宽,短期资金利率与长期资金利率均有所下行。随着四月MLF 降息落空以及降准幅度不及预期,货币政策宽松的博弈告一段落,偏宽的货币政策将会转稳。向后看,四、五月同业存单到期压力不小,资金利率有一定的上行压力,但预期央行会在月末前加大净投放力度,流动性在阶段性承压后会维持不缺不溢。

从基本面看,受疫情扩散的影响,四月经济下行压力增大。但对于债券市场而言,目前基本面回落是短期的,对后续稳增长政策下经济持续修复的担忧仍然存在。货币政策短期内延续宽货币,但海外货币政策收紧的约束不断增强,物价也有一定上涨压力,货币政策继续宽松所面临的约束在增多。总体而言短期内货币环境较为宽松,利率上行风险有限,但进一步宽松不确定性较大且博弈空间有限,建议交易盘保持谨慎,小幅参与、快进快出。从中长期看,疫情获将逐步控制、稳增长政策持续发力,同时物价也有一定上涨压力、境外机构需求减弱,可能带来利率拐点,建议关注中长期上行风险和配置机会。

图1.1南华商品指数走势

来源:南华研究 截至2022年05月05日

市场回顾与投资建议

2.1 贵金属板块——震荡格局

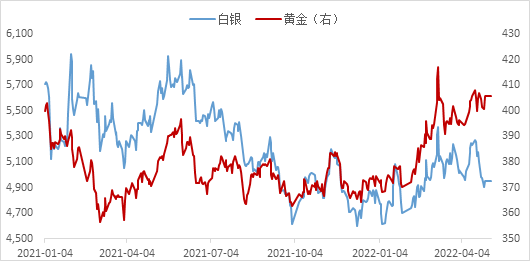

从当前影响黄金的主要驱动来看,美国实际利率继续回升,回升速率有所放缓,名义利率与通胀预期均继续维持齐升格局,而黄金价格则继续锚定通胀预期,对名义利率的反应保持钝化。在全球通胀预期尚未见顶回落之前,黄金难言见顶,至少应是居高难下的格局,当前重心依然坚实。白银或可在二季度末之前寻求相对黄金更强的上涨空间,因受益于黄金不弱,叠加工业金属阶段性价格上修的双重利多支撑。

图2.1.1南华贵金属指数块走势

来源:南华研究 截至2022年05月05日

图2.1.2贵金属板块价格走势

来源:南华研究 截至2022年05月05日

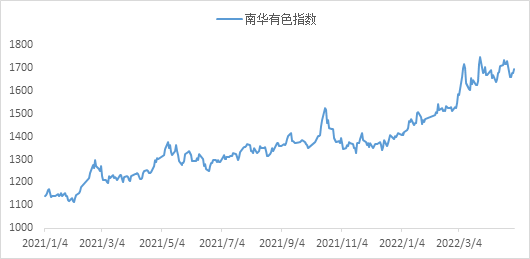

2.2 有色金属——低库存 强预期

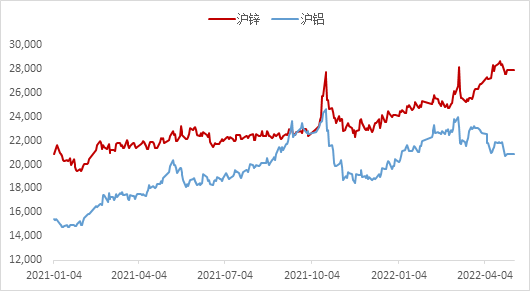

有色金属整体目前多是低库存为主,建议以多配策略为主。具体而言,国内外宏观政策劈叉,基本面铜供应承压,冶炼厂检修延长,智利和秘鲁铜矿生产扰动增强,限制未来铜精矿供应,需求在物流恢复中稍有改善,而疫情反复下,房地产和基建工程未见好转,室外冷库工程延期拖累铜需求,因此铜在未来很难有方向性走势,将保持震荡。海外铝和锌供给短缺的格局持续,铝价下方空间不大,锌在欧洲冶炼厂几无复工复产,LME库存不断下滑的背景下,价格仍有上升潜力。若五月天气转热下,疫情出现好转,需求的恢复将进一步抬高铝价、锌价走势。

图2.2.1南华有色金属指数块走势

来源:南华研究 截至2022年05月05日

图2.2.2有色金属板块价格走势

来源:南华研究 截至2022年05月05日

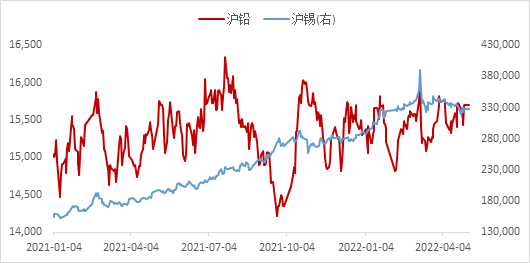

铅酸蓄电池淡季特征凸显,挤压下游补库空间,叠加河南和安徽等地冶炼厂供应兑现增量,未来铅弱走势的确定性增强。在上海地区防疫管控下,市场资源“有出无进”,纯镍低库存对于镍价形成支撑,叠加进口利润倒挂,精炼镍供给侧持续偏紧,而需求端新能源企业刚需采购,东北、华南地区不锈钢需求有转好趋势,对镍价形成支撑。三月进口锡矿约2.9万吨,处于历年三月较高水平,一季度从缅甸进口锡矿大幅增加,这一定程度上缓解了国内的资源端供应情况,而需求上受手机订单下滑和半导体在乌克兰氖气短缺影响有下滑态势,因此供增需减下,锡可能呈弱走势。

图2.2.3有色金属板块价格走势

来源:南华研究 截至2022年05月05日

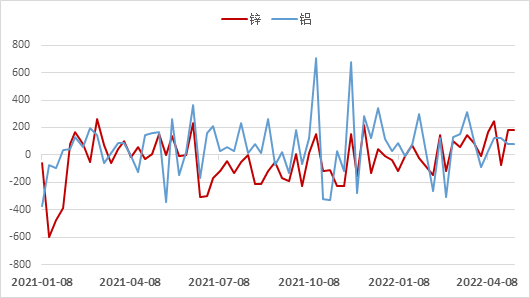

图2.2.4沪锌、沪铝基差走势

来源:南华研究 截至2022年05月05日

2.3 黑色金属——弱现实 强预期

近期全国多地疫情反复,但对于供应端冲击相对有限,产量表现平稳,目前钢厂整体盈利情况不理想,叠加发改委重申今年粗钢孱陵同比下降目标,后期产量上行空间或有限;需求方面,疫情对于全国范围内的物流及终端需求影响仍在持续,整体成交疲弱;库存方面,由于物流不畅,库存压力持续积累。总体而言,近期内外部风险扰动增多,国内疫情影响仍在持续,同时全球外汇市场大幅波动,冲击市场此前对于政策的乐观预期,可能存在高位回调可能,可以适度对螺纹钢和热轧卷板做一些空配。

图2.3.1南华黑色指数块走势

来源:南华研究 截至2022年05月05日

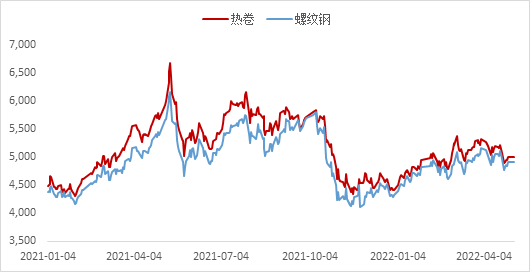

图2.3.2黑色金属板块价格走势

来源:南华研究 截至2022年05月05日

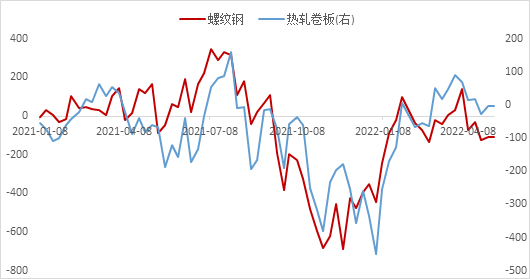

图2.3.3黑色金属基差走势

来源:南华研究 截至2022年05月05日

2.4 能化产品——高成本 低利润

俄乌冲突引发能源价格大涨,而OPEC又迟迟未能就增产达成一致,原油等能源产品维持高位震荡行情,区间在90至100美元之间,易涨难跌。下游油化工品主要原材料来自于原油,原油价格居高不下,导致下游油化工品成本一直处于高位。但是,下游消费又未见起色,价格在产业链中传导不畅,下游化工品价格完全跟不上原油上涨幅度,整体下游化工品呈现高成本,低利润的产业格局。由于原油易涨难跌,对于化工品而言,寻求回调之后的买入机会。

图2.4.1南华能化指数块走势

来源:南华研究 截至2022年05月05日

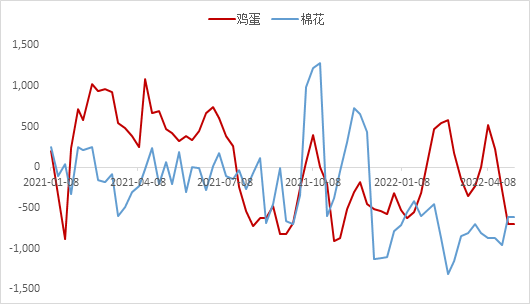

2.5 农产品

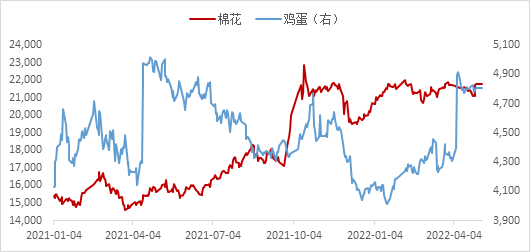

农产品目前总体处于低库存阶段。尤其是棉花、鸡蛋。疫情防控形势下华东纺织企业继续降低开机率,华南部分纺织企业开始主动降价去库存,成交小幅好转,但是全国来看棉花现货成交仍然低迷继续令棉价承压。纺织企业的原料库存处于较低水平,存在补库需求,且一旦疫情出现好转,需求开始恢复,结合人民币贬值下,国际竞争力增强,海外订单预期增加,棉花产品即使短期内可能会随疫情有所震荡,但未来应仍以做多思路为主。

虽然受疫情作用,食堂及餐饮对鸡蛋的需求有所下滑,但是居民对鸡蛋的消费持续高位,有效弥补了餐饮行业对鸡蛋的需求空缺,同时,鸡蛋在目前供应偏紧的局势下,价格稳步上升,而适龄老鸡存栏处于低位,淘汰积极性较低。虽然蛋价上涨带动养殖利润改善,但是养殖端鸡苗补栏依旧偏谨慎,可能导致远月库存趋紧,结合目前鸡蛋处于历史高位,可以逢低做多。

图2.5.1南华农产品指数块走势

来源:南华研究 截至2022年05月05日

图2.5.2农产品板块价格走势

来源:南华研究 截至2022年05月05日

图2.5.3农产品板块部分品种基差走势

来源:南华研究 截至2022年05月05日

总结

从南华商品指数来看,当前大宗商品整体处于高位,易涨难跌的格局。从各板块来看,金属板块都是强预期,弱现实状态,但是随着时间的推移,进入5月之后,留给多头的时间将越来越少,强预期可能会出现一定的削弱。4月底,各种高层会议召开,市场对于未来政策的预期还是非常强烈,金属板块可能仍有反弹动力,建议反弹之后寻找抛空机会。能化板块主要受原油成本推动,下游化工品呈现低利润格局,下跌动能并不强烈,而原油短期也看不到下跌动力,建议回调买入操作。农产品板块指数不断创出新高,走势偏强,叠加乌克兰造成的粮食减产,大幅下挫的可能性不大,鸡蛋等品种寻找回调买入机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们