一、行情回顾

1.价格回顾

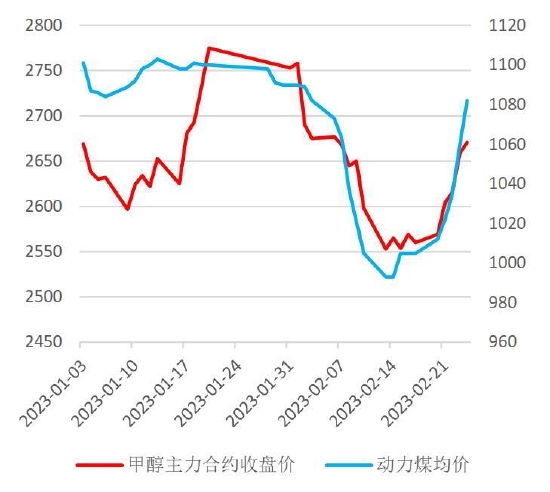

截至2023年2月24日,当月甲醇期货呈跌后反弹走势,开2753元/吨,收2671元/吨,较1月底下跌45元/吨。最高价2776元/吨,最低价2521元/吨。成交量2390.5万手,增加571.4万手;持仓量131.0万手,增加11.8万手。

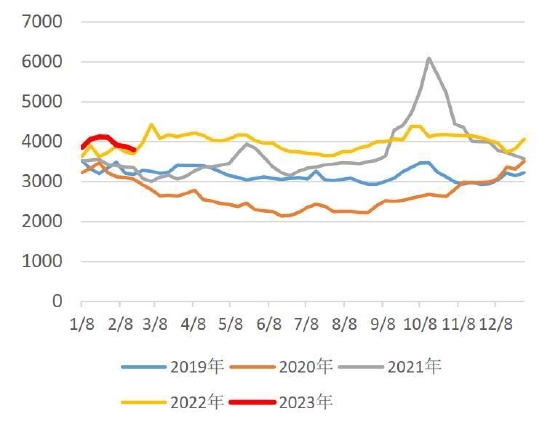

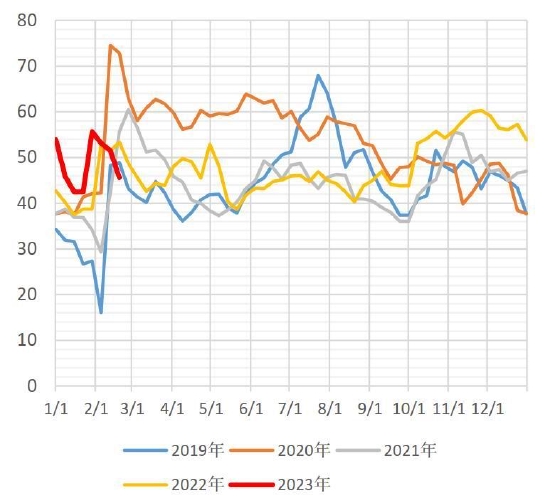

甲醇主力合约期价走势与动力煤价格

来源:国联期货研究所 钢联 隆众 卓创

2月甲醇市场回归理性,期货价格受估值修复、煤炭走势影响而重心下移,现货市场内外盘价格因供需紧平衡支撑而稳中有升,表现为基差走强。2月运行逻辑主要由成本端走低所主导,煤炭价格止跌企稳时,甲醇价格较大幅度快速反弹。供应和需求在春节过后逐步恢复,供给端因利润不佳压制,恢复不及预期,月内出现新增计划外检修,装置降负等,开工率小幅上涨,而日均产量减少。国内需求受宏观利好支撑继续恢复,下游日均企业订单量增加,加权开工率上涨2.64%,厂家库存降低。社会样本库存总量继续下降至中性偏低位置,企业库存小幅累库,港口库存减少,到港量增加。整体产业链利润得到修复,二甲醚和MTBE因市场供给过剩而利润继续走低,其余行业利润上涨,相对而言甲醇价格涨幅更大,故利润上升力度收紧。由于运费节后震荡下行,区域间套利窗口得以打开。

能源端,2月煤炭走势下行后触底反弹。上半月,因气候偏暖叠加非电需求开工较晚,中下游库存维持高位,终端以去库为主,动力煤现货在长协和进口煤夹缝中求生存。后半月,煤炭需求小幅上升,供给端因意外干扰而短期缩量,煤炭价格快速上涨,后续关注内蒙古各煤矿安全检查对生产的影响。原油价格宽幅震荡,俄罗斯宣布减产,世界看到亚洲需求增长,多机构预测上调原油价格,然强劲的美国经济数据令“鹰派”加息言论再起,世界对经济危机的担忧不减。

⚫核心影响因素:

国内宏观利好消息偏多;国际鹰派言论再起;煤炭持续走弱后企稳反弹;供给端装置重启不及预期;终端需求逐步恢复;产业链利润得到修复。

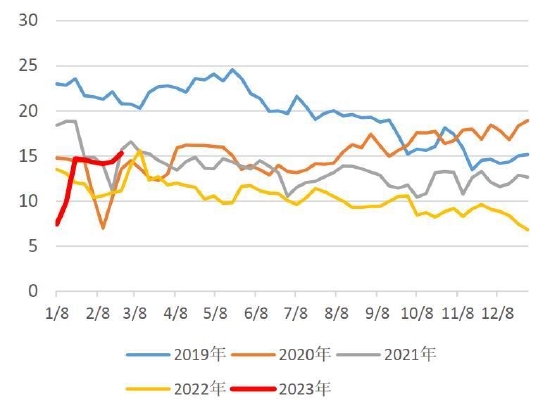

2.价格结构

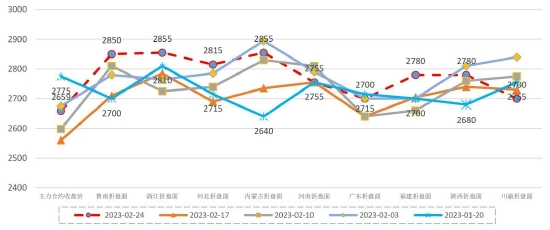

甲醇区域价格结构

来源:国联期货研究所 钢联 隆众 卓创

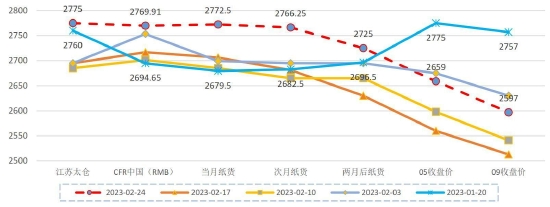

甲醇时间价格结构

来源:国联期货研究所 钢联 隆众 卓创

2月甲醇区域价格宽幅震荡,内蒙古甲醇价格受煤价波动影响变动较大。

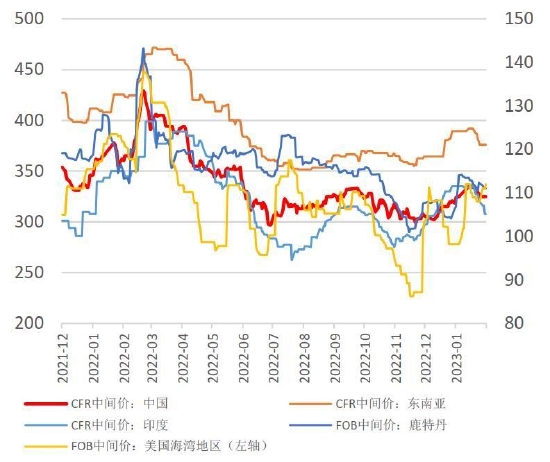

期货及纸货远月预期不及近月,纸货基差暂稳。国际装置开工恢复缓慢,前期伊朗部分装置因为天气原因重启推迟,目前传闻已开始陆续准备重启,CFR中国价小幅上涨7美元/吨至328美元/吨。

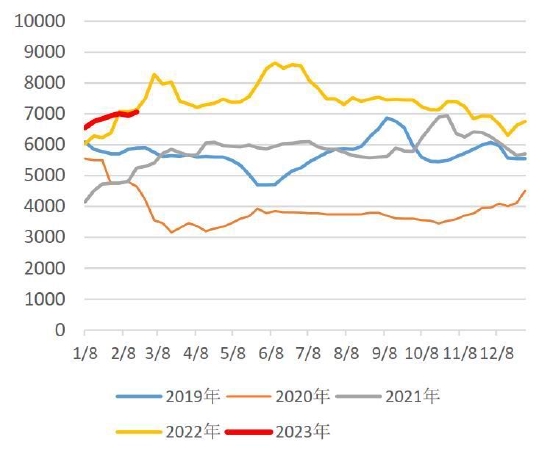

主要地区现货价格

来源:国联期货研究所 钢联 隆众 卓创

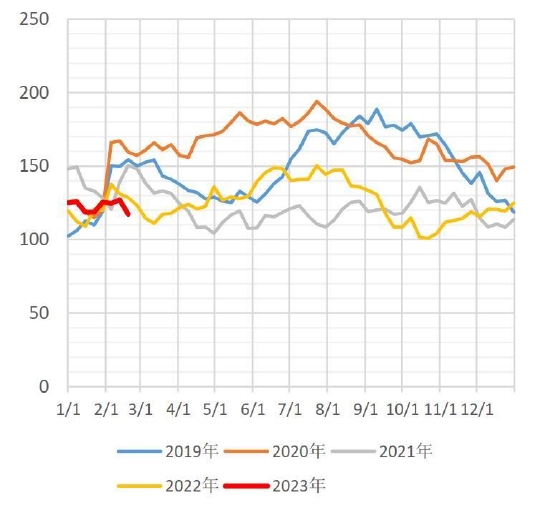

外盘价格

来源:国联期货研究所 钢联 隆众 卓创

截止2月4日,主流地区均价2577元/吨,较1月上涨55元/吨,同比-69元/吨。

CFR中国月均价328美元/吨,上涨7美元/吨,同比-39美元/吨。

主力合约-太仓基差

来源:国联期货研究所 钢联 隆众 卓创

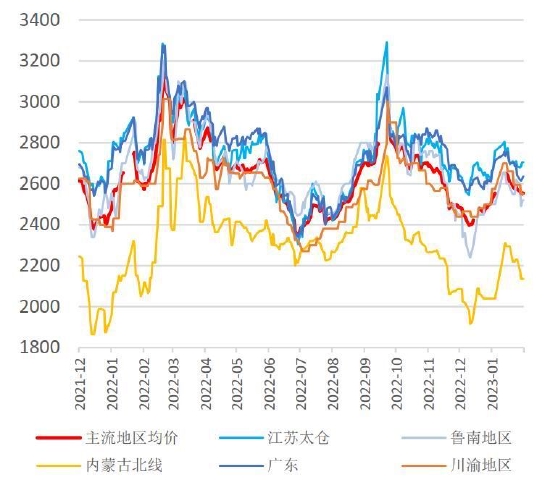

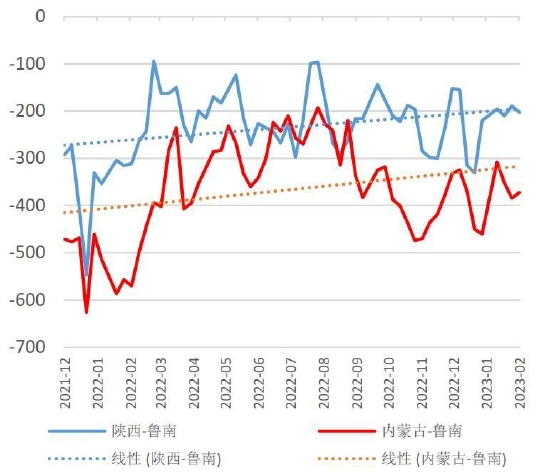

陕西/内蒙古-鲁南地区价差

来源:国联期货研究所 钢联 隆众 卓创

基差走强:

主力合约-太仓基差83元/吨,较1月增加72元/吨,同比+92元/吨。

跨区域价差扩大:

陕西-鲁南月均价差-197元/吨,环比+80元/吨,同比+111元/吨。

内蒙古-鲁南月均价差-357元/吨,环比60元/吨,同比215元/吨。

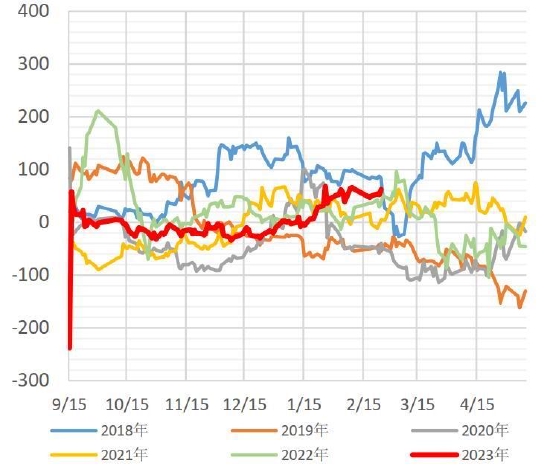

月差:MA05-MA09

来源:国联期货研究所 钢联 隆众 卓创

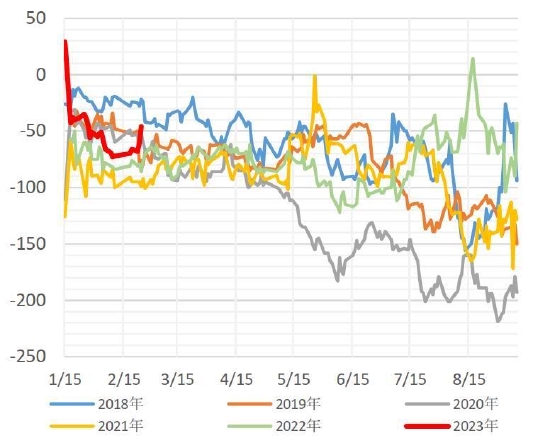

月差:MA09–MA01

来源:国联期货研究所 钢联 隆众 卓创

MA05-MA09月差扩大,均值54元/吨,环比+48元/吨,同比+34元/吨。

MA09-MA01月差缩小,均值-58元/吨,环比-67元/吨,同比+19元/吨。

二、供应

1.产能

装置计划表

来源:国联期货研究所 钢联 隆众 卓创

2.产量/开工率

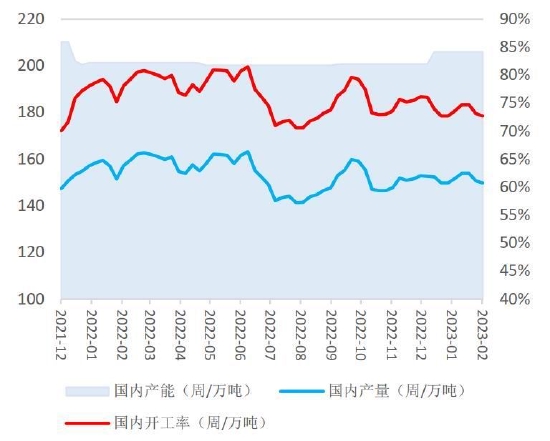

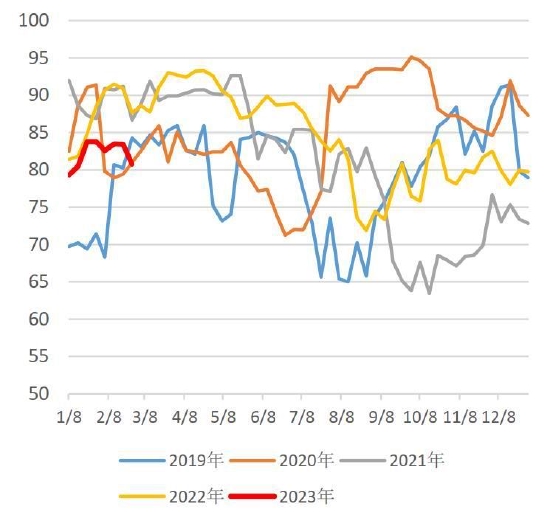

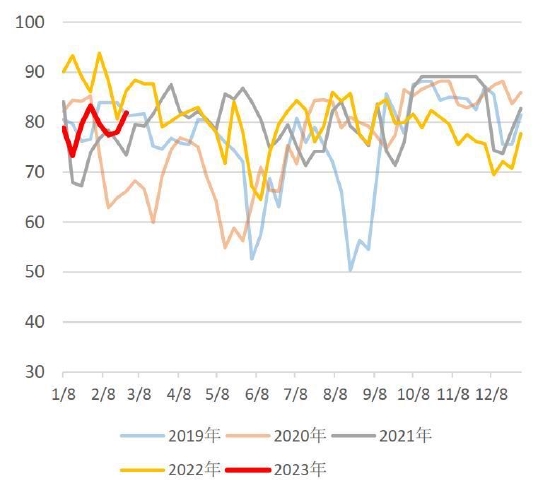

因装置逐步恢复,普遍负荷不高,开工率小幅提高,产量减少。

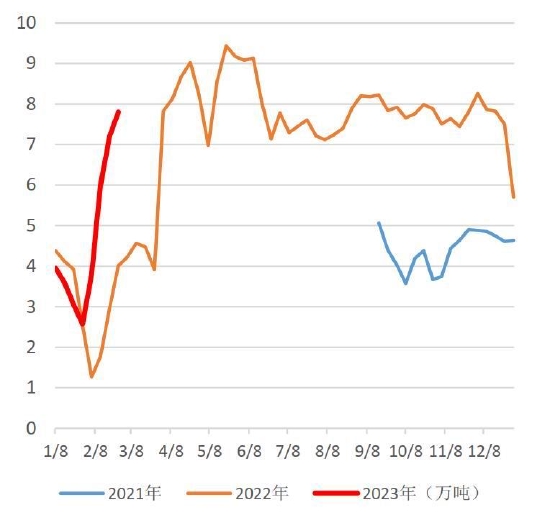

2月中国甲醇产量604.15万吨,较1月减少66.07万吨,同比-20.99万吨。日均产量21.58万吨/日,较1月减少0.04万吨/日,同比-0.75万吨/日。开工率73.60%,环比+0.28%,同比-4.01%。

国内甲醇产能/产量/开工率

来源:国联期货研究所 钢联 隆众 卓创

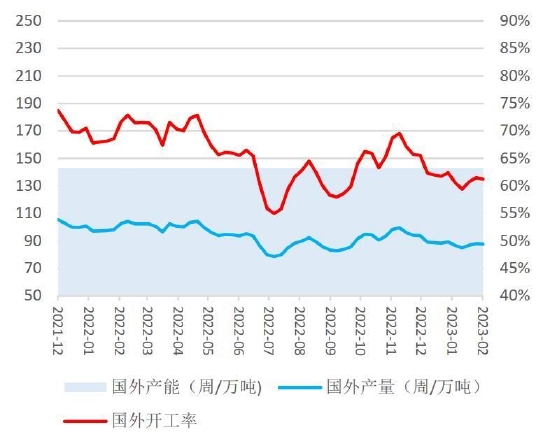

国外甲醇产能/产量/开工率

来源:国联期货研究所 钢联 隆众 卓创

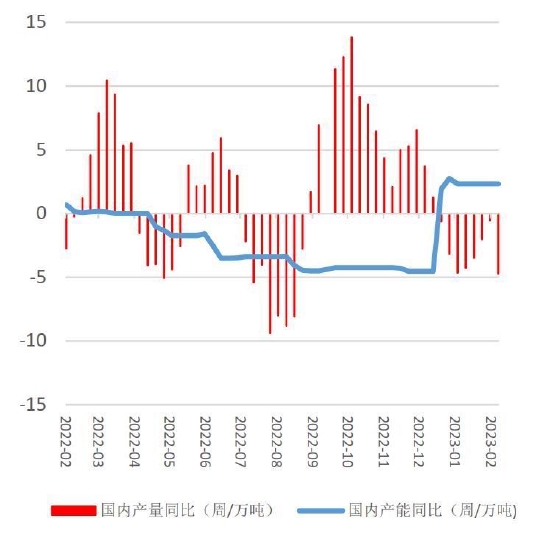

国内产能产量同比

来源:国联期货研究所 钢联 隆众 卓创

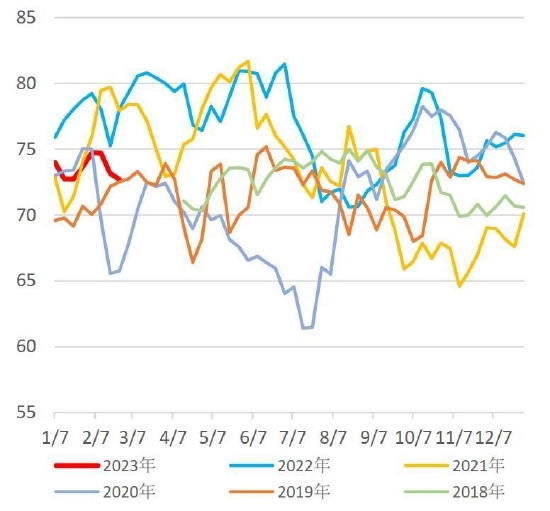

国内开工率

来源:国联期货研究所 钢联 隆众 卓创

3.进出口

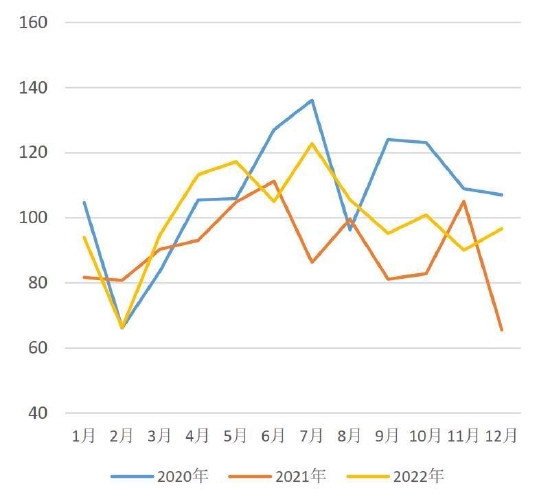

海关数据统计,2022年1-12月,国内甲醇进口量累计1219.29万吨,同比上涨8.88%。

海关数据统计,2022年1-12月,国内甲醇出口量累计17.29万吨,同比下跌56.01%。

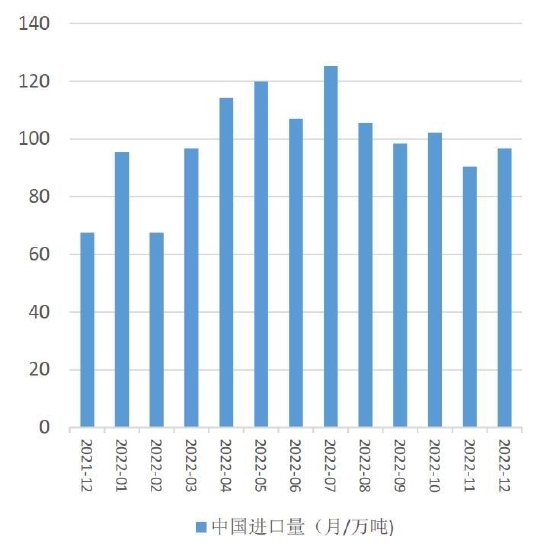

进口数量

来源:国联期货研究所 钢联 隆众 卓创

净进口量

来源:国联期货研究所 钢联 隆众 卓创

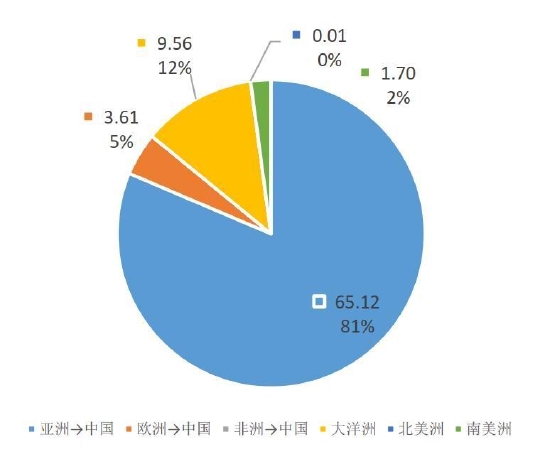

进口洲际分布占比

来源:国联期货研究所 钢联 隆众 卓创

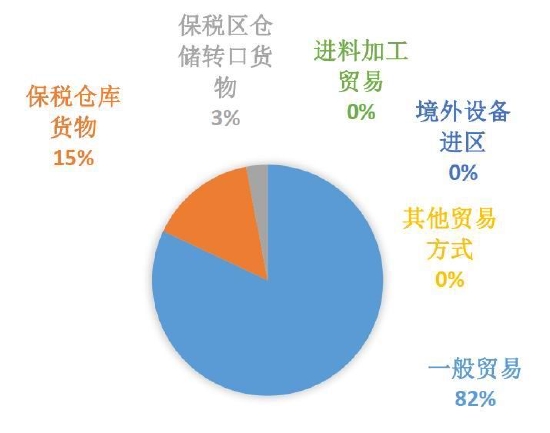

进口贸易方式占比

来源:国联期货研究所 钢联 隆众 卓创

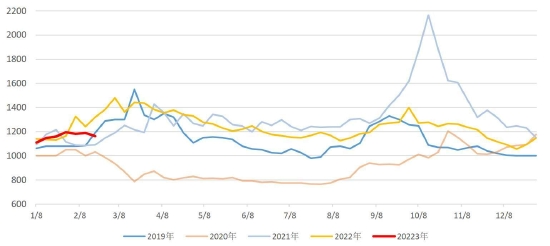

2月预估进口船货到港量约94.78万吨,受伊朗区域装置重启不及预期等影响下,初步预估3月进口船货计划量或参考93-98万吨附近水平,仍需关注后续实际卸货速度。

从到港区域来看,到港量短线或难有大幅上升,但非伊货源供应充足以及港口基差持续维持较高水平,部分贸易商亦有持货意愿,近期美金固定价格报盘亦显惜售情绪,终端工厂到货维持高位,近两月多维持在53-59%附近,社会库则主要以太仓区域为主,初步预估3月份到货环比或有小幅增加,但仍需关注后续终端工厂补货以及美金套利情况。

三、需求

1.消费概览

国内消费受宏观利好支撑逐步恢复,日均企业订单量增加,下游厂家库存降低。

2月甲醇企业订单量116.43万吨,较1月跌4.61万吨,同比-24.84万吨。日均订单量4.16万吨/日,较1月增加0.25万吨/日,同比-0.89万吨/日。

甲醇下游样本厂家库存13.97万吨,较1月减少1.88万吨,同比-0.09万吨。

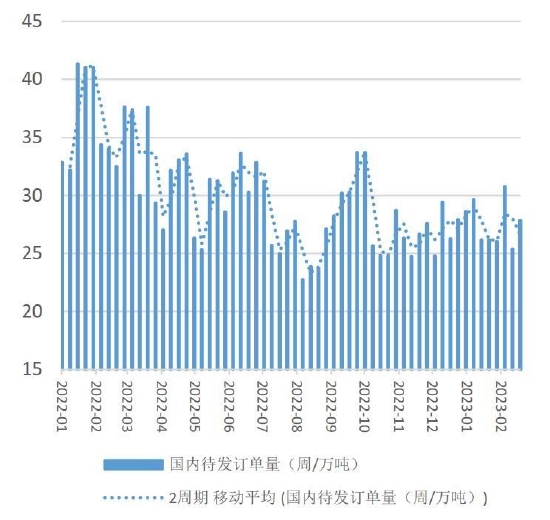

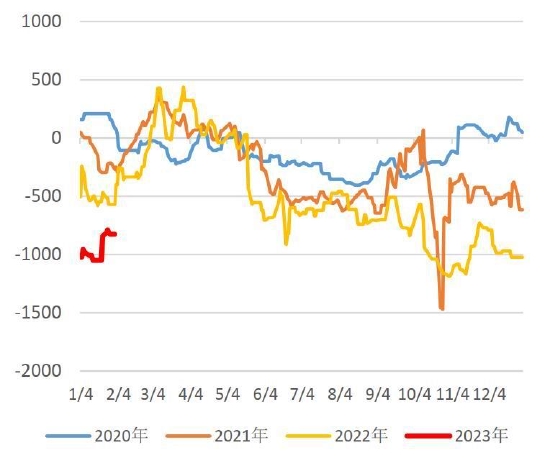

国内待发订单量

来源:国联期货研究所 钢联 隆众 卓创

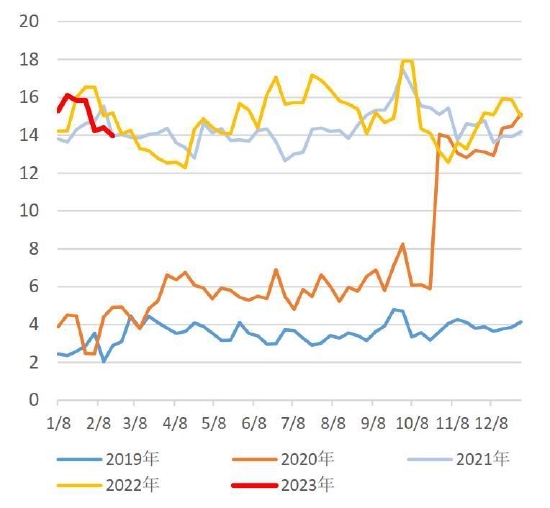

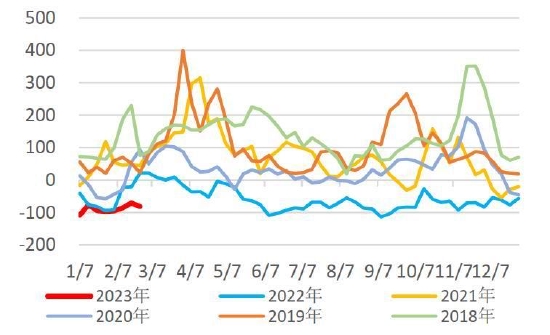

甲醇传统下游厂家库存(周/万吨)

来源:国联期货研究所 钢联 隆众 卓创

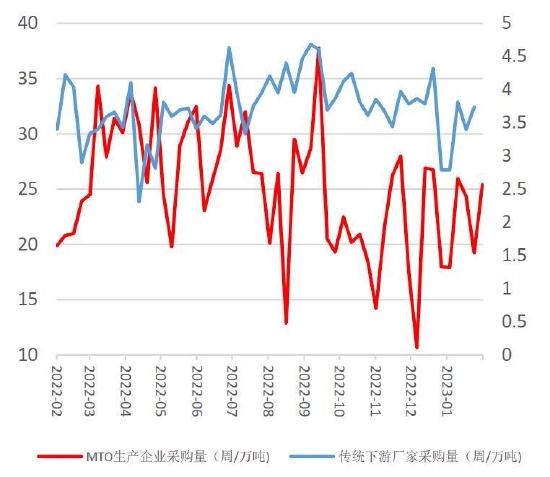

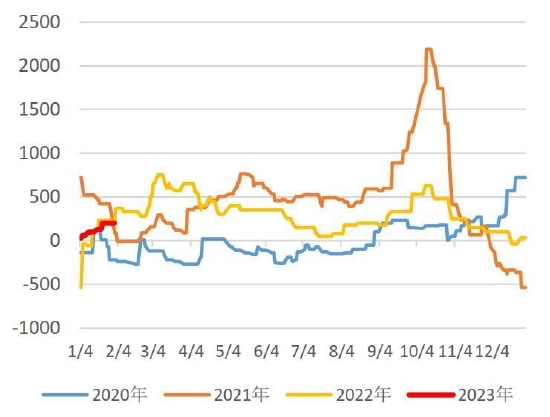

下游样本企业采购量

来源:国联期货研究所 钢联 隆众 卓创

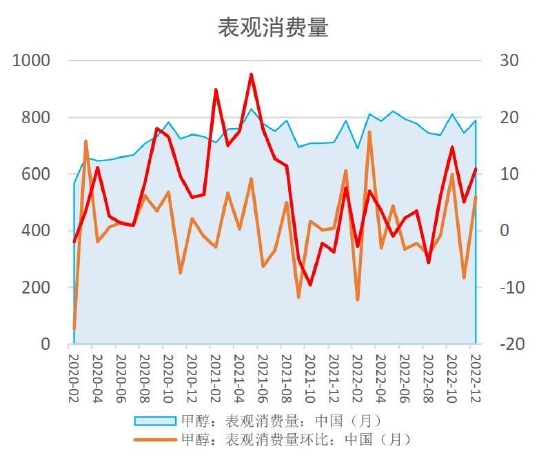

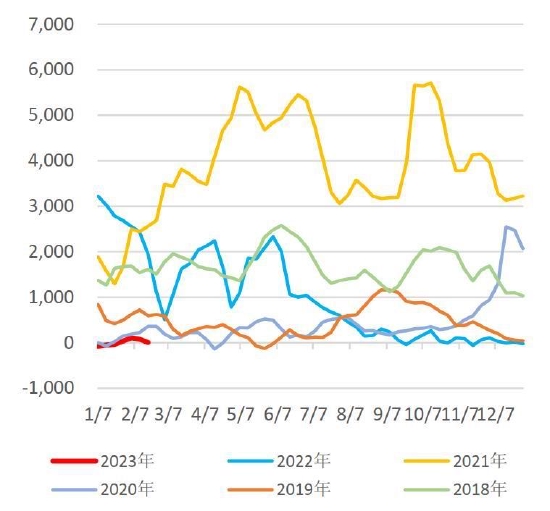

表观消费量

来源:国联期货研究所 钢联 隆众 卓创

2.下游产业链

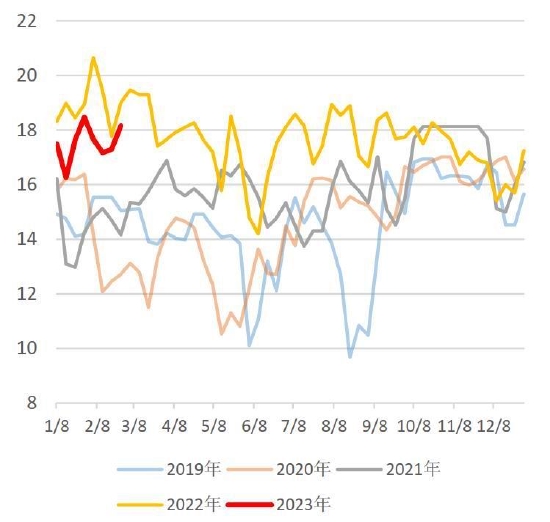

2月下游加权开工率上涨2.64%,MTBE开工率持稳,其余下游行业开工率均有上涨。

下游加权开工率

来源:国联期货研究所 钢联 隆众 卓创

2.1 MTO

MTO月均开工率82.56%,环比+0.89%,同比-8.44%。烯烃企业采购量99.75万吨,较1月跌0.13万吨,同比+9.83万吨。日均采购量3.56万吨/日,较1月增加0.34万吨/日,同比+0.35万吨/日。

CTO/MTO开工率

来源:国联期货研究所 钢联 隆众 卓创

CTO/MTO采购量

来源:国联期货研究所 钢联 隆众 卓创

2.2 甲醛

甲醛月均市场价格1181元/吨,较1月上涨37元/吨,同比-118元/吨。

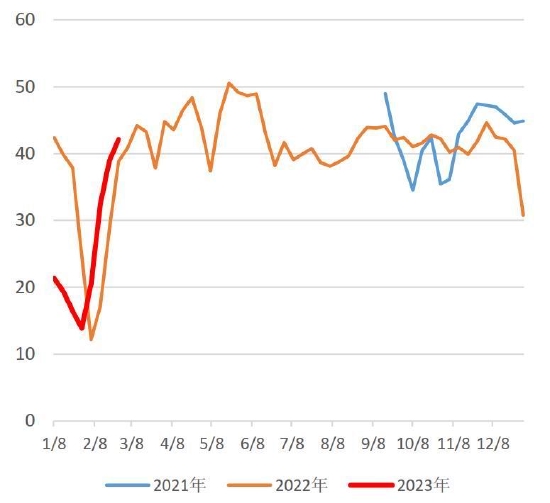

月均开工率33.46%,环比+88.36%,同比+38.45%。甲醛产量27.96万吨,较1月增加13.28万吨,同比+17.37万吨。日均产量1.00万吨/日,较1月增加0.52万吨/日,同比+0.62万吨/日。

山东甲醛市场价

来源:国联期货研究所 钢联 隆众 卓创

甲醛开工率

来源:国联期货研究所 钢联 隆众 卓创

甲醛产量

来源:国联期货研究所 钢联 隆众 卓创

2.3 醋酸

醋酸月均市场价格2992元/吨,较1月上涨81元/吨,同比-169元/吨。

月均开工率79.24%,环比+0.63%,同比-9.21%。醋酸产量24.12万吨,较1月减少2.79万吨,同比-2.5万吨。日均产量2.65万吨/日,较1月增加0.17万吨/日,同比-0.09万吨/日。

醋酸企业库存18.04万吨,较1月增加0.36万吨,同比+0.84万吨。

江苏醋酸市场价

来源:国联期货研究所 钢联 隆众 卓创

醋酸开工率

来源:国联期货研究所 钢联 隆众 卓创

醋酸产量

来源:国联期货研究所 钢联 隆众 卓创

醋酸库存

来源:国联期货研究所 钢联 隆众 卓创

2.4 二甲醚

二甲醚月均市场价格3904元/吨,较1月下跌125元/吨,同比+119元/吨。

月均开工率14.52%,环比+24.74%,同比+34.76%。

河南二甲醚市场价

来源:国联期货研究所 钢联 隆众 卓创

二甲醚开工率

来源:国联期货研究所 钢联 隆众 卓创

2.5 MTBE

MTBE月均市场价格6994元/吨,较1月上涨225元/吨,同比-122元/吨。

月均开工率61.01%,环比-1.11%,同比+42.52%。MTBE产量54.03万吨,较1月增加19.32万吨,同比+33.48万吨。日均产量1.93万吨/日,较1月增加0.81万吨/日,同比+1.20万吨/日。

华东MTBE市场价

来源:国联期货研究所 钢联 隆众 卓创

MTBE开工率

来源:国联期货研究所 钢联 隆众 卓创

四、库存

1.社会库存/企业库存

因产量减少,消费稳步增加,社会库存总量下降至中性偏低位,厂内库存小幅累库。

2月末甲醇社会库存样本总量117.21万吨,较1月末降1.40万吨,同比-11.30万吨。厂内库存45.62万吨,较1月末增加3.15万吨,同比-7.73万吨。

社会库存

来源:国联期货研究所 钢联 隆众 卓创

厂内库存

来源:国联期货研究所 钢联 隆众 卓创

2.港口库存/到港量

2月卸货速度正常,港口主流区域提货情况好转,国际装置开工率小幅恢复,月均到港量增加,港口库存减少。

2月季甲醇港口库存量71.59万吨,较1月减少4.55万吨,同比-3.57万吨。月均到港量28.95万吨,增加6.63万吨,同比+8.67万吨。

港口库存

来源:国联期货研究所 钢联 隆众 卓创

甲醇到港量

来源:国联期货研究所 钢联 隆众 卓创

五、利润

1.甲醇利润

2月煤炭市场价格触底后反弹,甲醇企业价格上涨成本压力得到缓解,煤制甲醇企业利润继续上涨。因天然气价格稳定,天然气制甲醇企业利润随着价格上行小幅上涨。焦炉气制甲醇利润上涨。

不同工艺路线理论利润

来源:国联期货研究所 钢联 隆众 卓创

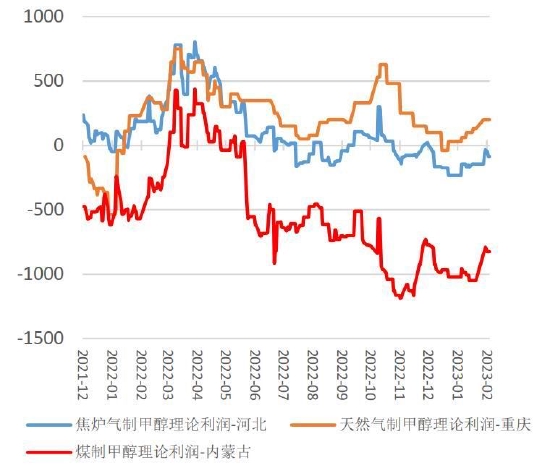

煤制甲醇理论利润-内蒙古

来源:国联期货研究所 钢联 隆众 卓创

天然气制甲醇利润-重庆

来源:国联期货研究所 钢联 隆众 卓创

焦炉气制甲醇利润-河北

来源:国联期货研究所 钢联 隆众 卓创

煤制甲醇-内蒙古利润-713.38元/吨,较1月增加279.71元/吨,同比-304.50元/吨。天然气制甲醇-重庆利润176.47元/吨,较1月增加72.72元/吨,同比-130.00元/吨。焦炉气制甲醇-河北利润-65.88元/吨,较1月增加80.88元/吨,同比-266.00元/吨。

2.下游利润

2月产业链利润整体得到修复,二甲醚和MTBE因市场供给过剩而利润继续走低,其余下游行业利润均有不同程度上涨。

MTO月均利润(华东)-1654.13元/吨,较1月增加326.12元/吨,同比-823.71元/吨;

甲醛月均利润(山东)-80.14元/吨,较1月增加14.14元/吨,同比-79.86元/吨;

醋酸月均利润(江苏)33.46元/吨,较1月增加67.99元/吨,同比-173元/吨;

二甲醚月均利润(河南)85.25元/吨,较1月减少262.49元/吨,同比+112.65元/吨;

MTBE月均利润(传统法)30.29元/吨,较1月减少41.08元/吨,同比-238.49元/吨。

甲醇制烯利润-华东

来源:国联期货研究所 钢联 隆众 卓创

甲醛利润-山东

来源:国联期货研究所 钢联 隆众 卓创

醋酸利润-江苏

来源:国联期货研究所 钢联 隆众 卓创

二甲醚利润-河南

来源:国联期货研究所 钢联 隆众 卓创

MTBE利润-传统法

来源:国联期货研究所 钢联 隆众 卓创

MTBE利润-异构醚化法

来源:国联期货研究所 钢联 隆众 卓创

六、分析与展望

甲醇月度平衡表

*注:蓝色为预估数据;期末企业库存及社会总库存为样本数据反推

来源:国联期货研究所 钢联 隆众 卓创

国内宏观面预期偏强。美联储会议纪要公布后,鹰派言论数量增加,进一步支撑较长的高利率周期,市场大幅下调对今年年内降息的可能性预测,俄乌冲突继续升级,俄罗斯将面临美国及欧盟的新一轮经济制裁,中线原油承压,关注俄罗斯三月实际减产情况。

整体来看,煤炭因供给端受到意外干扰,走势企稳反弹,然当前中下游库存高位,在短干扰因素消失后,不排除先涨后跌的可能,关注3月非电需求端恢复情况。甲醇供需延续双增态势。下月计划装置恢复与检修产能基本持平,产量或小幅变动,节奏大于趋势,关注久泰200万吨装置启动情况。需求或继续回升,回升力度受到原材料甲醇价格限制,等待甲醇价格下调后让利下游,或终端需求的实质性恢复,后者关注国家政策驱动力度。目前库存处于近五年偏低位,内地调价后出货好转,或企稳整理,下月到港量预期量增加,港口或小幅累库。因甲醇供需矛盾不大,短期装置消息面的影响或大于需求端的影响。

策略推荐:基于库存中性偏低,周内基差高位震荡,内地成交氛围好转,短期或延续反弹趋势,然中长线成本支撑或不足,进口边际预期增加,甲醇或宽幅震荡,不排除后期下跌的可能,重点关注装置变动情况。

风险提示:关注春检节奏、装置动态、能源端价格走势、需求恢复等。

国联期货 林菁

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们