第1章 2022年一季度锡市场回顾

1.1 势头不变,重心上移

锡价在2022年第一季度格整体依旧保持着震荡重心上移的趋势,主要是由于在全球“双碳”目标与全球缺芯扩产意愿强烈的背景下,市场对锡的前景一致看好,一季度沪锡加权价上涨52156元/吨,累计涨幅达17.82%。2月春节节后企业假期延续造成了冶炼厂开工率走低,叠加江苏、广东疫情爆发多家下游厂商关停限产,造成了供需双弱格局。三月受伦镍逼空事件影响,沪锡经历了较大波动于最后一周重回基本面合理区间窄幅震荡。

图表 1.1.1锡价重心上移

资料来源:上期所 南华研究

第2章 锡供应基本面分析

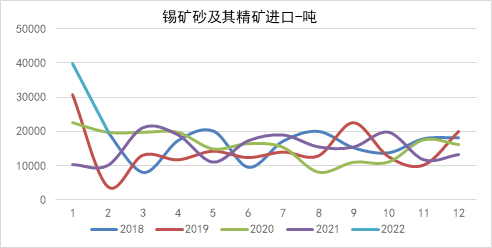

2.1 1-2月锡矿进口量同比大增

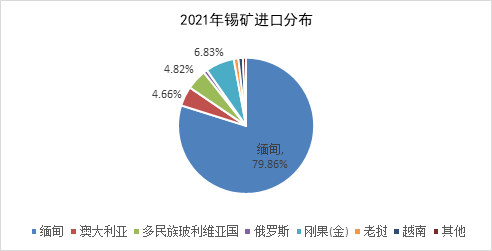

据海关数据,2022年1月份锡矿砂及精矿进口量39989吨,同比增加284.22%;2月份锡矿砂及精矿进口量19755吨,同比增加95.07%。国内1~2月累计进口59744吨,累计同比增长190.94%。其中1月锡矿砂及精矿进口量大增主要来源于缅甸,主要是由于12月缅甸疫情反复导致进出口口岸封闭影响有关。缅甸为我国锡矿主要进口国,21年我国从缅甸进口锡矿砂及精矿实物吨占比80%。我国的锡精矿自给率约为31%,云锡达到了约40%。

近年来,全球锡矿大多面临着老矿山品味下降与新矿山开发不足的情况,但21年持续上涨的锡价持续刺激了矿山加速生产。随着接种疫苗率提高,预计22年受疫情的影响会减少,锡矿有望进一步增加。

图表 2.1.1 锡矿进口同比大增

资料来源:海关总署 南华研究

图表 2.1.2 2021年锡矿进口国实物吨占比

资料来源:SMM 海关总署 南华研究

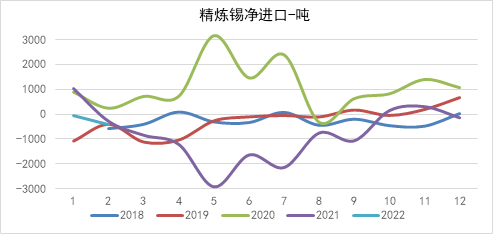

2.2 一季度精炼锡产量下滑

据海关数据,2022年1-2月份精炼锡进口总量773吨,累计进口同比下降61.09%。出口总量为1247吨,累计同比变动不大,微增2.91%。截止2月国内精炼锡尚处于净出口状态,主要是由于春节期间下游需求量不大。我国精炼锡方面进出口近年来可以算是自给自足,日常进出口维持平衡小幅波动,除了在20,21年,因为新冠疫情扰动后的国内外复苏顺序极大地暂时性改变了进出口平衡。在现阶段进口盈利窗口持续打开情况下,预计3月呈现净进口趋势。

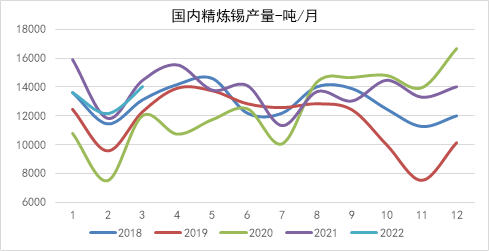

2022年第一季度累计生产精炼锡39754吨,累计同比减幅5.65%,主要是由于今年春节部分冶炼厂休假时间较长导致,假期后冶炼厂开工率维持在正常浮动当中,今年新增的产量主要来自内蒙地区,预计会有6000金属吨增量。据国际锡业协会,全球2021年精锡产量估计达到378,400吨,比去年的339,400吨增长11%,并预计2022年产量将继续增长,全球产量大约增长4%。

印尼作为全球第一大精炼锡出口国,因为政府推迟锡出口许可的发放,在一月份精锡出口量创下近6年新低,仅1200吨,环比减幅85%,同比减幅71%。据中国有色金属报,近年来印尼资源品位整体下降,面临陆地资源贫化,海底采矿难度增加的问题,抑制锡矿产量。目前,海底锡矿是印尼锡矿产出主要部分,海底采矿的难度较大、成本高,锡矿产量也会受到季节性影响。印尼第一精锡生产商21年前三季度产量也并不理想,预计本次的锡出口发放只是整改锡行业的一环,未来印尼的锡矿资源会更多地从私人小冶炼厂流入天马集团。

图表 2.2.1 精炼锡1-2月呈净出口

资料来源:海关总署 南华研究

图表 2.2.2一季度精炼锡产量小幅下滑

资料来源:SMM 南华研究

图表 2.2.3 印尼精炼锡出口量

资料来源:SMM 南华研究

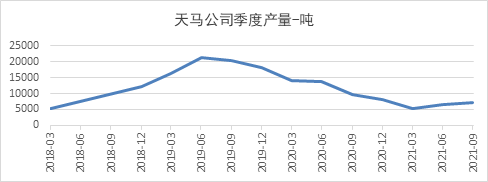

图表 2.2.4 天马集团季度产量

资料来源:SMM 南华研究

第3章 锡需求基本面分析

据国际锡业协会初步估计2021年全球精锡消耗量为388,000吨,锡的下游较为集中,主要为锡焊料、锡化工、镀锡板、铅酸电池、锡铜合金等。在第一季度中,主要受到疫情的影响,锡核心下游需求地区长三角、珠三角受到一定程度的管制,同时锡的高位抑制了部分企业补库欲,整体一季度锡需求量不及预期。

3.1 锡下游发展势头强劲

锡的大部分终端可以算是集中到了爆发口,新能源汽车、光伏、半导体、PVC环保制造都有着强劲的势头,预计今年耗锡量增速会达到一个新的高度。

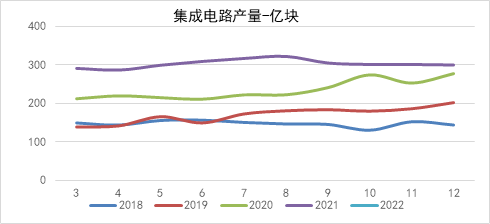

1-2月,集成电路产量573亿块,同比下降1.2%,增速降至2019年6月以来的最低值;电子计算机整机产量为6185万台,其中微型电子计算机5856万台,产品较去年同期均下降了3.9%,主要是受到去年的高基数影响与2月江苏疫情爆发管控严密的原因,

国内新能源汽车在 2022 年继续爆发式增长,产销情况均小幅高于预期。根据中汽协的数据,2022 年 1 月和 2 月新能源汽车产量分别高达 43.2 万和 35.1 万辆,同比分别增加 140%和 210%。

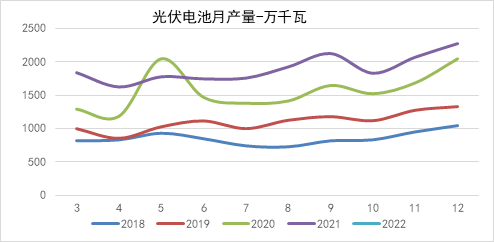

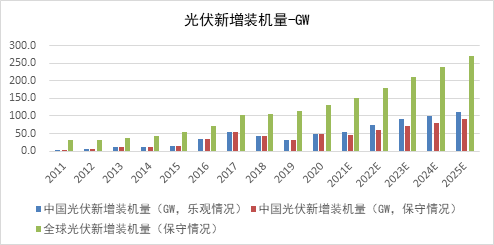

1-2月,我国光伏电池累计产量3870.7万千瓦,同比增幅39.5%。在双碳与能耗双控政策下,光伏产业已正式成为构建新型电力系统的主体,转变为我国不可或缺的替代能源。俄乌冲突加速了欧盟对光伏战略的进程。3月15日,欧盟理事会通过了“碳边境调节机制(CBAM)”。欧洲大概率会加速光伏布局与应用,今年欧盟光伏新增装机量有着极大的可能会超出预期。

图表 3.1.1 集成电路产量近年快速增长

资料来源:SMM 南华研究

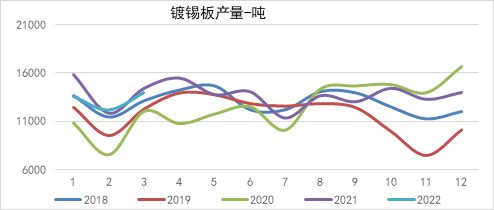

图表 3.1.2 镀锡板产量22年预计大抵持平

资料来源:SMM 南华研究

图表 3.1.3 光伏近年稳步发展,有望爆发

资料来源:Wind 中国光伏行业协会 南华研究

3.2 海内外锡库存长期处于低位

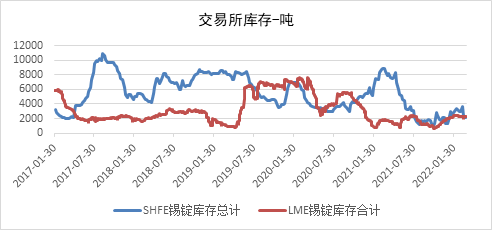

今年春节较早,下游本应节前补库,但1月沪锡涨势迅猛,极大地抑制了企业补库情绪,故自1月初就已提前出现季节性累库现象。直至3月中下旬江苏、广东企业因疫情停厂限产解封后有所好转,需求急速复苏。上期所与LME锡库存虽于年前有所增加,但一直长期处于近年来低位。

图表 3.2.1 交易所库存处于低位

资料来源:Wind 上期所 南华研究

第4章 锡供需平衡表

根据世界金属统计局(WBMS)公布的数据显示,2021年1-12月全球锡市供应过剩0.21万吨。中国需求利用上海期货交易所的报告库存以表观基准计算。需求以表观数据衡量,全国性的封锁措施可能影响贸易统计数据。

2021年1-12月全球报告精炼锡产量较去年同期增加0.3万吨。中国报告产量在夏季期间下滑,但近几个月有所反弹,1-12月产量为20.05万吨。日本表观需求为2.84万吨,较2020年同期增加40%;中国表观需求同比减少11.6%。2021年1-12月全球锡需求量为37.8万吨,较去年同期减少1.7%。美国表观需求同比增加18.4%,至3.46万吨。12月全球精炼锡产量为2.91万吨,消费量为3.05万吨。

第5章 2022年第二季度锡展望

锡本就是个易涨难跌的品种,自20年3月以来,沪锡价格重心一直在不断上探。锡的各类终端需求量并未发现有减少的迹象,而今年的预计新增量寥寥无几,近期频频出现地方政府发布关于加快光伏建设或计划的文件,预计在二季度会有一个爆发需求。从供给和需求来看,锡的供给弹性十分低,但是需求却又相对旺盛,这就导致了整个锡的供给紧平衡这个格局,在短期内是难以得到一个有效的改善,并且锡的成本对大部分终端而言占比较小,这些都对锡价维持高位运行有了一个较强的支撑。第一季度主要因为疫情与春节造成了供需双弱局面,在第二季度中需求有望攀升持续维持供弱需强局面。

2022年第二季度沪锡运行区间335000万-365000万。策略:逢低做多。

风险点:国内疫情反复,需求不及预期;俄乌冲突造成稀有气体短缺而影响到芯片开工率。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们