俄乌冲突已爆发一个多月,各方制裁正在进行,谈判目前没有结果,局势不确定性增加。

联合国粮农组织表示,过去两年中,新冠疫情给全球粮食安全带来了诸多挑战,而俄罗斯和乌克兰当前局势又对此增加了一重严峻的新挑战。俄乌都是粮食生产和出口大国,双方冲突直接对春耕和全球粮食供应产生影响。

玉米、小麦、大麦(能量饲料)

1、俄乌局势对春耕的影响

乌克兰和俄罗斯是重要的谷物生产国,尤其是玉米、小麦和大麦等重要能量饲料。因武力冲突主要发生在乌克兰本土,所以单就春耕而言,乌克兰受战争的影响最大。目前看,乌克兰春耕面积受到打击已成定局。

自2月底双方冲突爆发以来,已进行一个多月。即将进入4月,4月是乌克兰的春耕播种期,目前冲突已经延误了春耕农资备货,与春耕相关物资准备很难到位,乌克兰春耕按期开展难度大。农产品生长有固定的生长周期,如果4月份俄乌局势还没有好转,势必会影响到乌克兰的春耕。

目前还暂时看不到停战的可能,乌克兰种植户无法像往年一样耕作。市场对各个作物种植区域受战争影响做了初步调查,其中34.5%的玉米种植区域正处于战火中,小麦的比例为43.4%。

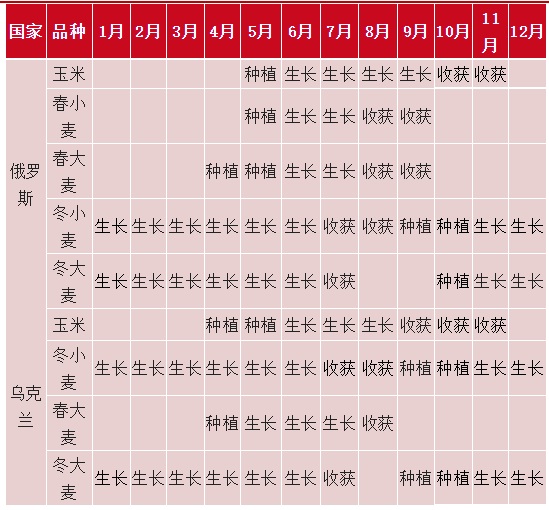

图1 俄乌作物耕作生长时间

数据来源:国联期货农产品事业部

3月22日,乌克兰农业部长Roman Leshchenko表示,乌克兰春季粮食播种面积预期减半。乌克兰2022年春季粮食作物的播种面积可能仅有700万公顷,相比之下,乌克兰危机爆发之前的播种面积预期为1500万公顷。

此前USDA3月供需报告预估乌克兰2022年播种面积约为546万公顷,目前看该预估数据可能大幅减少,乌克兰农业部长表示今年乌克兰可以播种最多330万公顷玉米,而2021年的播种面积为540万公顷。

据相关机构线下调研,乌克兰玉米收成今年或因战争影响下降三分之一,预计乌克兰2022年的玉米产量将下降35%,从去年的4190万吨降至今年的2770万吨。据悉,今年的小麦收成估计已从早些时候预计的2830万吨降至2600万吨,而去年产量为3210万吨,与下图美国农业部数据有一定差别。乌克兰政府已经呼吁,农民应当更多地播种春小麦和春大麦。根据乌克兰相关方面的预测,如果乌克兰春耕中断,会导致全球谷物供应量减少5000万吨。

2.对中国粮食供应的影响

1)中国对俄乌粮食的依赖情况

近两年随着我国生猪产能恢复,饲用需求量大。玉米作为饲料的主要原料,我国自身玉米产量不足以应对巨大消费量,需从国外进口粮源。2021年中国进口玉米2835万吨,其中从乌克兰进口玉米824万吨,占比29.07%。乌克兰玉米出口的主要去向是欧盟、中东和中国,2020年出口至中国的玉米量占总出口量的27%。从乌克兰装运到中国,这期间需用时一个月。

2月下旬爆发俄乌冲突,也就意味着我国4月玉米进口量会受到影响。俄乌冲突导致乌克兰产量和出口受到影响,从而使中国玉米进口成本增加和进口量减少。这使今年我国玉米原本供需紧张的格局进一步趋紧,所以这是我们中长期看多我国玉米价格的主要原因。

提示:数据来源国联期货农产品事业部,相关平衡表产量、消费数据为根据样本数据预估数据,仅供参考。具体数据请以国家统计局、国家粮食与物资储备局等官方数据为准。

中国小麦对外依赖度低,2021进口量仅为小麦总供应量的6.49%。同时,对俄乌两国小麦的依赖更低,2021年中国没有从乌克兰进口小麦,目前我国的小麦主要进口国为加拿大、澳大利亚和美国。

我国大麦依赖进口,2021年大麦进口占比约75%,法国、加拿大和乌克兰是我国前三大进口国。2021年中国进口大麦1248万吨,主要用于国内啤酒工业,并作为饲料粮中玉米的替代品,其中从乌克兰进口大麦321万吨,占比25.7%。因俄乌冲突导致乌克兰大麦出口受阻,对中国有一定影响。

2)缺口如何填补

本年度国有库存仅剩3000万吨,同时我国玉米市场存在约4891万吨的供需缺口,这个缺口如何填补?

a. 增加谷物进口量。进口的方式是否可以有效填补?进口方面必须考虑成本和配额。俄乌冲突导致全球粮食紧张,可供国际间进行贸易的粮源更加趋紧,多数农产品涨至十年高位,如果大量进口将面对高企的进口成本,需要通过高价吸引进口粮源,在粮源数量和价格上都对我国进口形成阻碍。从进口订单情况来看,1-6月份进口玉米、高粱、大麦到港订单偏少,进口量减少。

截至3月10日,中国已点价采购美国2021/22年度玉米1209万吨,其中已装运621万吨,较上年同期少477万吨,尚有538万吨未装运,较上年同期少188万吨。配额方面是要经过具体核算的,国际贸易讲究平衡,以避免出现贸易顺差或逆差等不正常现象。

大麦进口方面:2020年以前澳大利亚是我国大麦的最大进口国,而近两年来法国、澳大利亚和乌克兰成为我国主要的大麦进口来源国。2021年中国大麦进口量为1248.22万吨,其中法国、加拿大和乌克兰来源的进口大麦分别为364.8万吨、356.2万吨和321.4万吨,占大麦进口总量的比例分别为29.22%、28.54%和25.75%。综合算下来2021年乌克兰来源的进口大麦,在中国大麦总供应量的占比为19.49%。如果乌克兰和澳大利亚都无法出口我国,那么我们只能向法国和加拿大等国寻找填补。

H.M. Gauger GmbH在3月份的报告中表示,根据Taxud的数据,2021年7月至2022年2月的欧盟大麦出口量为520万吨大麦,以及产出190万吨麦芽的大麦对应量,合计占2021/22年度预期出口总量的75%。中国是最大的大麦买家,总量为220万至230万吨。Taxud最近几周的数据显示,法国的大麦出口量还不到30万吨,其中要运往中国的有11万吨。

b. 替代品填补。其它能量饲料是否可以完成有效替代?这需要考虑营养成分和价格。从营养成分角度考虑,小麦和大麦是替代玉米的主要原料。结合我国小麦、大麦市场情况,目前小麦、大麦收购价并不适合替代。因此,需要进口一定数量的小麦和大麦。

c. 增加国内玉米产量。本国加大玉米种植是否可行?从自身条件上看,我国人口众多,耕地面积有限,全国耕地面积约20.25亿亩,人均1.4亩,而美国耕地面积30亿亩,人均27亩。美国在农业上具有突出优势,尤其在大豆方面。国家近几年大力补贴大豆种植,调整种植结构以应对对美国大豆的过渡依赖。

然而,大豆跟玉米的种植用地有竞争关系,大豆补贴价格越高,玉米的种植面积或多或少会受影响。土地有限,间作或为两头兼顾的方法。农业部表示,今年将在超过100万公顷的土地上推广大豆与玉米间作,以便在不减少玉米产量的情况下提高油籽产量。从种植成本看,2021年种植成本已大幅提高,2022年不会下降。根据调研数据,2020年每亩流转地租金36.76元,2021年地租增幅35-50%。

d. 增加其他谷物抛储量。通过拍卖稻谷和小麦储备,减少玉米饲用量或玉米深加工用量。这种方法只能缓解短期供应紧张的情况,因为储备量是有限的,抛储对价格抑制的边际作用下降。

因此,在本身产量有限,国际环境导致进口有限,替代难度较大的背景下,玉米缺口该如何填补呢?对于中国玉米市场,确实处在困难的时期。目前看只能各方面尽力补充,在稳定国内产量的大前提下,寻找适合替代谷物,增加一定进口配额,重视发展转基因农作物。

3、对全球粮食供应的影响

1)俄乌玉米、小麦、大麦出口情况

俄罗斯的小麦和大麦对全球影响较大,玉米影响较小。

俄罗斯是世界第二大小麦出口国,小麦是俄罗斯第一大粮食,销地主要为中东地区,前五大出口国为土耳其、埃及、阿塞拜疆、尼日利亚和哈萨克斯坦,前五大出口国占俄罗斯出口总量的57%,销地较为集中。

黑海地区是大麦的主要产地,该地区生产和出口的大麦主要是饲料大麦。因为大麦主要用于啤酒工业,黑海地区的大麦大部分都流向了非主要啤酒生产国。俄罗斯是全球第四大大麦出口国,大麦是俄罗斯第二大粮食作物,俄罗斯大麦对中国影响不大,但对全球大麦价格影响较大。2019/20年度,64%的俄罗斯大麦出口到中东,9%出口到北非。前五大出口国为土耳其、沙特阿拉伯、利比亚、突尼斯和以色列,前五大出口国占俄罗斯出口总量的86%,销地很集中。

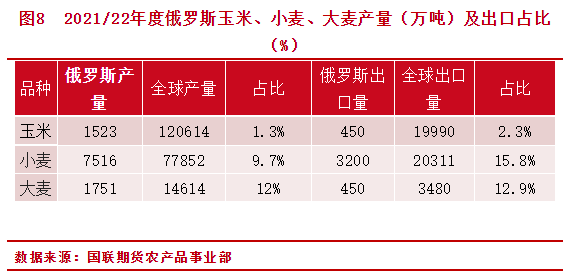

从下图可知,乌克兰是农业大国,拥有世界三大黑土地之一。黑土地适合农作物生长,是全球第三大粮食出口国。全球小麦出口的10%、玉米出口的14%和大米出口的16.7%都来自乌克兰,乌克兰是世界上第四大玉米出口国、第五大小麦出口国和第三大大麦出口国,玉米、大麦和小麦的出口量占到其产量的60%以上。

乌克兰是世界第四大玉米出口国,主要销往中国、欧洲等地,前五大出口国为中国、荷兰、埃及、西班牙和土耳其,前五大出口国占乌克兰出口总量的63%。

乌克兰小麦是继欧盟、俄罗斯、澳大利亚、美国外的第五大小麦出口国。乌克兰小麦主要销往中东和东南亚地区,前五大出口国为埃及、印度尼西亚、孟加拉国、巴基斯坦和土耳其,前五大出口国占出口总量的53%。

乌克兰大麦是澳大利亚、欧盟之后的第三大大麦出口国。乌克兰54%的大麦出口到中东,17%出口到北非,10%出口到欧盟。,前五大出口国为中国、沙特阿拉伯、利比亚、突尼斯和以色列,前五大出口国占乌克兰出口总量的86%,销地十分集中。

2)缺口如何填补

对于全球而言,在全球范围内通过高价另寻他国供应是填补缺口最有效的路径。需要特别指出的是,目前俄罗斯、乌克兰是全球粮价最低的区域之一。

玉米方面:近日欧洲多国寻找新供应商,比如西班牙、意大利、荷兰等。俄罗斯、乌克兰出口玉米数量占欧洲市场50%多,如今俄乌冲突已导致海运受阻。刚刚宣布辞职的乌克兰前农业部长最近表示,该国一直在探索通过铁路通过西部边境出口粮食的可能性。但其运输货物的流量仅为通常情况的10%左右,通过铁路穿越乌克兰西部边境的最大运输量约为每月30万吨,而春季通常通过远洋船只运输的每月运输量为4-500万吨。据相关机构预测,法国将增加出口约120万吨谷物。2022年巴西玉米出口将同比增长67%。

小麦方面:以全球最大的小麦进口国埃及为例,俄乌是埃及小麦的主要供应国。虽然目前埃及国内小麦库存可以满足9个月的需求,但目前无法判断乌克兰春耕影响到底多大?动荡局势会如何走向?埃及着手拓宽小麦进口渠道,例如从罗马尼亚购买。来自该地区贸易商的消息显示,自俄乌冲突爆发后,有大约40-50万吨罗马尼亚小麦,以及20-30万吨罗马尼亚玉米被采购。除了罗马尼亚外,目前可供选择的国家还包括法国和阿根廷等。另外,目前谷物出口商正在努力寻找黑海谷物的替代供应,但是考虑到俄罗斯和乌克兰谷物供应的庞大体量,其他国家很难完全弥补俄乌危机以及西方制裁造成的供应缺口。

大麦方面:在全球供应的紧张局势下,俄乌战争的爆发使人们聚焦澳大利亚。澳大利亚作为北美与欧盟外的另一块大麦产区,预计澳大利亚出口出货量将保持强劲。澳大利亚东海岸的降雨继续形成非常好的水分分布,使2022年大麦作物的预期前景更加乐观一些。澳大利亚大麦价格迅速上涨,与世界价格保持同步。

3)对全球粮食的影响

a.影响一:从种植成本角度推高粮食价格

化肥是种植成本之一,2021年全球化肥供应趋于紧张,化肥部分产品价格去年上涨了一倍多。俄罗斯的化肥生产每年超过5000万吨,占全球总产量的13%,是全球最大的氮肥出口国,第二大钾肥出口国和第三大磷肥出口国。俄罗斯是我国钾肥最大的进口国,2021年中国钾肥进口量757万吨,其中约30%来自俄罗斯。俄罗斯于3月10日宣布决定暂时中止化肥出口,这无疑推高了种植成本。

b.影响二:多国已限制粮食出口,导致粮食供应链恶性循环

新冠疫情已进入第三年,人类活动受限,全球粮食趋紧。俄乌冲突最先直接影响乌克兰和俄罗斯粮食的出口,特别是冲突发生地乌克兰,全球粮食供应进一步紧张。冲突爆发后,多个国家出台限制粮食出口的政策,供应链恶性循环产生。

乌克兰方面,3月8日,为稳定国内市场,乌克兰宣布农产品出口新规则,禁止燕麦、小米、荞麦、糖、盐、小麦、牛肉的出口,允许在指定的声明性许可下出口小麦以及小麦与黑麦的混合物、玉米、家禽肉、家禽蛋、葵花籽油。受出口禁令、运输不畅和经济制裁影响,与俄罗斯和乌克兰关联度大的品种,市场涨幅较大。

乌克兰85%的农产品出口,都是走海运。现在因为俄乌冲突,乌克兰的港口基本完全停摆,而且乌克兰在3月17日就基本停止了粮食出口,来全力保障自身粮食安全。据路透社报道,3月26日,乌克兰新任农业部长索尔斯基表示,乌克兰出口谷物的形势日益恶化,只有俄乌冲突结束后才会有所改善。

索尔斯基表示,乌克兰通常每月出口400万至500万吨粮食,而现在每月出口量只有几十万吨。全球粮食面临供给紧张局面,导致其它出口国也开始限制粮食出口。白俄罗斯、匈牙利、阿根廷和土耳其等国家已经相继出台粮食出口禁令,限制小麦、黑麦、大麦和玉米等谷物的出口,世界粮食安全和食品价格受到的冲击正在逐步扩大。

俄罗斯方面,虽然战争爆发地不在本国国土,该国在黑海地区的港口依然开放,但在美国及欧盟等国的制裁下,商业贸易变得更加困难。目前谷物出口商正在询问部分贸易商和机构,能否将转账银行换成未受制裁的俄罗斯银行进行交易。

预计随着俄乌冲突持续拖延下去,因库存维持时间有限,埃及、叙利亚、黎巴嫩等以小麦为主食的多个中东国家面粉供应会相继受到影响。其中,叙利亚小麦大部分购自俄罗斯,目前库存预计最多能够坚持两个月;黎巴嫩进口小麦中也有80%购自乌克兰,黎巴嫩或是最先受到影响的国家,因为战争爆发前其从乌克兰采购运输时间短,所以并没有储备足够库存。

因此,冲突爆发,人口流动,贸易停摆,制裁叠加反制裁,种植成本、运输成本双增,全球粮食供应链陷入恶性循环。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们