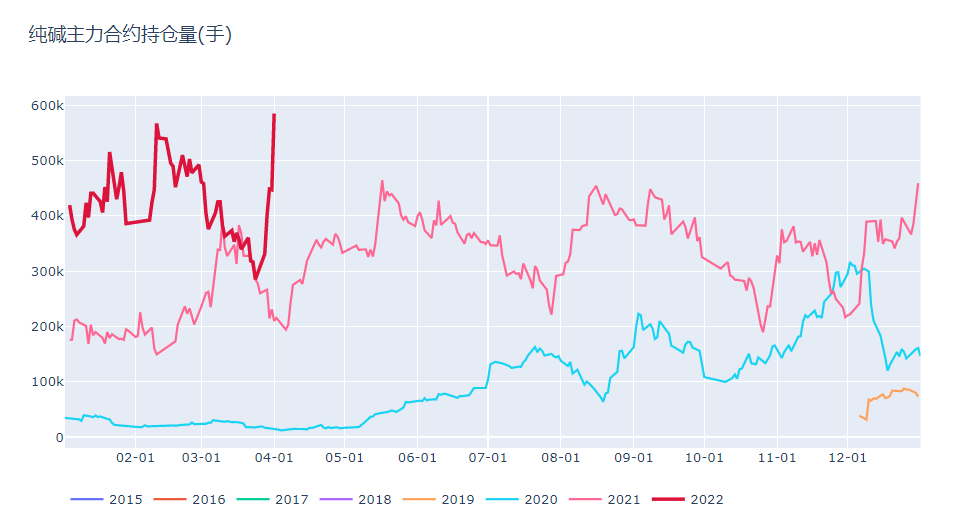

这两年,纯碱越来越成了明星品种。这不仅体现在涨跌幅的大起大落,也体现在持仓量的逐步提升。

截至上周五收盘,纯碱主力09合约一天内增仓近15万手。累计持仓量创品种上市以来新高,沉淀资金近50亿,排在全市场的13位,比同产业的玻璃多1倍,已然挤身一线品种的行列。

那为什么纯碱会受到资金的热捧呢?今天结合近期的基本面信息,深入探讨这个话题。

01

近期,纯碱的基本面,我总结了一下,有三个正反馈,分别是预期的正反馈、产业的正反馈和盘面的正反馈。

1)预期的正反馈

也就是由房地产宽松预期所带来的正反馈,这是今年以来纯碱与玻璃整个产业链走强的主基调。

近期地产行业暖风频吹,各大城市相继出台了各种房地产松绑和刺激政策,地产的政策底已现,作为与地产最直接相关的玻璃,以及玻璃的上游纯碱,都注入了预期升水,启动了上涨行情。

而且这个预期最大的杀伤力是无法证伪,不管地产端的现实是多么的差。甚至有说法,现实越差,预期越强。地产数据差,预期强,地产数据转好,预期得到证实,也推动现实走强,实现了良性循环式的正反馈。只要这个预期一天没有被证伪,交易预期的故事就永远讲不完。

2)产业的正反馈

根据统计,2022年计划投放的光伏玻璃日熔量在4.34万吨左右,相当于比去年的日熔量增加了一倍,目前来看,截至3月底已经实际投产的生产线加起来已经达到6400t/d,虽然距离目标还有很大的距离,但也可以看出,光伏投产是在实实在在地增加。

而纯碱的产能方面,去年底连云港碱厂130万吨的产能因搬迁停产,而今年通过技术改造复产、新增的产能大概在80万吨左右,难以弥补连云港碱厂停产的缺口。另外,市场寄以厚望的远兴能源天然碱项目,从目前的进度来看,至少要到2023年中才能上市。所以,在远兴能源新项目投入市场前,纯碱的供应难有大的增量。

综合来看,现有产能的损失,加上光伏玻璃的增量,市场预期今年纯碱的总缺口在200万吨左右。

加上进入5月后,纯碱行业又进入一个夏季检修的高峰期,碱厂的库存压力会逐步减轻。所以,产业内因供需缺口的预期,也产生了正反馈:碱厂普遍看好后市,挺价意愿强烈,不着急卖货,甚至我听到的说法是,碱厂有意在做大库存,以期下半年能赚得更多。

所以,我们看到的情况是,之前青海地区降价去库存,但其他地区的碱厂跟进的意愿不强,而青海地区价格一旦企稳,其他地区涨价的意愿倒是非常强。

3)盘面正反馈

纯碱行业由于期现贸易非常成熟,非常发达,所以甚至诞生出了一个独特的行业现象——能通过盘面的升水创造出需求。

行业内存在着大量的期现贸易商,这些期现商主要是赚基差的收益。当盘面升水现货,也即基差为负时,他们可以大量从碱厂手上买现货,然后抛在期货盘面上,赚基差回归的钱。一旦基差回归之后,他们手上的现货头寸加上期货空单的盈利,能够支撑他们以比碱厂便宜的价格向市场卖货。

一般来说,基差为负的时候,是他们建仓的好时机,而基差走正之后,就是他们平仓卖货,兑现利润的好时机。

所以,一旦盘面升水现货,基差为负,就会有大量的期现商进场,将碱厂的库存搬到交割库,从碱厂的角度来说,就是需求一下子增加了很多,以前积压的库存能够快速去化,变成流动资金,相当于凭空创造出了很多的需求。

目前,09合约已经升水现货,据我了解,有些期现商已经跃跃欲试,当然,目前升水幅度还不够,扣除掉运费、仓储费、资金成本后,留给期现商的盈利空间还比较小。

一旦盘面升水进一步扩大,期现商将跑步进场,碱厂库存将快速去库,令碱厂挺价心态进一步强化,又反过来刺激盘面进一步上涨,形成正反馈。

从前几天盘面的走势来看,这种苗头似乎越来越明显。所以,我们看到大资金在大量地增仓推动盘面上涨。

因为大资金都对纯碱的基本面研究得非常透彻,明白这个行业的规律,在预期的正反馈、产业的正反馈都已经具备的前提下,只要把盘面推到升水结构,那盘面的正反馈也会形成,这时,所谓天时、地利、人和都站在了多头这一边,会推动现货和盘面一起上涨,直涨到下游玻璃企业根本无法接受的程度,那这时候要讲另外一个故事,叫做负反馈。

02

刚才也说了,在正反馈形成之后,盘面可以创造出新的需求。但这个需求终究不能是水中月镜中花,最终还是要由玻璃厂来买单,要玻璃厂实实在在地用掉才行。

如果没有玻璃厂接货,期现商只能创造一时的需求,但这个需求本质上只是库存的转移而已,转移到一定程度,期现商的货出不掉,资金回笼不了,游戏也终究难以继续。

而玻璃厂要买货,前提是玻璃厂的生产能够维持下去,也就是玻璃下游的需求要能起来,房地产又是玻璃需求的最大头,所以本质上要房地产好起来才行。

所以,不管怎么绕,房地产需求这个问题始终是绕不过去的。

只要房地产有起色,玻璃的需求能够企稳,预期向好的故事能够持续,在远兴产能上来之前,在连云港产能回归之前,预期的正反馈和产业正反馈就能相互促进,并带动盘面的正反馈,形成良性闭环,那说不定纯碱真的能有大行情。

如果房地产没有起色,玻璃好转无望,期现价格下跌,玻璃厂消极采购纯碱,维持最低库存的话,那纯碱的故事讲得再好,也无济于事。这种情况下,就会带来负反馈效应:

玻璃现货下跌,带动玻璃期货盘面下跌,并拖累纯碱期货盘面下跌,纯碱现货由于碱厂挺价,开始的时候并不会下跌,这时纯碱的盘面重新回到贴水的状态,期现商就没有了利润,就不再建新仓,这时候盘面的下跌,给出了期现商利润,期现商可以比碱厂便宜的价格卖货,这时候玻璃厂就会倾向于找期现商买货,碱厂的库存就会被动累积,累库到一定程度,一些碱厂扛不住价格,就会偷偷降价走货,然后其他碱厂跟进,现货价格崩盘。

这个故事听起来是如此地熟悉,因为我们去年底的时候刚刚经历了所有的这一切。

03

讲完了产业的故事,接下来聊一聊对盘面走势的看法。

今年由于房地产托底政策已经非常明显,而且预计还会有更多利好政策出台,因此,房地产最艰难的时刻大概率应该已经过去了。这就奠定了纯碱易涨难跌的总基调。

由于纯碱供需缺口的存在,短期内难以解决,加上光伏的预期正在逐步兑现,而玻璃行业目前还面临着非常高的日熔量,以及一直没有明显改善的下游需求。

所以,我个人认为,目前纯碱的矛盾要比玻璃突出,我倾向于今年纯碱的表现预计会在较长的时间内都要强于玻璃。在玻璃与纯碱对产业利润的争夺战中,产业链的利润会向纯碱倾斜。

这种纯碱强于玻璃的格局可能会延续到明年5月份。在这之前,纯碱玻璃价差可能长期维持在1000元附近的非常极端的状态。

如果玻璃预期被证实,玻璃强,而纯碱由于缺口的存在会更强。

如果玻璃预期证伪,玻璃弱,纯碱因缺口存在会有所支撑。

考虑到当前的政策背景,玻璃需求大概率已见底,而疫情的爆发,会阶段性地让玻璃承压,但由于国家保GDP增速5.5%的决心非常强,疫情过后对经济的刺激力度预计也会增强,所以玻璃也好,纯碱也好,都不宜过度悲观对待。个人建议,还是维持逢低买入的策略为宜。

如果想对冲风险,可高位空玻璃低位买纯碱相结合来操作。不太建议直接做玻璃纯碱价差缩小的套利。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们