一、双焦估值

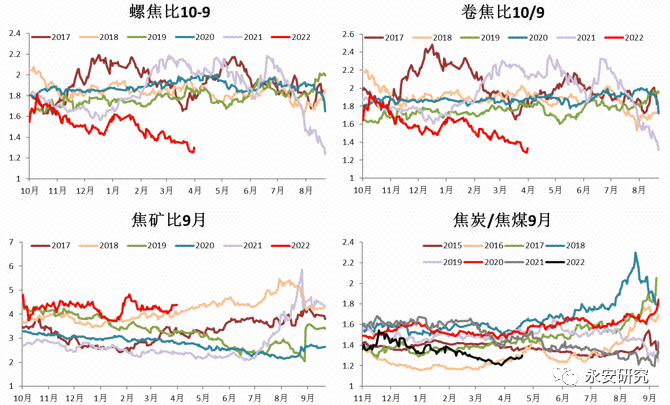

焦煤占据黑色链较大部分利润,未来若驱动出现转向,高估值存在较大向下修复空间。从焦炭焦煤比值来看,盘面焦化利润处于低位水平,螺焦比、卷焦比、矿焦比均处历史同期低位,显示出焦炭、成材价格的上涨更多是炼焦煤推动。因此黑色若出现负反馈行情,大概率需具备2个条件之一:1、炼焦煤驱动转向;2、疫情缓解之后的终端需求表现依然较差,钢厂主动减铁水。

图1:炼焦煤供给端

数据来源:wind资讯,大连商品交易所,上海期货交易所,永安期货研究院

二、供应端:短期增量空间有限,长期存在不确定性

1)炼焦煤供给端

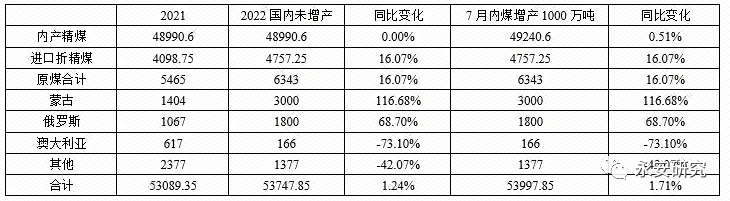

双焦供给端主要制约因素仍为炼焦煤端,短期增量有限,长期存在不确定性。炼焦煤供应端后期主要增量来自蒙古和俄罗斯煤,目前处于缓慢增长中,但数量相对有限,远期理论上存在较大增量空间。炼焦煤供给端来源主要分为三类:

1、国产煤。根据汾渭统计数据,2021年全年精煤总产量4.9亿吨左右,考虑到去年6-7月煤矿大面积停产现象在今年大概率难以重现,以及今年由于动力煤保供问题,导致的原煤洗选率下降,二者对冲之后,假设2022年全年国内精煤产量同比持平。发改委表示的增产3亿吨产能,目前涉及炼焦煤矿的数量尚未可知,且增产时间未知,考虑到炼焦煤井工矿居多,即使增产也需要较长时间,假设如果有增产,按照增产1000万吨原煤产能,年内贡献原煤产量500万吨,精煤大致250万吨进行计算。

2、蒙古煤。3月以来由于国内疫情多地散发,蒙煤通关数量增长始终不及预期,目前日通关车数增加至280车左右,未来仍有进一步增加空间。假设5月以后日通关均值为500车,7月铁路正式开通之后年内贡献增量1000万吨,合计计算,理论上全年蒙煤通关可以达到3800万吨。4月18日蒙古矿业部和重工业部副部长O.Batnairamdal表示,蒙古今年计划向中国出口3670万吨炼焦煤,比2021年增长161%。考虑到蒙煤进口较大不确定性,按照全年进口3000万吨炼焦煤进行保守计算。

3、俄罗斯煤。俄乌战争导致国际上多数国家停止进口俄罗斯煤炭,俄煤出口至我国成为众所期盼的事情,但俄罗斯内部存在一定运力问题。去年我国进口炼焦煤合计1067万吨,2022年2月进口接近100万吨,假设5月及以后月均进口150万吨,年内进口量大致在1800万吨左右。

4、其他海运煤。3月以来,海外煤炭出现了大幅上涨,进口倒挂持续存在,国内钢厂询盘量一直处于低位水平,往后看,若俄乌战争持续,海外炼焦煤价格或难以出现大幅下跌,美国、加拿大等国煤炭进口量在2022年或出现明显减量,2021年除俄罗斯、澳大利亚以外的海运煤合计进口2377万吨,假设2022年减少1000万吨至1377万吨。

以上汇总计算,得出表1,在国内煤无增量情况下,全年炼焦煤供应量同比增长1.24%左右,若有煤矿增产,增长幅度上调至1.71%。4月19日,发改委表示2022年要实现粗钢产量同比下降的目标,因此全年角度来看,炼焦煤在供应增加、需求减少背景下,供需紧张局面的产生仅为阶段性事件。

表1:炼焦煤供给端测算

数据来源:汾渭,海关总署,Wind资讯,永安期货研究院

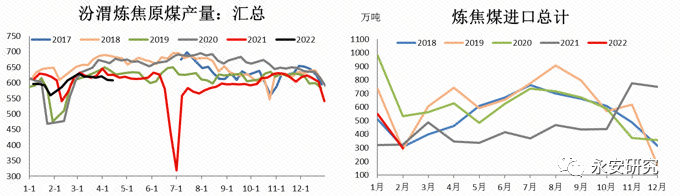

从短期视角来看,国内炼焦原煤产量始终难以突破去年同期水平,国内煤产量上方存在天花板。进口端来看,蒙煤和俄罗斯煤虽然均在缓慢增加,但数量较小,实际明显增量的出现需要边走边看。整体目前炼焦煤供给端处于年内相对低位。

图2:炼焦煤供给端

数据来源:汾渭,海关总署,永安期货研究院

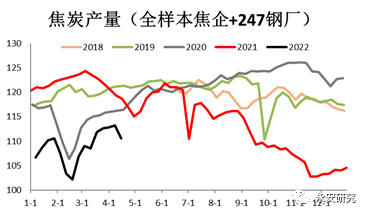

2)焦炭供给端

焦炭产能相对充足,依然不是制约焦炭产量的因素。全年角度来看,焦炭产能净增1583万吨,产能增加幅度为2.9%,但考虑到有2621万吨产能集中在12月底集中淘汰,实际带来的产量增量大于2.9%,考虑到前面炼焦煤仅增产2%以下水平,因此制约碳元素的主要因素在于炼焦煤端。

从钢联统计数据来看,5-6月有1143万吨的新增产能,但淘汰产能仅有596万吨,焦炭产能仍处于扩张过程中。

表2:2022年焦化产能新增淘汰统计(单位:万吨)

数据来源:Mysteel,永安期货研究院

短期在疫情作用下,山西部分地区焦化厂因原料煤紧缺问题持续处于限产状态中,内蒙乌海地区焦化厂也因环保安全督察,焦化生产受限,4.15日钢联统计的焦炭产量出现明显下滑。

图3:焦炭产量

数据来源:钢联云终端,永安期货研究院

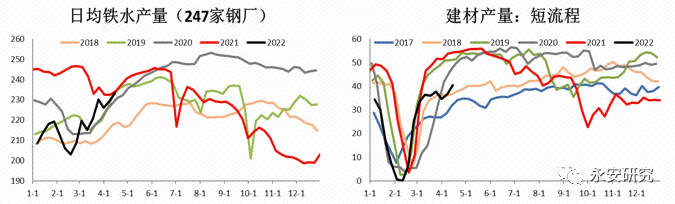

三、铁水恢复至顶部区域,继续向上空间不大

按照钢联数据,去年上半年日均铁水产量峰值245附近,4月15日当周233.3万吨,较去年高点下降4.5%,但短流程建材产量同比下滑26%。因此若疫情缓解、物流打通,终端需求起来的同时,废钢供应大概率也将出现明显回升,建材产量的增加空间大概率将大部分由电炉端提供。因此,若终端需求没有出现超预期向好,233.3万吨的日均铁水产量大概率处于顶部区域。

图4:日均铁水产量

数据来源:钢联云终端,永安期货研究院

发改委4月19日表示,今年将继续开展全国粗钢产量压减工作,在重点区域上突出压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量,在重点对象上突出压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量,目标就是确保实现2022年全国粗钢产量同比下降。

根据钢联测算,若实现铁水平控,二季度全国247家钢厂高炉日均铁水产量不超过237万吨/天,周度日均高点低于242万吨/天。若实现减产,日均铁水还会进一步下降。

因此不论从黑色自身基本面角度、还是政策端角度,目前铁水基本进入顶部区域。

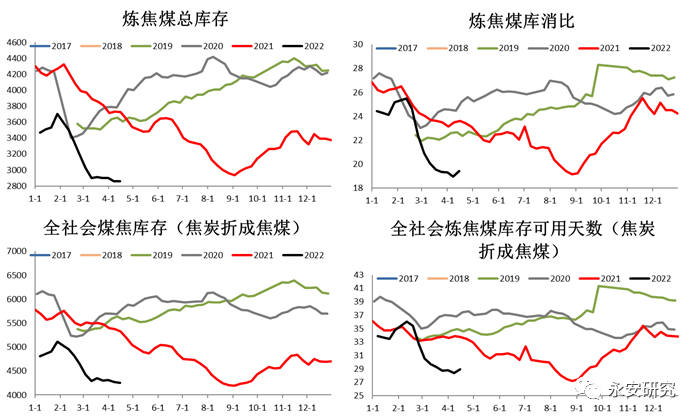

四、双焦库存

日均铁水到达230附近的几周内,双焦(焦炭折成炼焦煤)库存降幅反而收窄,但不可否认的是库存绝对水平低位,且依然在降库,若后期炼焦煤供给端依然没有明显增量,双焦低库存水平下,自身不具备大跌驱动。

但若炼焦煤供给端开始出现明显增量,比如蒙煤通关上升至500车,俄罗斯煤炭月均进口达到150万吨以上,而铁水维持,双焦库存大概率将出现止降甚至回升局面,届时,双焦高估值或有可能出现较大向下修复压力。

图5:双焦库存

数据来源:钢联云终端,永安期货研究院

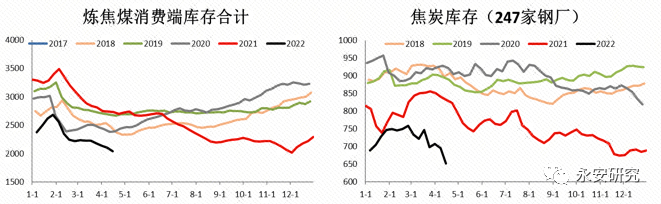

中短期来看,当前双焦下游库存绝对低位,物流缓解之后存在较强补库需求,短期对价格形成较强支撑。

图6:双焦下游库存

数据来源:钢联云终端,永安期货研究院

五、风险点

终端真实需求超预期偏好;煤炭端持续无增量。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们