传统能源向可再生能源的过渡中,带来的不仅仅是产业链升级、政策的转变、科学技术更新、税收抵免和激励措施的大规模的转型,还有农产品与生物燃料的资源再分配问题。

以食糖主产国印度和巴西为例,到2025年,印度的E20计划预计将导致600万吨食糖被分流制醇,3年之后印度预计将无盈余的食糖出口;巴西承诺到2030年,温室气体排放量将比2005年大幅减少50% ,达成这一目标的路径为:在2030年前将可再生能源在全国能源结构中的比重提高到45%,其中生物燃料的比重占18%。意味着在中性预估下,巴西的乙醇消费会从300亿升的量级越至500亿升。

本文将从巴西制醇业的视角,回顾其发展的路径,初步估算在满足乙醇需求下,巴西的乙醇需求需要多少甘蔗?若不扩种,当前的甘蔗产量能否满足制醇需求?

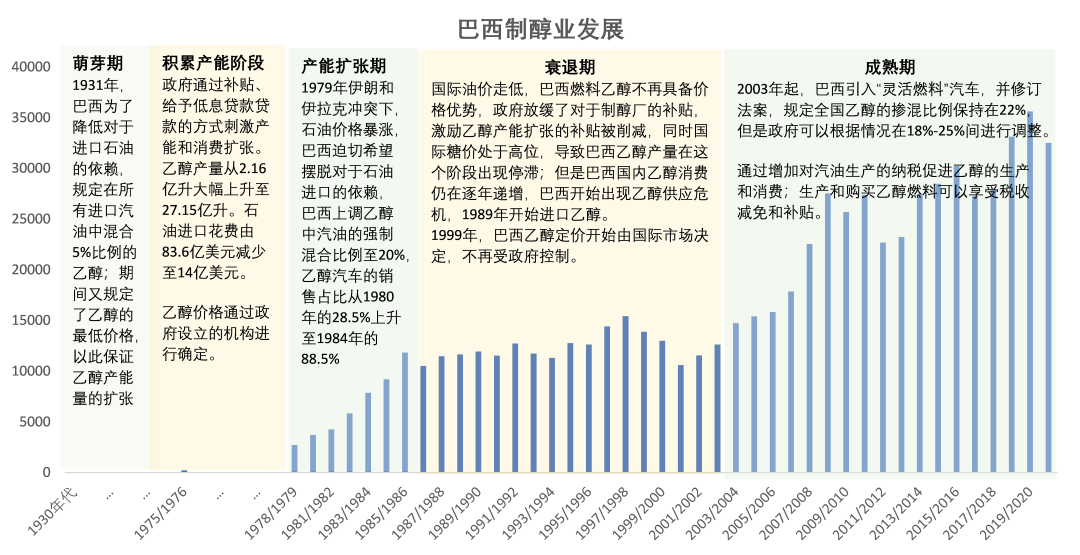

Part1:当我们回顾巴西制醇产业发展的不同阶段,每一次变革都离不开政策的推动

巴西制醇产能的积累、政策的完善、产业链的更新换代已经有近百年的历史,可以根据巴西乙醇产量的变化,将巴西制醇业的发展分为四个阶段:

来源:网络公开资料整理,中信建投期货

萌芽期20世纪30年代:1931年,巴西为了降低对于进口石油的依赖,规定在所有进口汽油中混合5%比例的乙醇;期间又规定了乙醇的最低价格,以此保证乙醇产能量的扩张。

积累产能阶段(1975年-1979年)政府通过补贴、给予低息贷款的方式刺激产能和消费扩张。乙醇产量从2.16亿升大幅上升至27.15亿升。石油进口花费由83.6亿美元减少至14亿美元。为了使乙醇价格由于汽油价格,采取政府干预的定价模式。

产能扩张期(1979-1985年)1979年伊朗和伊拉克冲突下,石油价格暴涨,巴西迫切希望摆脱对于石油进口的依赖;巴西上调乙醇中汽油的强制混合比例至20%,乙醇汽车的销售占比从1980年的28.5%上升至1984年的88.5%。

衰退期(1985年-2002年)国际油价走低,且长时间处于偏低的价格水平,巴西燃料乙醇不再具备价格优势,政府放缓了对于制醇厂的补贴,激励乙醇产能扩张的补贴被削减,同时国际糖价处于高位,导致巴西乙醇产量在这个阶段出现停滞;但是巴西国内乙醇消费仍在逐年递增,巴西开始出现乙醇供应危机,1989年开始进口乙醇;1999年,巴西乙醇定价开始由国际市场决定,不再受政府控制。

成熟期(2003年至今)2003年起,巴西引入“灵活燃料”汽车,并修订法案,规定全国乙醇的掺混比例保持在22%,但是政府可以根据情况在18%-25%间进行调整。通过增加对汽油生产的纳税促进乙醇的生产和消费;生产和购买乙醇燃料可以享受税收减免和补贴。

2017年,为了履行《巴黎协定》的承诺——到2030年将巴西温室气体的排放量在2005年的基础上减少43%,巴西政府批准了Renovabio政策,即在2023年将可再生能源在全国能源结构的比重提高至45%,生物燃料的占比达到18%,并建立生物燃料交易规则,发放“减排信用证”CBIO激励企业减排。巴西制醇产业在政策的激励下,进入一个新的发展时代。

截止目前,巴西是仅次于美国的乙醇主产国和净出口国,2021乙醇总产量达到两个国家的乙醇产量占比全球总供应量的8成以上;同时巴西是乙醇和汽油混合燃料汽车使用最广泛的国家,普及度超过8成,乙醇燃料在汽车中的高度普及抬升了巴西乙醇消费量的基数,巴西成为仅次于美国和德国的乙醇消费大国。

图:全球乙醇消费预估 十亿升

来源:OECD2021,中信建投期货整理

Part2: 混合燃料汽车普及下,需要多少甘蔗量满足乙醇需求?

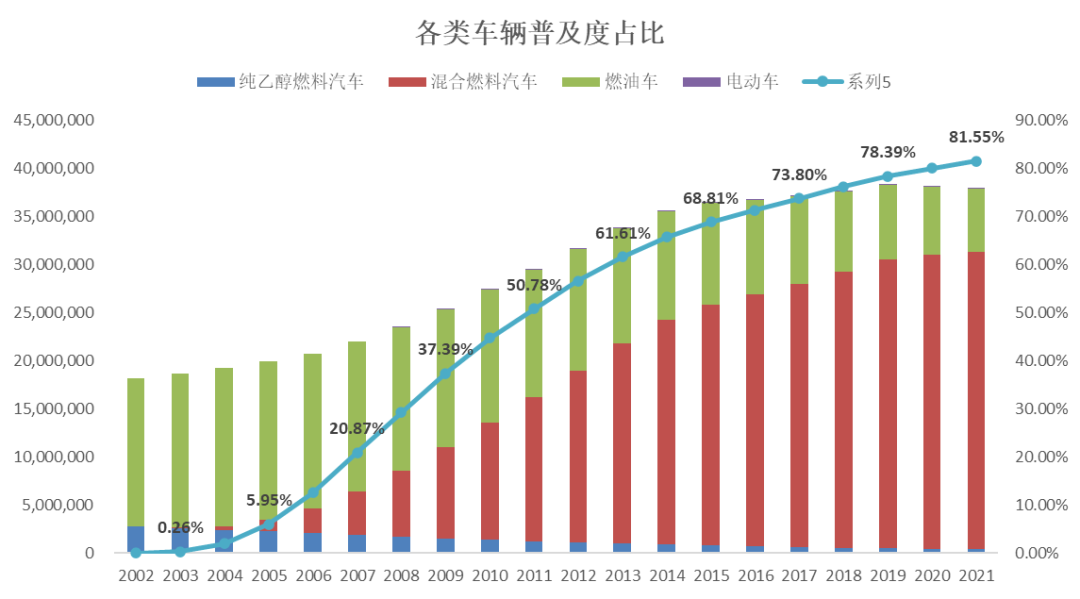

国内对于乙醇需求增长迅速的主要原因之一是混合燃料法规的推行——自 2003 年巴西引入“灵活燃料”汽车以来,巴西“混合燃料”汽车的普及度从0.26%上升至2021年的82%,乙醇消费从120亿升上升至300亿升;而纯燃油车在过去10年中从40%下降至17%。未来乙醇作为环保的生物燃料,中性预估下消费量预计到2030年乙醇消费预计增加至500亿升,但是同时引发一个问题,巴西未来需要多少甘蔗以此满足不断扩张的乙醇需求。

来源:UNICA,中信建投期货整理

2030年不同情境下,巴西对于乙醇的需求量

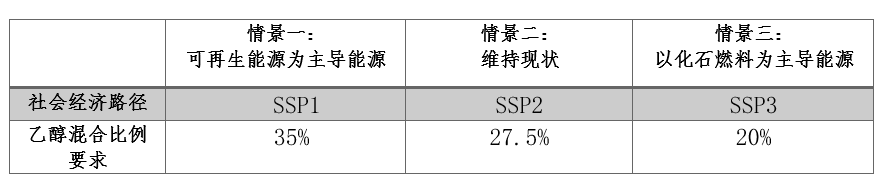

参考过往的历史数据,巴西的乙醇消费量与GDP、人口、车辆需求、汽油中乙醇掺混比例、宏观政策、发展路径规划等因素相关,不同的情况下燃料需求会出现较大差异,因此在探究巴西2030年乙醇的需求量时,参考IPCC用于描述全球社会经济发展情景的工具——共享社会经济路径(SSPs),可以对巴西未来的发展做出三种假设:1、以可再生能源为主导的可持续发展路径(SSP1:Shared Socioeconomic Pathways);2、维持现状的中间路径(SSP2);3、以化石燃料为导向的区域竞争路径(SSP3)。

在中间路径的情景假设下,巴西维持当前27.5%的混合比例;而其他两种情景假设下,根据文献,在以可再生能源为主导的可持续发展路径为假设下,巴西汽油中乙醇掺混比例需要达到35%;以化石燃料为导向的区域竞争路径为假设下,巴西汽油中乙醇掺混比例或下调至20%。

引出3个问题:

1、不同发展路径下,到2030年巴西需要多少乙醇?

2、不同乙醇需求下需要多少甘蔗?

3、假设甘蔗产量均维持高水平,满足新增的乙醇需求后,巴西还有多少食糖的产量盈余?

情景一:以可再生能源为主导的可持续发展路径

来源:ScienceDirect,中信建投期货整理

如果到2030年巴西要满足IPCC对于可持续发展SSP1情景的描述,乙醇和汽油的掺混比预计需要达到35%;该情景下含水乙醇和无水乙醇的需求量将由2020年的333亿升增加至2030年的707亿升;以1吨甘蔗生产85升乙醇估算,707亿升的乙醇需要8.3亿吨以上的甘蔗,即使巴西甘蔗产量达到近年峰值2015/16榨季的6.6亿吨也不能满足这种情景假设下的乙醇需求。

所以只能够通过扩种和提高甘蔗产量的方式满足乙醇需求,若是想要维持当前的糖产量,巴西的甘蔗产量需要在2020年的基础上增加4.4亿吨至10.8亿吨。

情景二:维持现状的中间路径(SSP2)

来源:ScienceDirect,中信建投期货整理

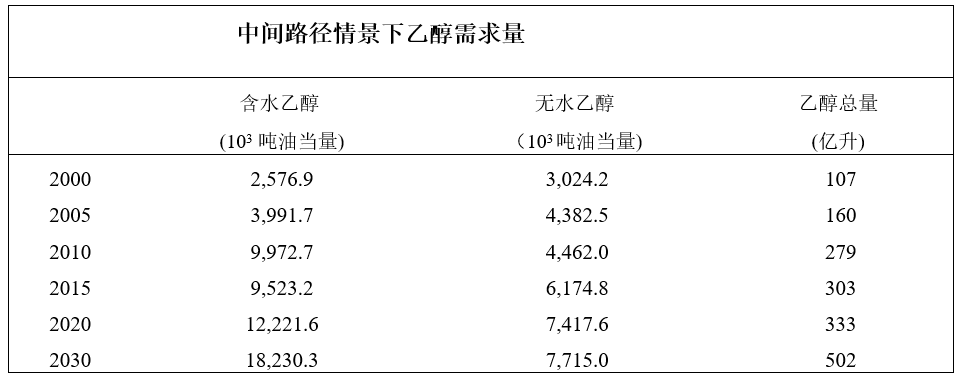

如果到2030年巴西要满足IPCC对于可持续发展SSP2情景的描述,在维持现状的中间路径假设下,乙醇和汽油的掺混比延续当前27.5%的混合比例;该情景下含水乙醇和无水乙醇的需求量将由2020年的333亿升增加至2030年的502亿升,以1吨甘蔗生产85升乙醇估算,502亿升的乙醇需要约5.9亿吨的甘蔗,制糖比需要降至10%,意味着仅有约7000万吨甘蔗用于制糖,最终糖产量为952万吨。而巴西本国的食糖需求常年在1000万吨以上,在这种较激进的情景假设下,巴西甘蔗产能扩张若慢于乙醇需求增速,到2030年巴西从食糖净出口国中退出。

来源:网络公开数据整理

若是想要维持当前的糖产量且满足该情尽假设下的乙醇需求,巴西的甘蔗产量需要在2020年的基础上增加2亿吨至8.39亿吨。

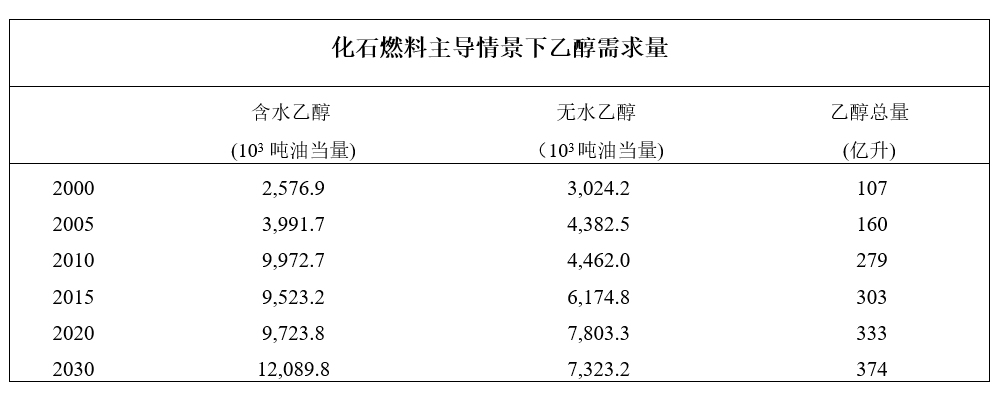

情景三:以化石燃料为主导能源

如果到2030年巴西要满足IPCC对于可持续发展SSP3情景的描述,以化石燃料为主导能源,乙醇和汽油的掺混比可降至20%;该情景下含水乙醇和无水乙醇的消费量仅由2020年333亿升小幅增长至2030年的374亿升,而其中36亿升的增长来自乙醇的出口和非能源需求的复合增长。若需要满足374亿升的乙醇产量,需要4.4亿吨的甘蔗量,依然以2015/16榨季6.6亿吨的甘蔗产量计算,这种假设下仅有2.2亿吨甘蔗制糖,制糖比也需要从当前45%-60%下调至33%,最终的糖产量预计为2900-3000万吨,但是一旦遇到减产的年份,比如21/22榨季甘蔗产量降至5.2亿吨附近,在满足乙醇需求后,食糖产量区间的下沿将会降至1000万吨,基本满足巴西国内需求,全球食糖供应仍会面临收紧的可能性。

来源:ScienceDirect,中信建投期货整理

来源:中信建投期货估算

从现在到2030年还有8年,中间必定会存在政策上、经济上、环境上的种种不确定性,就如文中提到,不同发展路径下,可持续发展路径和重回化石燃料时代下的巴西乙醇消费潜力,有近300亿升的差距,但假设能告诉我们:1、人口的基数奠定了庞大的乙醇消费基础,糖和乙醇对于蔗料资源的争夺会在未来每一年上演;2、仅在中性的假设下,只要甘蔗扩种的速度跟不上乙醇消费的速度,全球食糖供应就可能面临缺口;3、但越来越多的食糖主产国均有了制醇这个选择,未来原糖价格也将长期处于上升的通道。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们