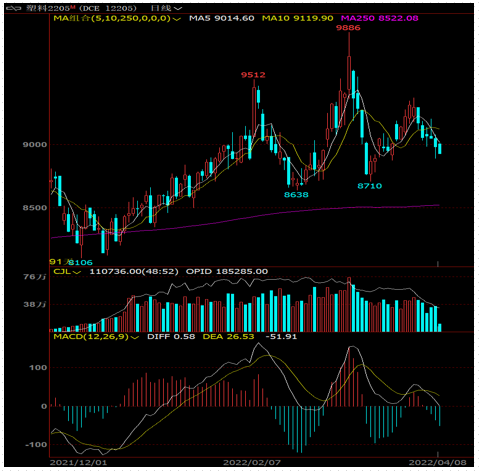

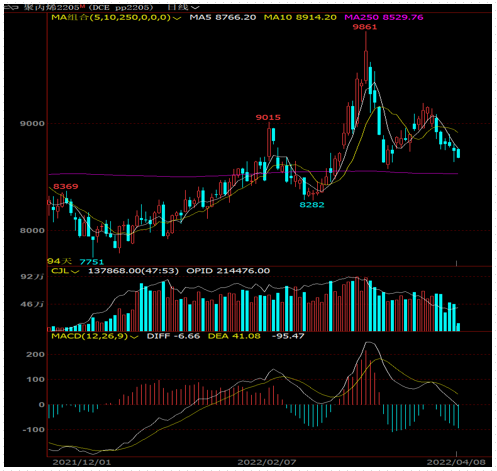

一季度行情回顾

塑料/PP在一季度的主要矛盾是成本强势vs需求偏弱,国内供应因成本压力陆续出现检修或者降负荷,进口窗口持续关闭导致进口量同比减少。虽然原油价格较之前出现回落,目前震荡调整,但聚烯烃的生产利润率仍然很差。从库存来看,1月份处于春节前的上中游去库,下游适量备货阶段。2月份经历春节后的累库阶段,且持续到月底仍没有明显去库。3月份缓慢消化,上游库存多数转移至中游环节,下游投机需求弱,刚需仅仅小幅好转,考虑到成本较高而终端订单跟进不足,采购意愿不强。3月下旬至月底由于国内多地出现疫情的反复,部分地区物流受到明显影响,整体需求仍然较弱。一季度聚烯烃的估值整体偏低,波动主要跟随上游原油,自身基本面供需较弱,且这一局面延续至今尚未改变。

纵观全年塑料指数波动范围在8506-9831,波幅16%;PP指数波动范围在8116-9826,波幅21%。

供应方面

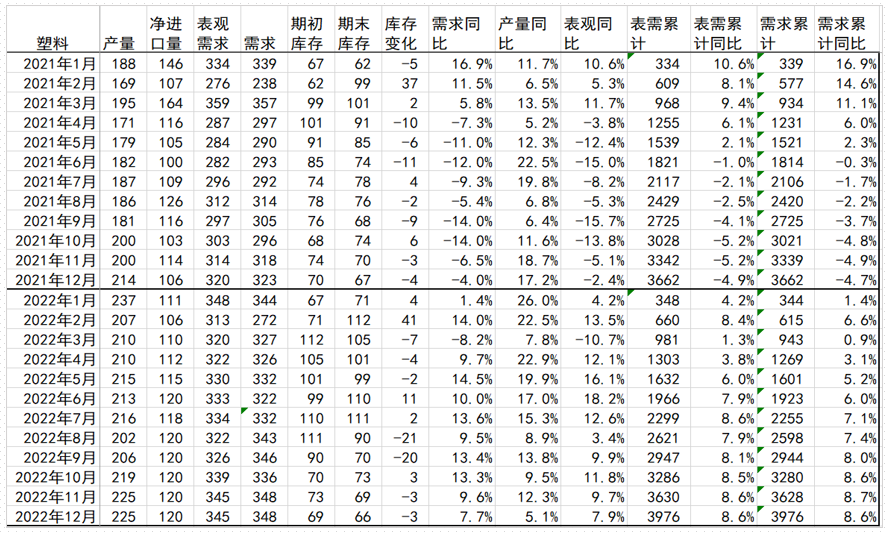

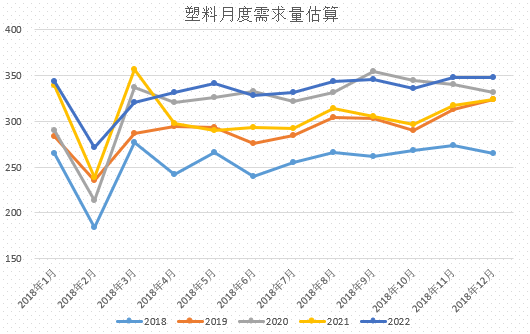

塑料一季度累计表需增速1.3%

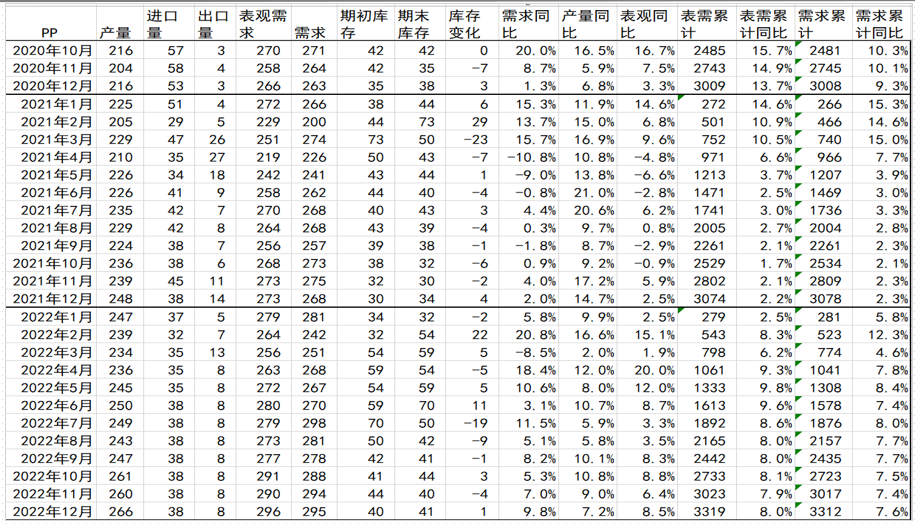

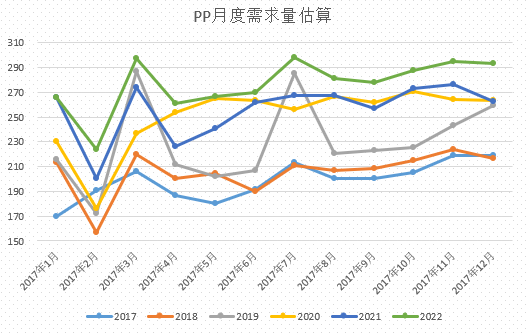

PP一季度累计表需增速6.2%

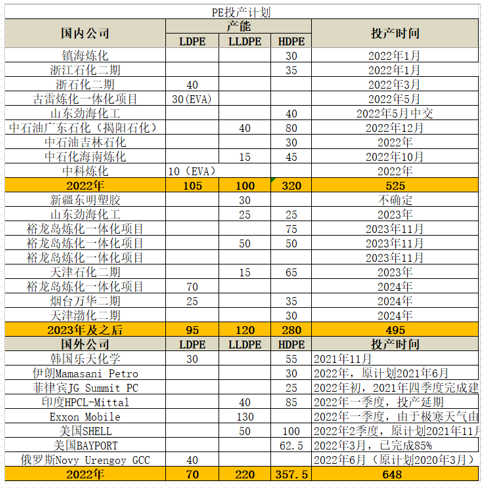

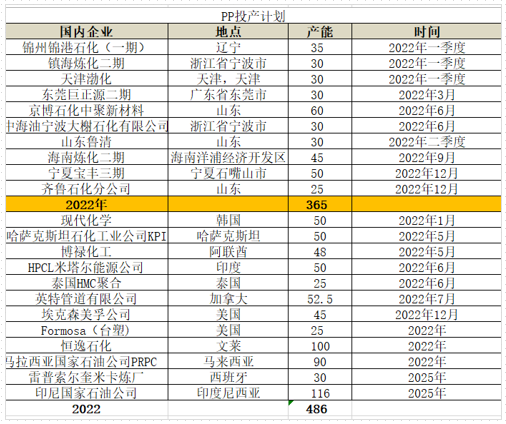

二季度投产计划PP更多

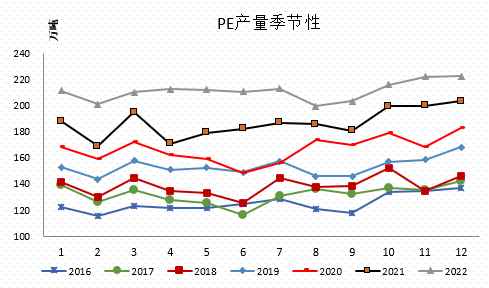

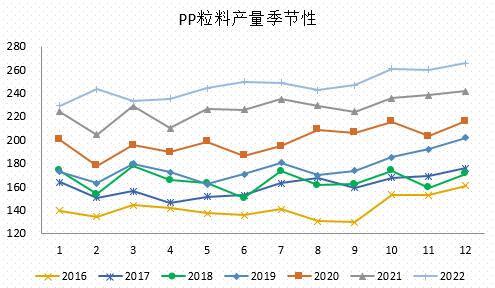

月度产量

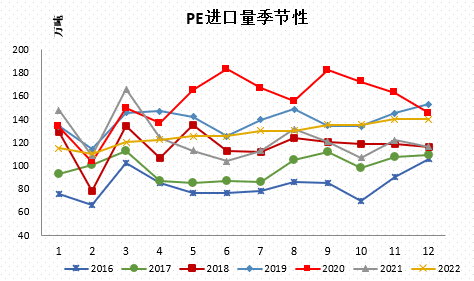

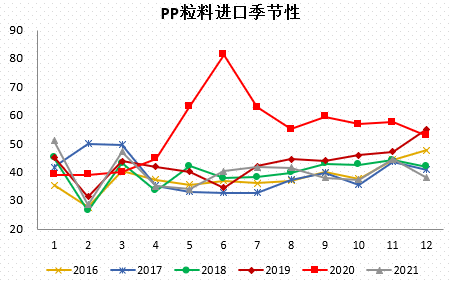

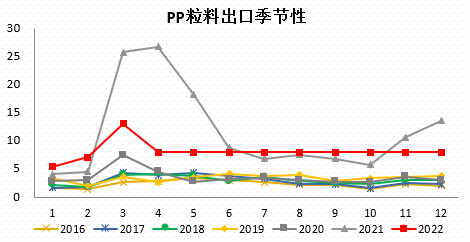

月度进出口量

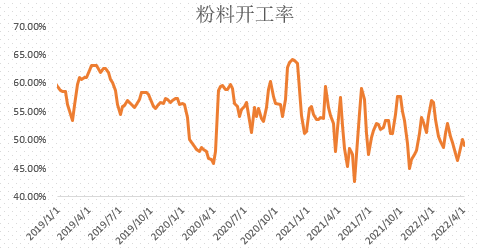

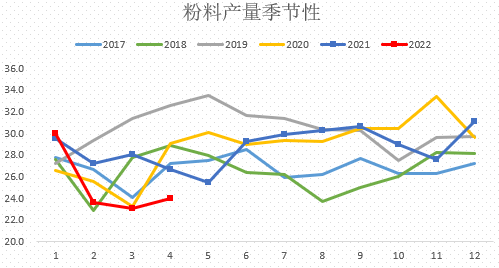

PP粉料产量处于近6年低位

供应小结

1. 塑料/PP的国内供应降负荷发生在3月中旬以后,与2月相比开工率下滑6个百分点以上,继续降负空间不大,与去年一季度相比,国产量分别增加22%与13%。

2. 由于进口窗口的持续关闭,塑料/PP在一季度的进口量在近5年中处于偏低水平,与去年同期相比分别减少34%与14%。

3. PP的出口窗口从1月底打开延续至今,1季度的出口量预计在20+万吨。

4. 投产方面,成本端的压力加大了不确定性,塑料在二季度主要是山东劲海的中交与古雷一体化(后者可产EVA),国外大多是去年延期的项目,投产后流向国内市场也需要时间,这部分的增量有限,大概率会体现在下半年。PP在上半年的投产计划有155万吨。

5. 整体算下来塑料/PP一季度表需增速分别为1.3%与6.2%,即PP供应压力相对更显著。推算二季度累计表需增速分别为8%与10%。(其中国内开工按照4月低负,5月恢复计算;进口延续偏低水平计算)

需求方面

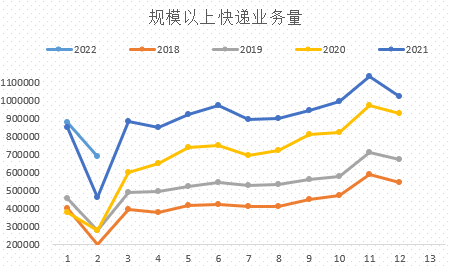

塑料制品的出口增速与快递业务量增速均下滑

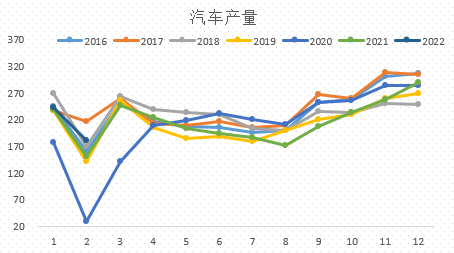

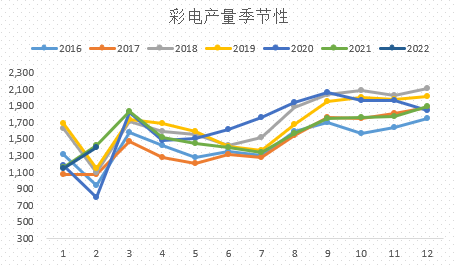

传统行业中的汽车、家电、水泥数据较差

需求增速下调,上半年维持偏弱对待,下半年能否好转?

需求小结

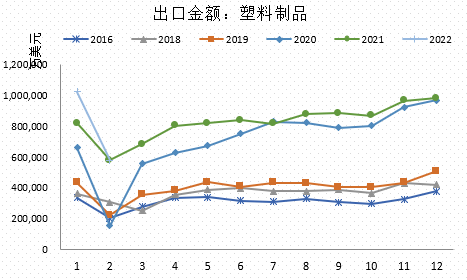

1. 出口表现:塑料制品1-2月出口同比增速14.5%,该增速是近五年同期的次低,且远低于2020-2021年,说明出口需求已经出现拐点;

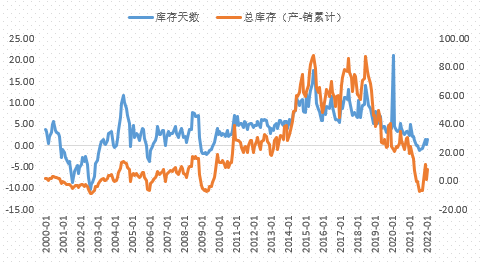

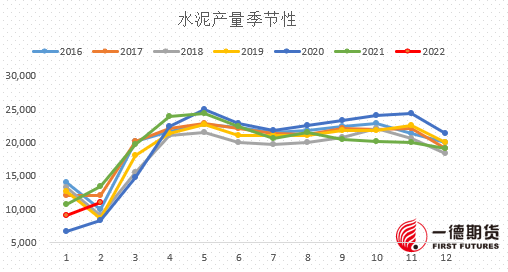

2. 部分终端行业表现:快递是近几年的高速发展行业,1-2月业务量维持正增速,但增幅在历史同期中低位(除2020年初疫情影响阶段),考虑主要是疫情对物流的影响,后期大概率会恢复;另外传统行业的汽车与家电行业也表现较差,其中汽车库存天数仍在低位,产销数据略好于去年;家电数据部分未更新,彩电1-2月产量略低于去年;水泥产量也是近几年的次低水平,仅高于2020年同期。

3. 一季度塑料/PP的需求增速分别为1%与5%,较之前的预估均下调。从部分终端行业表现以及整体社会需求来看,二季度的需求维持偏弱预估。

库存推演

一季度产业累库后震荡消化,但速度缓慢。

二季度预计延续缓慢去库,节奏比往年更慢。一是因为投机需求的弱化使其弹性降低,二是刚需受到疫情等各方面原因的影响,且以往的淡旺季规律被打乱,对于需求的估算难度也加大。4月重点关注疫情城市好转后的物流恢复情况,终端行业的订单跟进情况等。因下游行业普遍备货原料较少,一旦有需求启动迹象会促使中游快速去库。另外若降价能否刺激投机需求,目前尚未看到好转。

利润情况

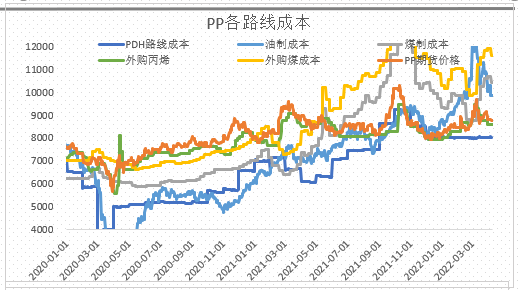

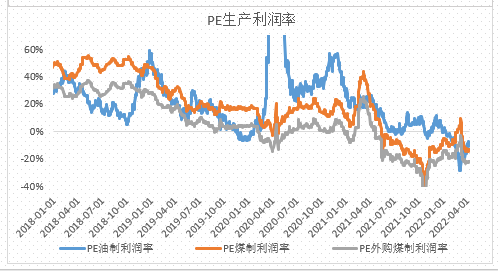

生产成本与利润

利润小结

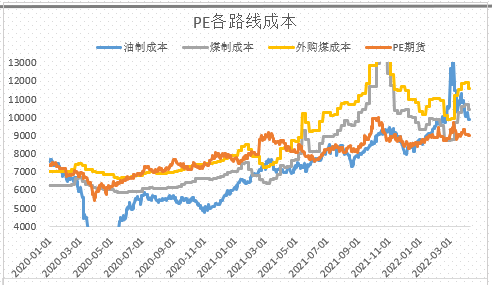

1. 上游原油、煤炭、丙烷相对聚烯烃涨幅更大,成本推动单边价格上涨,生产利润率创历史低位。其中煤炭受政策调控影响大,按照长协价算煤制路线利润已修复,按市场价算成本压力仍在,即煤化工主要看原料采购方式。丙烷持续强势,从去年底开始陆续有PDH装置检修,至今仍然小幅亏损。油化工按照石脑油计算亏损严重,按照原油计算则是小亏状态,从3月下旬油化工已经降负荷。

2. 对于二季度的看法,采暖季已结束,煤炭价格大涨可能性微弱,煤化工利润会持续存在。原油进入震荡波动期,油化工成本下降空间有限,预计聚烯烃在成本附近震荡。

展望与策略

基本面展望

一方面是成本端的变化,其中原油短期进入震荡调整阶段,后期仍偏强看待,丙烷跟随原油震荡偏强,煤炭价格相对稳定,受政策调控影响大;

另一方面是供需结构,从长期来看2020-2022是聚烯烃的一轮产能增速高峰期,受疫情等各方面影响会有很多项目延期,兑现在二季度的增量有限,PP略多于塑料;进口方面维持偏低水平,整体表需增速较往年下滑,同时需求增速也不及往年,传统行业指标未见好转,出口也受影响,供需偏弱格局。从高频指标看产业去库缓慢,但下游普遍备货原料少,一旦有需求好转会快速消化中游库存。

整体看下来,成本震荡或偏强,供需延续偏弱格局,破局需要时间或者需求契机。

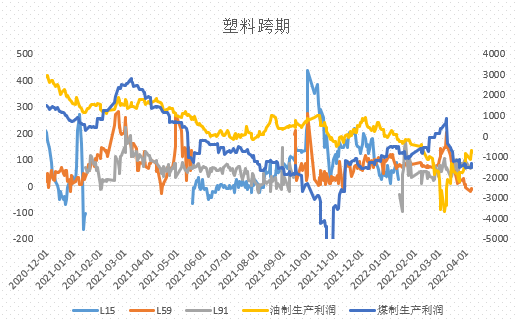

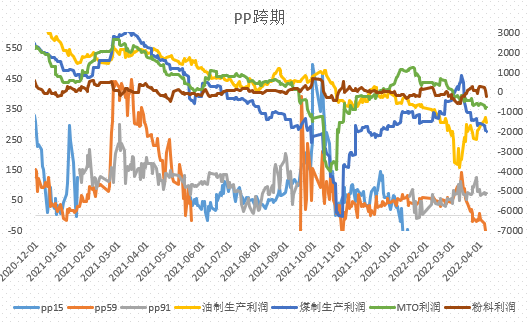

以正套为主,但幅度受需求限制。

二季度塑料表需增速预计8%,PP表需增速预计11%,即供应压力PP更明显。

策略与风险提示

单边来看,塑料价格波动区间在8500-9500,PP价格波动区间在8300-9400;跨期来看,05合约移仓,5-9价差转为contango结构,不建议操作。9-1价差主要考虑投产兑现逻辑,考虑正套。跨品种来看,L-PP09做多价差,一是二季度塑料表需增速小于PP,二是从长周期看未来两年内PP投产增速高于塑料。风险在于:投产受成本影响有不确定性,宏观刺激对PP需求更利好等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们