01

市场分歧与展望

USDA和中国农业农村部完成对新季棉花供需市场的定调,重点关注几个方面:1、新季产量端增产幅度不及预期,中国农业农村部仅预计22/23年度增产1万吨,USDA提高美棉弃种率,预计美棉无法实现增产,且全球增产有限,同比提高2.21%至2635.8万吨;2、新季需求消费量较本年度相比,未作过多调整,全球消费同比降低不足1%至2656万吨,降幅主要来自中国和印度;3、新季供需层面而言,USDA提高了中国的进口量,一定程度和疆棉制裁,外棉需求扩大有关;4、同时下调本年度全球产量和需求,库消比有所上调,但对印度棉花的减产程度并未充分反馈。

虽然报告内容大概率已经被市场快速计价,但未来USDA调整方相仍然是行情发展的线索之一。对于当前年度,供应紧张的局面维持,但很快将走向宽松。支撑本轮印度棉花和美棉上涨行情的因素在两方面,其一在于印度减产和欧美市场消费,此外中国疆棉禁令放大了印度减产的影响。印度S-6棉花现货价格突破10万卢比一定程度已经反映出当下减产的事实,但随着二季度后南半球棉花的上市出现边际性缓解,而能否进一步走高需要欧美市场消费的配合,目前来看,美国服装库存累库加剧,而服装类CPI同比涨幅已经和全商品类同比涨幅分化,市场需求已经见顶,难以继续支持美棉价格。而缺乏外棉配合后,国内市场库存压力将持续,09合约高度有限,适合布局空单。对于下一年度市场而言,消费端尚且遥远,市场仍主要关注供应端的发展。目前,新季全球棉花的扩种增产预期遭遇高种植成本和天气的阻碍,短期内对01合约为代表的新季合约形成支撑。

参考报告:建投专题 · 结构化牛市下,郑棉弱势呼应强势外盘

02

棉纺产业回顾

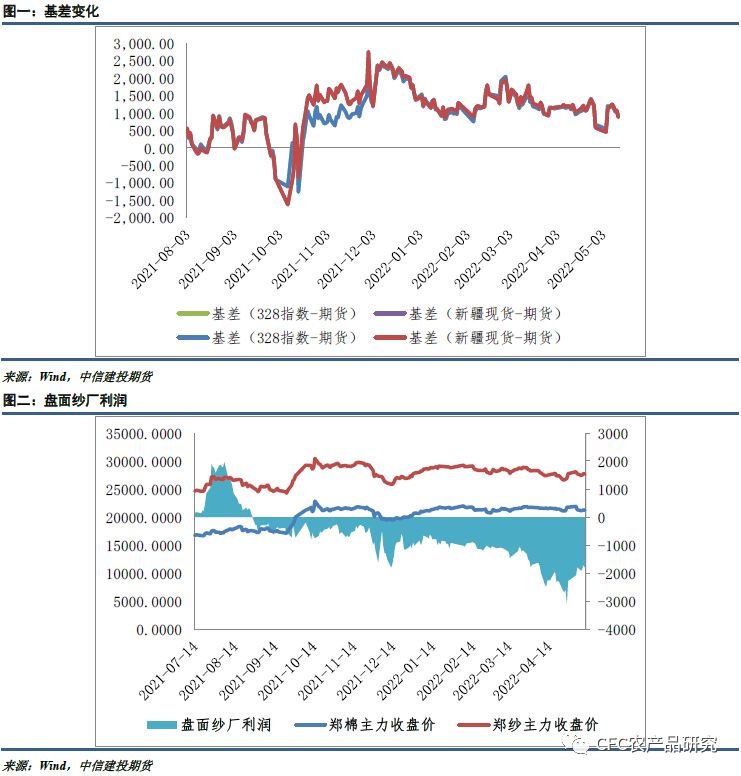

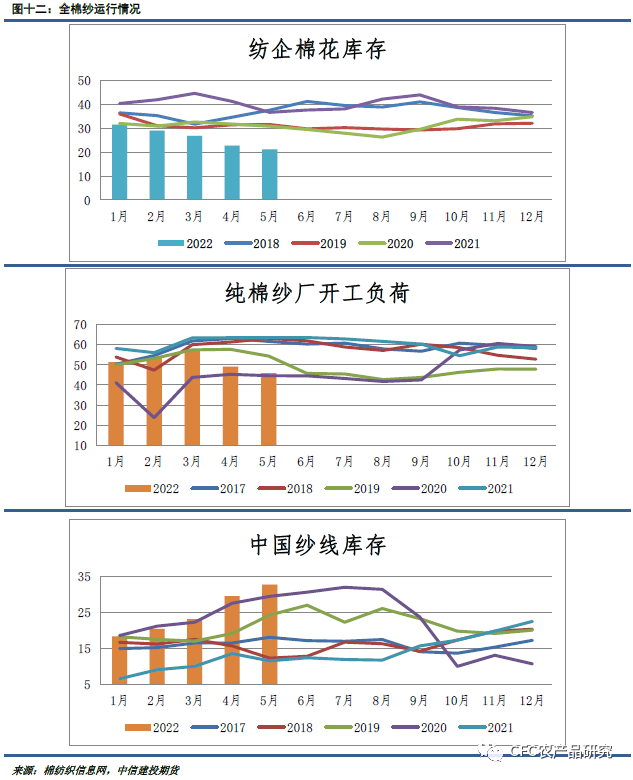

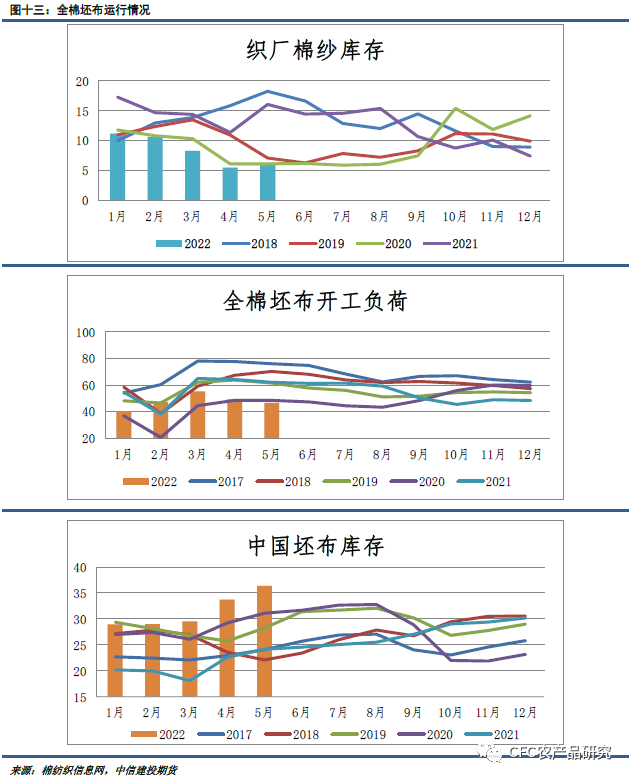

棉纺产业回顾:本周国内棉花现货价格下跌,现货交投较上周好转。本周郑棉盘面偏弱,现货以点价成交为主,纺企逢低采购,目前挂单多在CF09合约20800~21000区间,纺企采购多为原料低库存下的刚需采购,不过少数因棉纱走货好转采购棉花意愿有所增加。本周纯棉纱市场整体成交继续维持环比好转的走势,但依旧较为平淡,市场有所分化。气流纺棉纱价格延续涨势,常规及高支纱品种价格变化不大,成交略有增加,低价抛货现象较前期有所减少。市场对于后市行情依旧偏悲观主导。全棉坯布市场行情有少许好转,整体变化不大。主要由于局部地区疫情封控解除,下游采购增加;同时由于人民币持续贬值,部分外销订单落实,但同时对溯源问题也抓的很紧。织厂库存仍维持高位,库存压力难以有效释放,五一假期结束后织厂基本恢复生产,但是织厂产量多有控制,目前整体开机率维持在五成左右,部分地区不足五成。织厂购买棉纱意愿不强,多数织厂仍维持随用随买的采购节奏。

03

其它数据

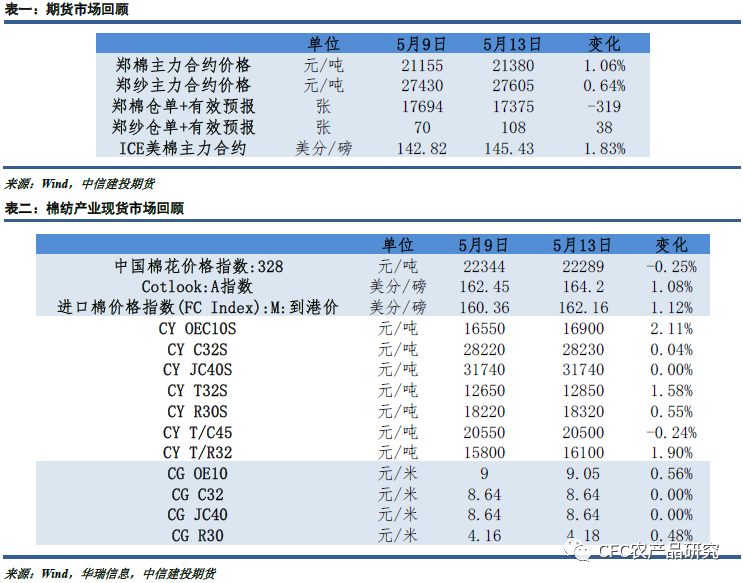

1、期货市场

2、生产供应端情况

3、需求替代品情况

4、内外价差情况

5、国内棉纺织行业情况

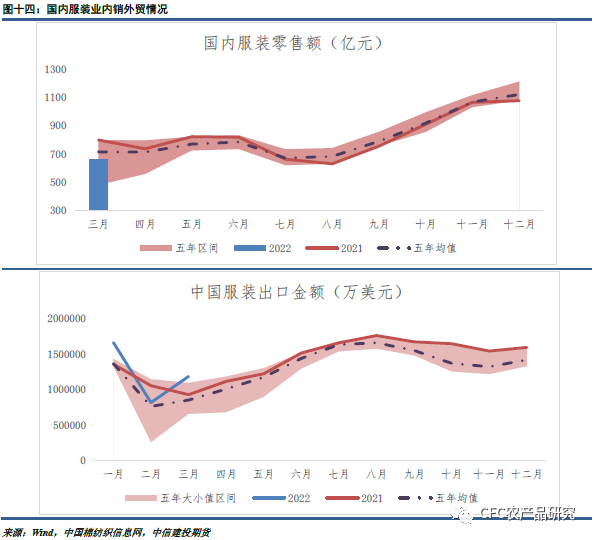

6、国内服装业销售情况

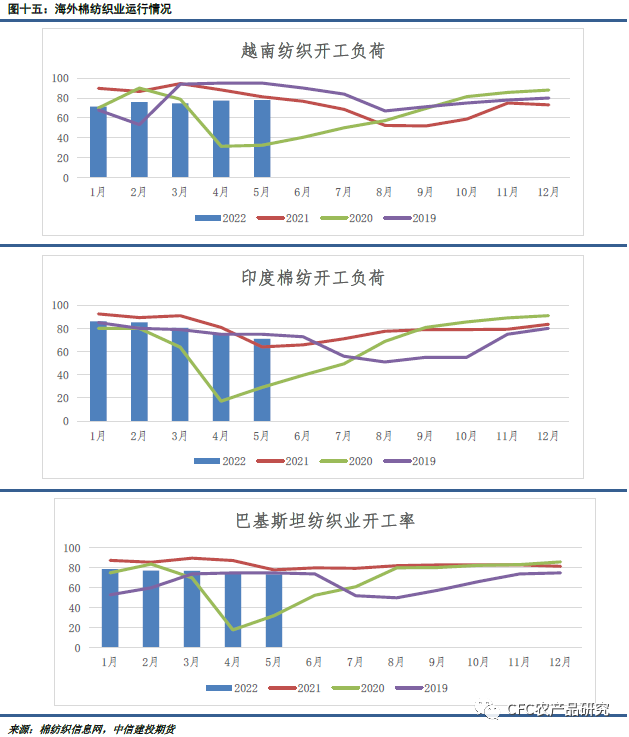

7、海外棉纺织运行情况

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们