一、供应端

本周中国尿素开工负荷率75.36%,环比回落1.58个百分点。本周气头企业开工负荷率69.75%,环比下跌0.06个百分点。

本周尿素减产总产能达到1006万吨,环比上涨580%;周损失产量2.04万吨,环比上涨312%。

本周中国煤头尿素企业毛利率为25.3%,环比上周上涨4.7%;气头尿素企业毛利率为23.27%,环比上涨3.73%。

二、需求端

农需方面:西北、东北地区农需稳步跟进,山东、河北等地农需较为清淡。

工业需求方面:

复合肥开工率下降0.81%至44.53%,因尿素价格高位,刚需采购。多数夏季肥已经锁定订单,出货为主。三聚氰胺开工率下降6.84%至67.73%。出口方,有少量货源集港。

复合肥的毛利近期回落,环比上周上涨30元/吨至103元/吨,涨幅141%;三聚氰胺的毛利回到160元/吨,环比上周上涨336元/吨。

折氮价格:除硫酸铵外氮肥多数上涨。硝酸铵持平,为10714元/吨。硫酸铵下跌0.56%至8443元/吨。氯化铵上涨3.7%至5714元/吨。碳酸氢铵上涨5.26%至582元/吨。尿素上涨5.26%至6957元/吨。

复合肥价格上涨4.5%至3500元/吨。合成氨价格较上周8.8%至4950元/吨。

企业库存总量23.6万吨,环比上周下跌19%。港口库存小幅下降3%至20.7万吨。

各地价差比较:各国相对中国的价差互有涨跌,阿拉伯湾相对中国价差上涨5美元/吨。巴西相对中国价差下跌110美元/吨,波罗的海相对中国下跌35美元/吨,美湾相对中国下跌5美元/吨,尤日内相对中国上涨20美元/吨。此次价差的回落主要是因为中国价格下跌不如其他国家。

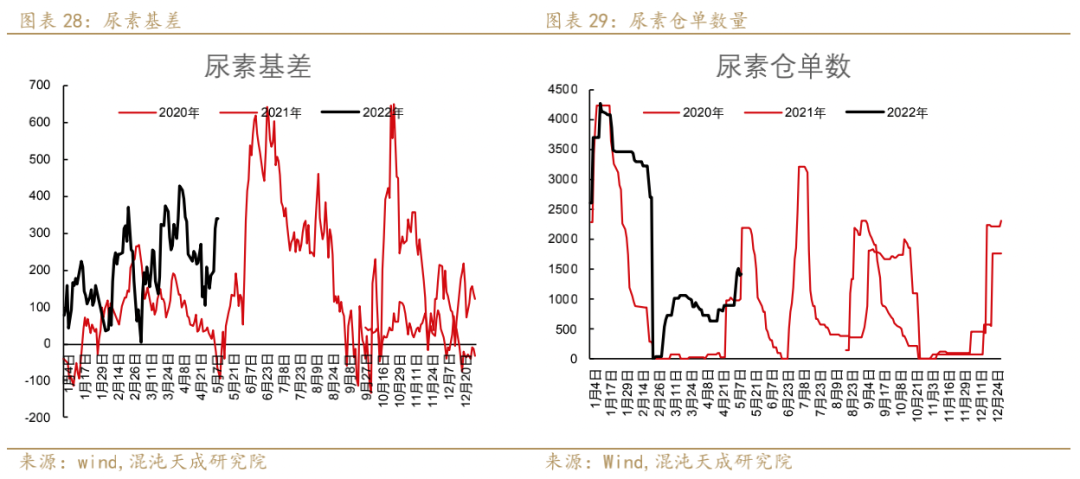

基差价差:近期期弱现强,故基差涨幅巨大。目前基差涨至322元/吨,与上周相比上涨63%。基差的上涨,同时伴随着仓单的上涨。仓单回升至1422张,比上周增加529张。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们