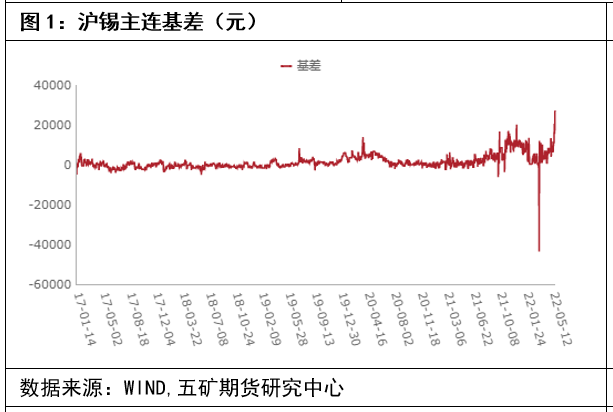

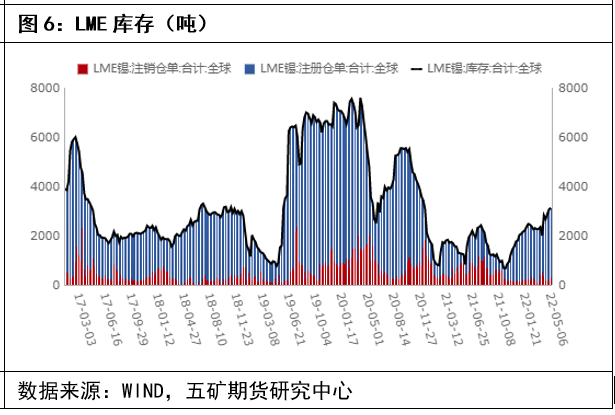

内外盘现货维持升水,但进口锡锭进入国内市场已经对市场造成显著冲击

尽管目前国内市场锡锭仍然维持高位升水,但进口锡锭的大量进入以后已低于市场升水深圳贴水的方式大量抛售(进口锡锭纯度低于国内交割标准),导致国内现货市场遭受较大的冲击。

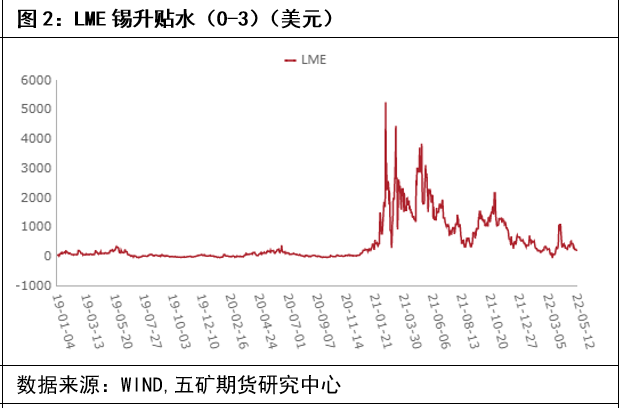

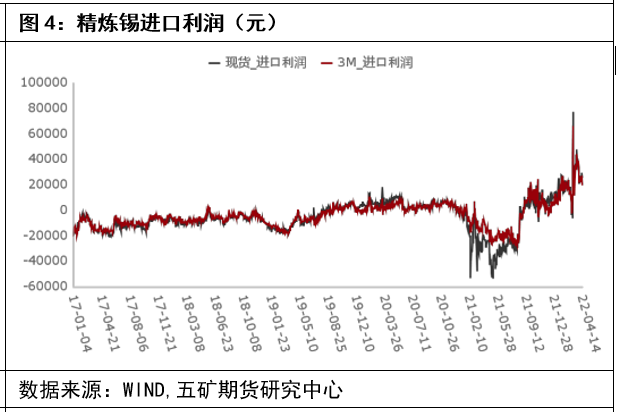

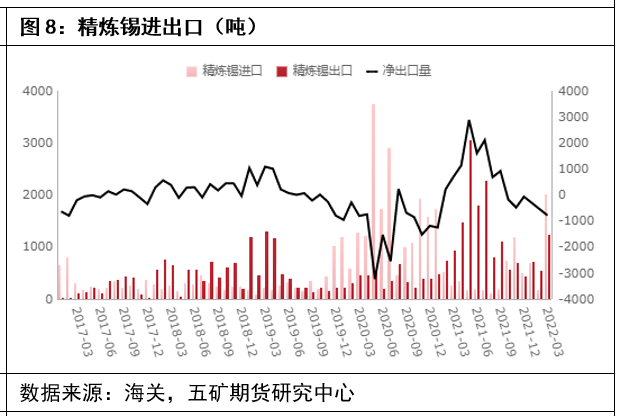

进口窗口持续开放,内强外弱格局延续

目前现货进口窗口持续开放,后续进口锡锭将继续大量进入国内。

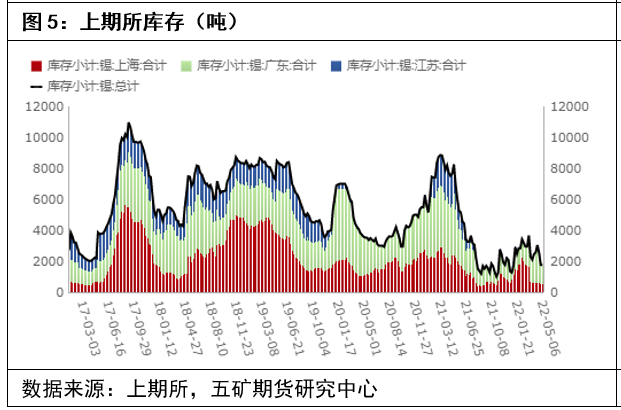

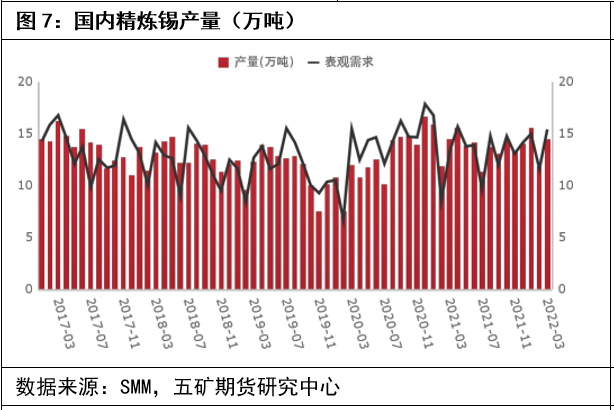

国内产量维持高位

根据SMM调研了解,4月国内精炼锡产量为15103吨,较3月份环比变动-0.61%,同比变动-2.59%,1-4月累计产量同比变动-2.75%。4月国内精炼锡产量与此前的预期产量偏差不大,进入4月国内多地受到疫情扰动但主流冶炼厂开工率基本维持平稳,保证了国内产量持稳的状态。

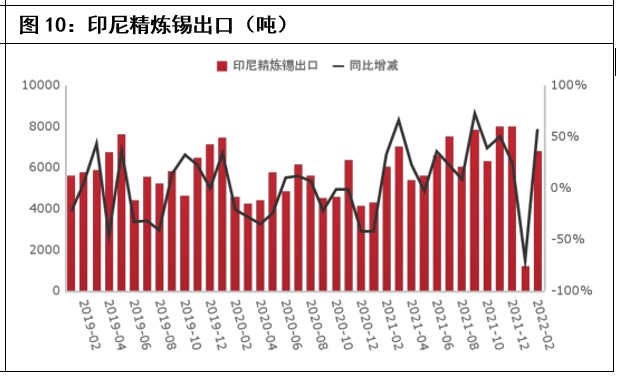

进口量大增,缅甸地区供应显著增加,东南亚出口增长明显

锡精矿进口方面,根据中国海关发布的数据以及安泰科的折算,2022年3月我国锡精矿进口实物量28986吨,折金属量8840.5吨,环比增长43.7%,同比增长112.7%。当月缅甸、刚果(金)、泰国和澳大利亚进口量环比分别增长21.2%、321.7%、4339.1%和61.3%,以上总增量高过从玻利维亚、俄罗斯以及越南进口的下降量,使3月总矿石进口量仍保持增长。截至2022年第一季度,我国累计进口锡精矿2.5万吨金属量,同比增长184.3%。精锡贸易方面,3月进出口量双向增长。当月内外盘均价价差扩大近2万元/吨,使进口业务显著回升;与此同时受人民币汇率上升影响出口量也出现明显增加。具体数据看,2022年3月我国精锡进口量达到1946吨,环比增长1456.8%,同比增长1807.8%;精锡出口量1224吨,环比增长130.1%,同比增长30.4%;截至2022年第一季度,我国累计进口精锡2719吨,同比增长30.2%;累计出口精锡2471吨,同比增长14.9%;一季度精锡贸易反转为净进口,净进口量248吨。

需要注意的是,印尼3月精炼锡出口6675吨,同比增加10.45%。四月印尼两大锡锭出口交易所成交量超过9000吨,预计四月印尼锡锭出口数量将会进一步上涨。马来西亚方面,3月马来西亚出口精炼锡1583吨,为去年6月以来的最高值。东南亚两大主要锡锭出口国的出口数量均出现了显著增长。

国内下游需求走弱;全球需求维持高位

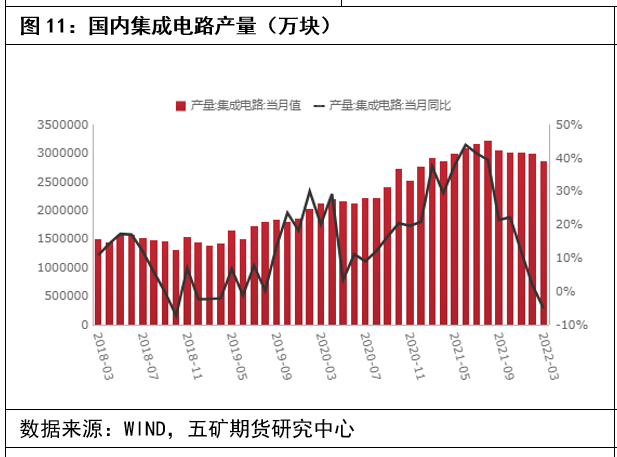

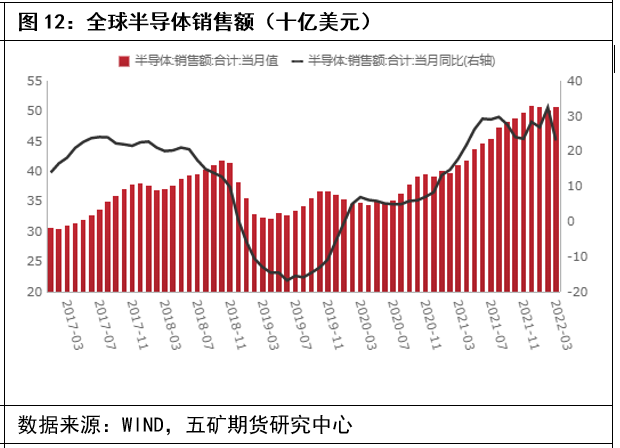

受疫情影响,国内集成电路产量走弱,3月国内集成电路产量同比下降5.1%。海外半导体销售仍然维持高位,但同比增速已有所回落。整体而言,疫情对于国内集成电路的生产造成了一定冲击,在供应增长的情况下需求端的走弱也成为了此次大跌的原因之一。

供应整体向好,关注上海解封后需求变化走势以及美联储政策变化

整体而言,在供应端整体走强的情况下,影响锡价进一步变化的因素更多在需求以及宏观因素的变化上,上海的解封以及后续美联储宏观政策的变化将会对锡价产生决定性影响。预计后续锡价将维持震荡走势,整体偏空对待。参考区间:270000-290000 。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们