今年以来,聚酯行业的发展可谓一波三折,从年初整体负荷利润平稳,到四月份国内疫情抬头后的快速降负,再到全球经济增速下滑、需求低迷下的负荷低位震荡,以及近期持续高温导致限电对负荷的再度打击,聚酯行业正面临着近年来最大的挑战之一。随着“金九银十”的旺季临近,下游织造端开工回升,聚酯负荷亦有所抬升,但行业高企的库存以及现金流的压力,让我们对整体经济增速下滑背景下的需求弹性难有过多期待,短期驱动或无法改变产业整体偏弱势运行的趋势。

一、前三季度回顾

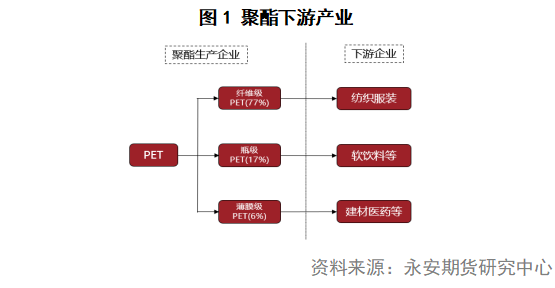

首先,我们对聚酯下游产业做一个简单的梳理可以发现,聚酯具体产品主要集中在纤维级PET以及小部分瓶级PET,而薄膜级PET整体占比较少。对应到下游具体应用的话,主要集中在纺织服装与软饮料领域,非常贴近日常生活消费。因此,整体聚酯下游需求存在一定刚性,但又会受到整体宏观经济增速、居民收入水平、消费场景变化等宏微观因素的影响。

1.一季度:产业运行正常,开工利润稳定

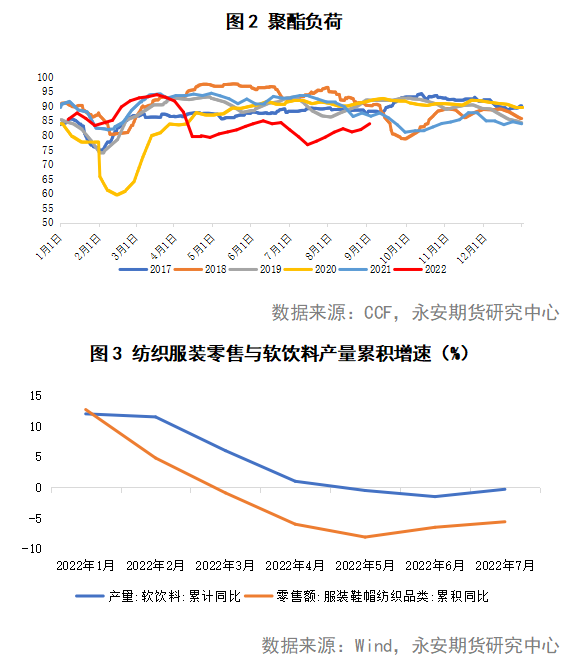

对比往年来看,今年1季度,尤其是1-2月份,聚酯整体负荷保持在高位,这也展现了今年初整体下游需求表现还是比较平稳的。具体而言,无论是江浙织机还是加弹机,负荷均保持在了一个正常的季节性水平,反应在下游纺织服装零售与软饮料产量的表现则是在年初整体稳中有增。

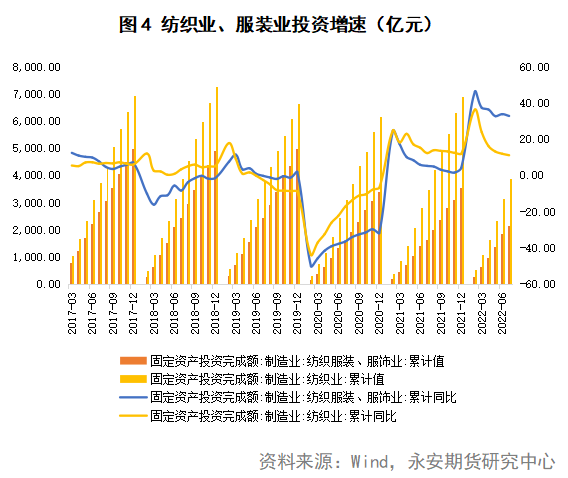

我们可以发现,纺织服装、服饰业的固定资产投资额在沉寂了两年之后,在今年初首次在增速方面反超了纺织业。或许也正是基于后续较好的预期,部分聚酯工厂选择了过年不降负荷,但后续超预期的疫情发展反而加重了行业负担。

2.二季度:疫情再度抬头,负荷快速下滑

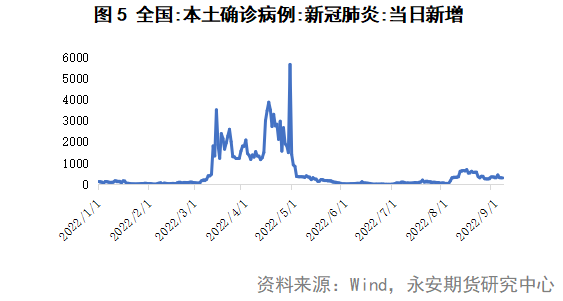

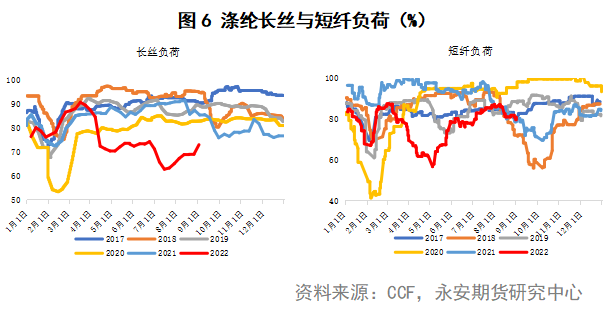

3月中旬后,随着国内疫情反复,全国多地一度进入静默状态,尤其是华东地区,作为传统的纺织重地,原本运行相对稳定的产业受到严重冲击,长丝和短纤负荷快速回落。

尽管全国新增在五月初快速下滑,但一方面由于新增清零与取消静默之间存在一定时滞,另一方面由于物流体系同样因为疫情遭受了巨大影响,导致了行业整体负荷回升缓慢,而疫情对于整体经济增长的冲击,更是在后续需求端抑制了整体消费。

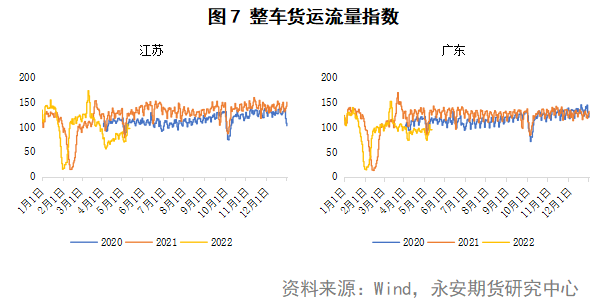

内贸方面,以江苏、广大两大华东、华南代表城市为例,整车货运流量指数自3月下旬快速下滑后,至5月中旬仍未恢复到往年季节性水平(后续数据暂停更新)。物流体系的停滞严重影响了江阴、上海等地区的发货速度,现货趋紧和高企的运费打压了下游开工,而下游开工的降低又进一步对聚酯负荷产生了负反馈。

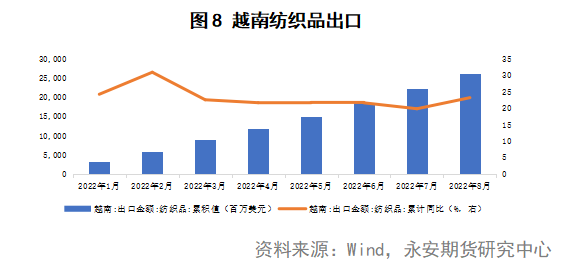

外贸方面,同样有一部分纺织服装出口订单流失,这一点在下游调研中也得到了多位从业人士的肯定。相比于比较有限的成本优势,部分海外客户更加关心整体发货的稳定性,因此,国内一部分出口订单转移到了东南亚等地区。以越南为例,截至2022年8月,纺织品出口金额已经突破260亿美元,达到了历史最高水平,同比增速达23.13%。

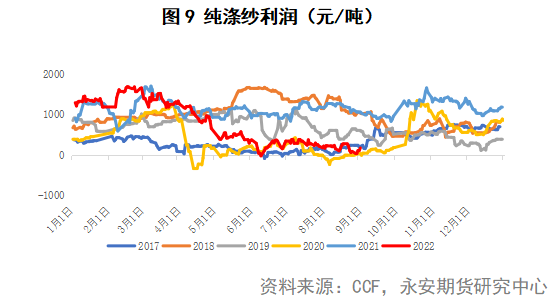

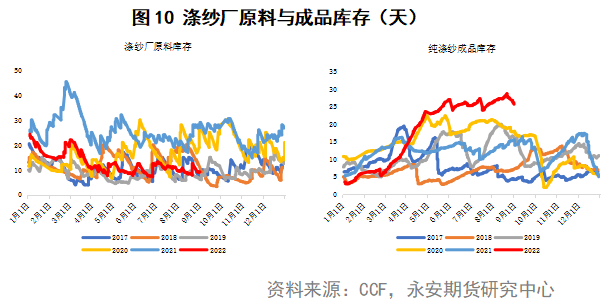

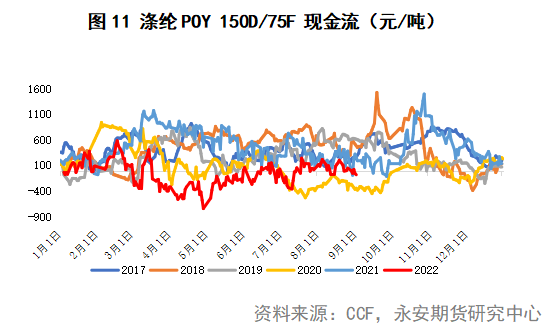

除了物流停滞外,对行业打击最大的还是整体经济增速下滑后消费端的走弱。以纯涤纱为例,这一以往在行业中保持较高景气度的环节在今年4月后全面走弱,至今行业利润仍然维持在低位。

从纱线厂的库存结构中我们也不难发现,成品库存的持续堆积反映了下游疲软的需求,因此涤纱厂也选择保持低原料备货的策略。这对于聚酯工厂来说同样意味着较大的产销压力,POY利润也因此持续维持在季节性低位,而聚酯工厂也不得不在7月初选择在原本并不高的负荷之下进一步联合减产以获得利润的修复。

3.三季度:瓶片持续高位,织造缓慢转好

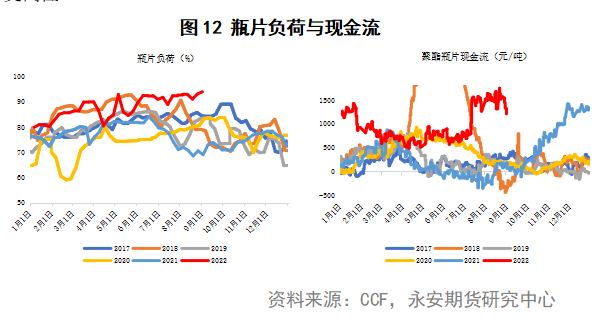

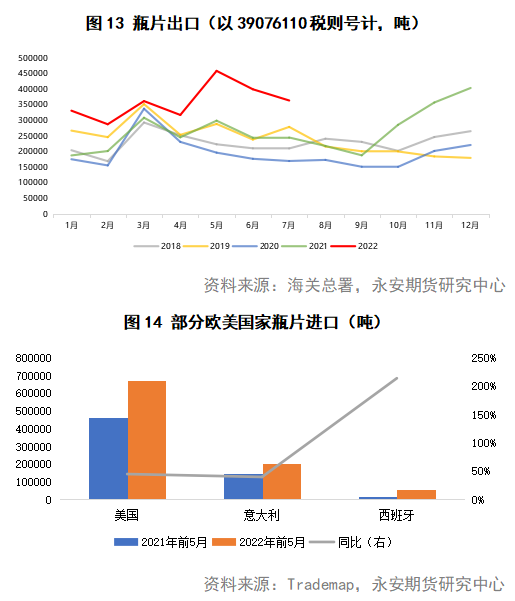

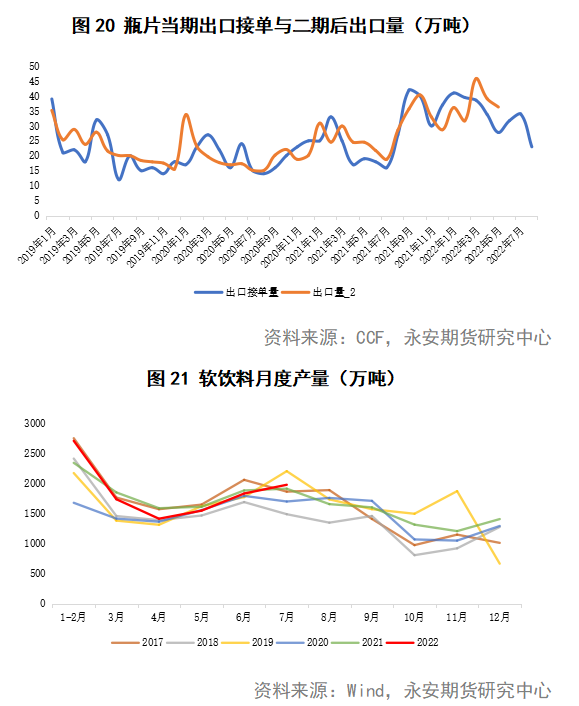

值得一提的是,相比于织造端,由于出口景气度高企,瓶片今年可以说是在聚酯行业中一枝独秀,前三季度负荷利润基本都维持在历史高位。

尽管四、五月受疫情影响瓶片行业负荷有所下滑,且部分外贸订单同样存在延迟发货现象,但由于我国是全球最大的瓶片出口国,占据成本优势的同时整体出口结构相对分散,而瓶片作为日常消费中更偏向必选消费的一环,其在全球经济增长下滑背景下所受到的影响更小,因此全球瓶片需求增长相对稳定,出口订单受到的影响有限。反而是欧美部分地区因为能源成本高企导致的装置降负进一步催生了更多的瓶片进口需求。

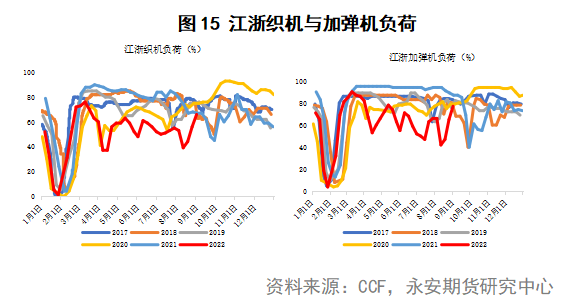

回到织造端,由于7月下旬以来的极端高温天气以及西南地区水力发电的不足,全国多地迫不得已采取了限电举措。对于织造和聚酯企业来说,尽管限电进一步压制了整体负荷,但同时也帮助企业减缓了淡季整体的累库速度。随着8月末整体气温下降、限电减少以及“金九银十”旺季预期下,江浙织机以及加弹机负荷快速回升,原料备货需求有所提升。尽管整体利润修复有限,但在瓶片维持高负荷,长丝和短纤负荷回升之下,聚酯整体负荷也终于在9月初提升到了84%的水平。

二、四季度展望

展望四季度,我们对后续旺季聚酯端整体负荷的小幅抬升依然持乐观态度,但受限于终端库存高企、行业现金流紧张等因素,我们同样不对需求端的弹性抱有过多期待。

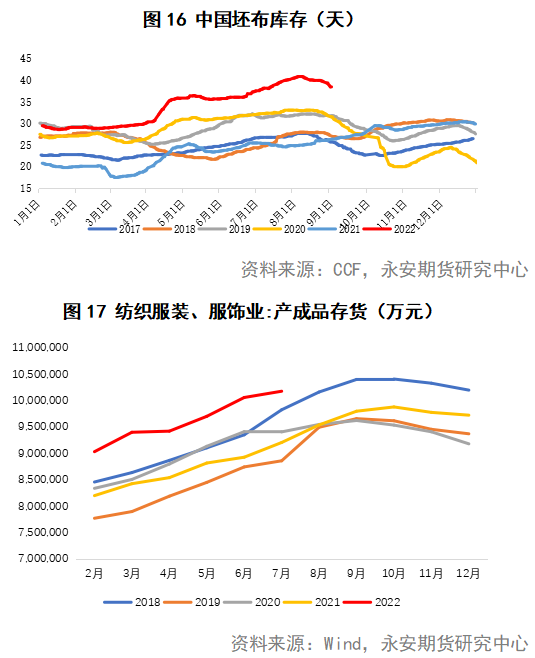

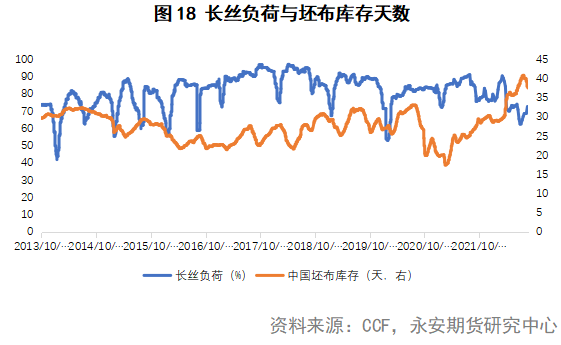

首先,对于长丝/短纤来说,一方面当前下游原料备货水平相对是偏低的,这对于后续负荷提升是一个有利因素,但另一方面无论是坯布端还是终端成品,整体库存均处于历史性高,在极大的库存压力下,下游备货需求又会受到明显压制。

从长周期角度来看,随着总体人口和收入水平的提升,需要一个更高的库存水平来匹配对应的消费能力,但高库存在经济增速的下滑期间反而会加重行业的负担,而长丝与短纤的高负荷又多出现在行业补库周期,因此后续的聚酯负荷难以得到明显改善。

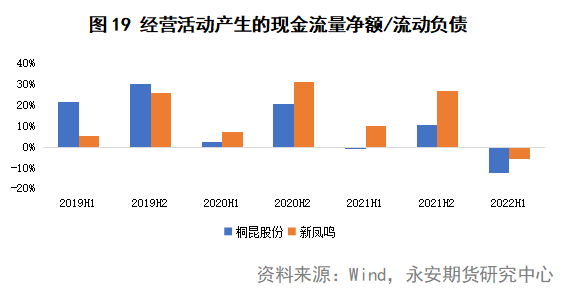

除了成品库存高这一问题,当下产业面临的另一大难题便是现金流压力。这里我们以上市主体业务集中于长丝和短纤的新凤鸣、桐昆股份为例,根据其最新的公布的财报数据可以发现,这两大企业的偿债能力在2022年中报下滑至了近年来低点,这也是产业内多个公司的一大缩影。在利润下滑,库存高企的大环境下,现金流端带来的压力或许也会促使行业后续采取一个更为保守的经营策略,压制对负荷提升幅度的预期。

对于瓶片端我们相对更加乐观,尽管近期出口接单数据有所下滑,但整体依然保持在一个相对较高的水平,而相比于纺织服装,软饮料更加刚性的消费属性也保证了瓶片相对稳定的需求。虽然后续仍然有较多的新装置投产与老装置重启,但在整体产能更加平衡以及新产能市场认证周期相对偏长的情况下,预计尽管行业负荷在后续会有所回落,但总体依然将保持九成偏上的负荷运行。

那么在长丝、短纤负荷小幅提升,瓶片负荷小幅回落的预期下,我们预计后续旺季聚酯负荷有望进一步提升至86%附近,但类似于防疫政策变化、限电限产等外部扰动同样有可能再次对行业产生扰动。相比之下,我们或许可以更多期待库存压力去化,而消费在同期受到明显压制的明年二季度。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们