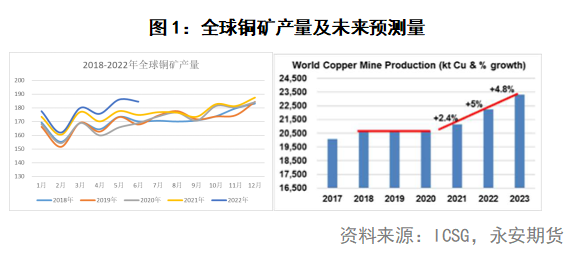

一、全球铜矿总产量有所增长,但低于预期水平

根据ICSG的数据显示,2022年上半年,全球铜矿产量较2021年同比增长3%,其中铜精矿产量同比增长2.3%,湿法铜产量同比增长6.5%。经历了2020年的新冠疫情后,在全球经济复苏的背景下,全球铜矿产量稳步走高;但气候、政治、通货膨胀、疫情等因素仍然对铜矿产量有明显的干扰。根据ICSG先前预测,2022年铜矿产量预计较2021年增长5%,目前上半年的实际产量增速仍然低于预期。

从主要铜矿上市公司的中报业绩来看,2022年上半年,铜矿上市公司的整体矿山产量同比增长1.5%,但较2021年下半年下滑3.5%。前十大铜矿上市公司中,Freeport(自由港)、BHP(必和必拓)和紫金矿业铜矿产量保持增长;其余均有不同程度下滑。

二、重点上市公司业绩简析

从重要铜矿公司产量变化可以看出,智利、秘鲁地区的铜矿项目受到政治、干旱气候、品位下降等因素影响,大部分项目铜产量均出现不同程度的下滑。全球铜矿增量主要集中在印尼、塞尔维亚、非洲刚果等地。

自由港-麦克莫兰(Freeport):2022年上半年累计铜产量94.5万吨,同比增长14.5%。其中北美矿区上半年产量33.4万吨,同比增长3.2%。南美矿区产量25.4万吨,同比增长11.1%,Cerro Verde矿区和EI Abra矿区2022年由于开工率的提升,以及规模的扩建,产量均出现明显增长。印尼的Grasberg项目是2022年最大的增长亮点,上半年累计产量35.7万吨,同比增长30.3%,其中PT-FI铜金矿项目的选矿能力将在2023年达到24万吨/天。

智利国家铜业(Codelco):2022年上半年铜产量(含EI Abra和Anglo America股权)为78.4万吨,同比减少7.9%。自有铜矿中Chuquicamata产量14.1万吨,同比下滑18%,Radomiro Tomic产量14.6万吨,同比增长5.6%;Ministro Hales产量7.5万吨,同比减少23.6%;Andina产量9.6万吨,同比增长4.8%;EI Teniente产量20.4万吨,同比减少9.5%。老旧矿区矿石品位及回收率的减少,是上半年产量减少的主要原因。同时Codelco下调了2022铜产量至149-151万吨。

嘉能可(Glencore):2022年上半年铜产量为51.02万吨,同比减少15%。其中非洲矿区铜产量11万吨,同比减少20%,由Katanga项目的岩土工程限制所致;Collahuasi产量12.8万吨,同比减少12%,主要受到了疫情影响以及采矿顺序发生变化;Antamina产量7.72万吨,同比增长5%,主要由于铜矿品位增长;Antapaccay产量10.87万吨,同比减少6%,主要受开采程序影响。

紫金矿业:2022年上半年铜产量41万吨,同比增长70.4%。卡莫阿二期22年4月份达产,整体产量同比增长5.7万吨;Timok上部矿带21年10月投产,同比增长5.3万吨;西藏巨龙铜矿一期21年12月投产,同比增长3.6万吨。

第一量子(First Quantum):2022年上半年铜产量37.5万吨,同比减少7.4%。Kansanshi铜矿产量8.2万吨,同比减少17.8%,主要由于矿石品位下降所致;Sentinel铜矿产量10.5万吨,同比下降7%,主要由于雨季延长和地质条件使得项目扩展进度低于预期;Cobre Panama铜矿产量16.9万吨,同比增长3.7%;经营效率提升使得矿区产量整体上升。

安托法加斯塔(Antofagasta):2022年上半年铜产量26.86万吨,同比减少25.7%。Los Pelambres铜产量9.84万吨,同比减少41.9%,干旱少水、管道事故导致整体产量下滑;Centinala铜产量11.13万吨,同比减少15.7%,铜品位下滑所致;Antucoya铜产量3.64万吨,同比下滑7.8%,主要由铜品位下滑所致;Zaldívar产量2.25万吨,同比增长9.2%,高品位和高回收率是产量上升的主要原因。

墨西哥工业集团(Grupo Mexico):2022年上半年铜产量48.1万吨,同比减少11.1%。Cuajone项目产量5.6万吨,同比减少32.2%,受到社区封锁停产所致;Toquepala项目产量9.6万吨,同比减少18.5%,La Caridad产量5.6万吨,同比减少15.3%,受到矿石品位下降影响;Buenavista项目产量21.2万吨,同比增长2.8%。

哈萨克斯坦铜业(KAZ Minerals):2022年上半年铜产量18万吨,同比增长19.7%。Aktogay项目铜产量10.4万吨,同比增长49%,受益于精炼厂的产能提升;Bozshakol项目铜产量5.2万吨,同比减少3.7%;East Region & Bozymchak项目铜产量2.4万吨,同比减少9.1%,由于铜矿品位下降。

必和必拓(BHP):2022年上半年铜产量83.2万吨,同比增长2.4%;2022财年铜产量157.4万吨,同比减少4%。Escondida项目铜产量100.4万吨,同比减少6%,主要受浮选作业品位下降影响;Pampa Norte项目铜产量28.1万吨,同比增长29%,主要由于Spence矿山整体产能提升;Olympic Dam项目铜产量13.8万吨,同比减少33%,主要由于冶炼厂检修所致。

部分矿企在半年报后下调了全年指引,其中Codelco下调全年指引至150万吨,2023年产量指引至145万吨。另外,五矿资源由于Las Bambas的长期封锁,暂停了全年的产量指引预期,体现出智利、秘鲁等传统铜矿产地目前受政治、气候干扰的现状。

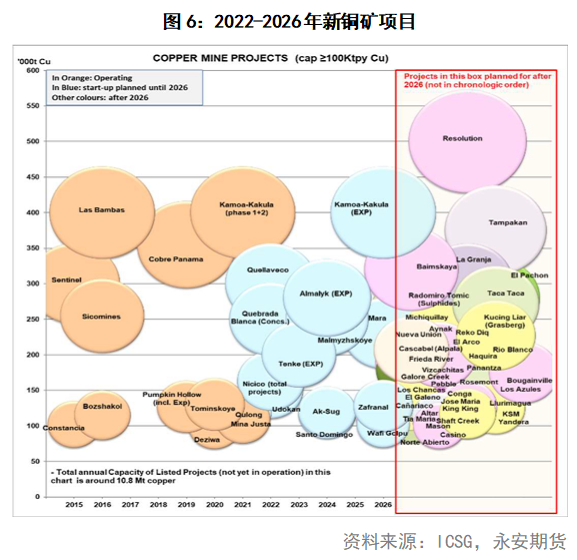

三、新开项目贡献主要增量,老矿产量整体出现下滑

从矿企财报可以看出,自由港、紫金矿业的增长来源于印尼、刚果、塞尔维亚等非南美地区的新铜矿项目投产。而南美地区的老牌铜矿普遍面临因为品位下滑导致铜产量缓慢下行的发展趋势。但未来随着必和必拓、Teck Resource等矿企加大在南美矿山的改良投资,局面或将有所好转。

Kamoa-Kakula:该项目在一期已于2021年5月建成投产;二期2022年上半年提前投产并加快实施45万吨/年技改项目,三期工程和配套50万吨/年铜冶炼厂顺利推进,预计2024年第四季度建成投产。当项目产能提升至矿石处理量1900万吨/年,将成为全球第二大产铜矿山,年产量将超过80万吨。

巨龙铜矿:该项目一期工程在2021年12月投产,2022年计划产量12.7万吨;拟分阶段实施二、三期工程,最终可望实现每年采选矿石量约2亿吨、年产铜60万吨。

Grasberg:印尼的PT-FI项目目前油Grasberg Block Cave、DMLZ和Big Gossan三个地下矿;2021年底已达产年化16亿磅铜和160万盎司黄金的产量水平。2022年上半年该项目日均开采量为19.2万吨矿石/天,预计下半年将保持19万吨/天的开采水平;新设施将在2023年完成,日均开采量将提升至24万吨/天。另一个新的矿石采选项目将于2024年上半年建成,预计将每年额外增加6000万磅铜和4万盎司黄金的产量。

Quellaveco:该项目已于2022年7月12日正式投产,建设始于2018年,耗资50亿美元。前十年预计年产量将达到30万吨/年,预计2022年产量在10-15万吨,2023、2024年的产量在32-37万吨。该铜矿含铜量在890万吨,品位在0.53%;潜在铜储量610万吨。

Spence:该项目是BHP(必和必拓)在Pampa Norte业务的两大矿山之一;2017年公司批准了Spence Growth Option(SGO)计划,耗资25亿美元。2022财年,Pampa Norte因为该项目的达产,铜产量增长至28.1万吨;预计2023财年铜产量在24-29万吨。

Quebrada Blanca Phase 2:Teck资源的QBII项目预计在2022年下半年投产,该项目总投资额已经达到52.6亿美元;由于新冠疫情和工艺影响,可能投产会推迟到2023年1月。该项目可以将QB矿山项目寿命延长28年,年铜产量提升至30万吨;III期项目预计需要额外50亿美元投资,若达产,总年产量预计达到60万吨。

四、总结:未来铜矿项目将继续增长,但充满不确定性

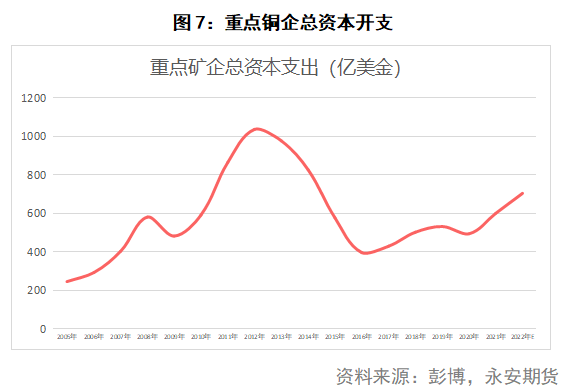

2022年全球铜企的上半年业绩反映了目前全球铜产业发展现实特征:在目前高铜价和新能源领域发展的背景下,铜企获得了丰厚的利润,有足够的动力去开采更多的铜矿;但面临更多的问题:1)干旱气候,智利、秘鲁老牌铜矿面临品位下降的问题,需要更多的资本开支去维护铜矿的稳定运行;2)政治矛盾,在美联储加息,美元升值,发展中国家出现超级通货膨胀的背景下,原产国中的发展中国家不愿以低价贱卖矿产资源,试图通过罢工、社区封锁、出台加税政策来谋取更多的利润,铜矿项目的开发可能出现更多不确定事件;3)新冠疫情对矿企工人的影响仍在持续。上述问题可能将使得资本开支的增长无法准确反映铜矿未来的增长趋势,但整体向上的信号仍然未变。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们