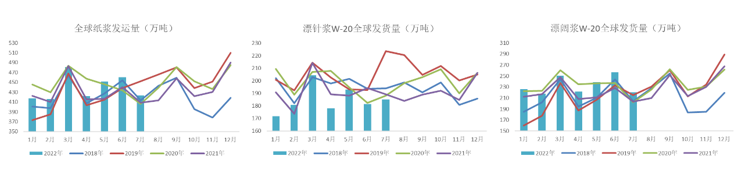

1、针阔叶浆发运情况

数据来源:彭博、PPPC、紫金天风期货

从全球纸浆发运数据来看,7月发运量位于季节性低点,环比减少(-8%),但是同比(+3.65%)和累计同比(+3.17%)仍高于去年水平。

从结构上看,全球W20针叶浆发运量环比+2%,累计同比-3.3%,处于历史低位水平;而W20阔叶浆发运量环比-14%,累计同比+6.8%,仍处于历史高位。

整体来看,全球纸浆发运仍然保持针叶浆发运偏低、阔叶浆发运偏高的特征。

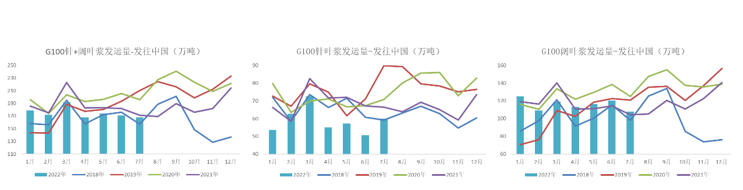

数据来源:彭博、PPPC、紫金天风期货

整体上,G100对中国的纸浆发运结构也继续保持针叶少、阔叶多的特征。G100对中国的针叶+阔叶浆发运量环比-10%,同比+3%,累计同比-1.6%;对中国的针叶浆发运量环比+18%,但是同比-9.8%,累计同比-15%,整体仍处于历史低位;对中国的阔叶浆发运量环比-10%,累计同比持平,处于历史均值水平。

总的来说,在下游成品纸的产量总量和结构变化不大的情况下,国内纸浆出现了结构性供需错配问题,针叶浆偏低的累计发运数据导致国内供应持续紧张。

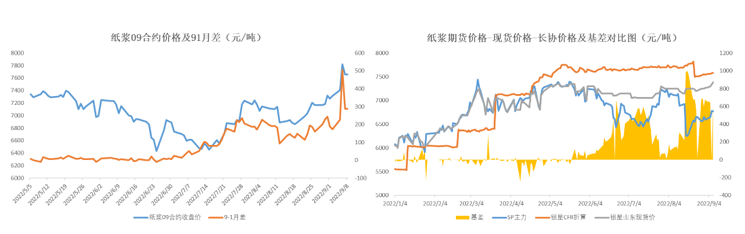

2、现货紧张给09带来上涨机会

数据来源:wind、隆众、紫金天风期货

在09合约交割的前一周,盘面出现了大幅上涨,09合约最高突破到8000点以上,同时也带动了近月合约一齐上涨。

从今年6月开始,纸浆的期货价格-现货价格-长协价格的走势就出现了分化,可流通现货紧张问题迟迟无法解决,市场对供应恢复的预期不断后延,实际是低估了供应紧张的持续时间。

3、进口节奏变化

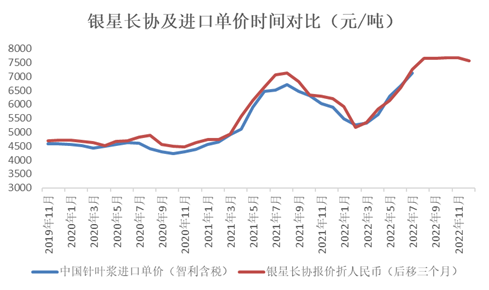

长协报价对纸浆进口产生价格压力

数据来源:中国海关、隆众、紫金天风期货

从智利银星的CFR报价和中国进口智利纸浆的进口单价的对应关系可以看出,银星长协报价后移三个月后,二者的价格变动相关性较高,即从智利报价到中国进口到港之间的时间周期大概是3个月左右。9月银星970美元/吨报价的现货可能要在12月份才能到达中国,若汇率变动幅度不大,四季度银星进口到港成本预估在7500-7600元/吨之间。

从长协报价和进口到港的关系中可以看到,针叶浆供应缓解的价格传导不会马上在近月体现出来,近月的进口价格压力仍然很大。

运输效率带来的数量压力

数据来源:彭博、中国海关、紫金天风期货

自年初疫情以来,全球物流运输受到影响,目前我国纸浆从发运到实际进口需要1-2个月的船运时间,针阔叶浆发运状况能否持续改善需要进一步关注。

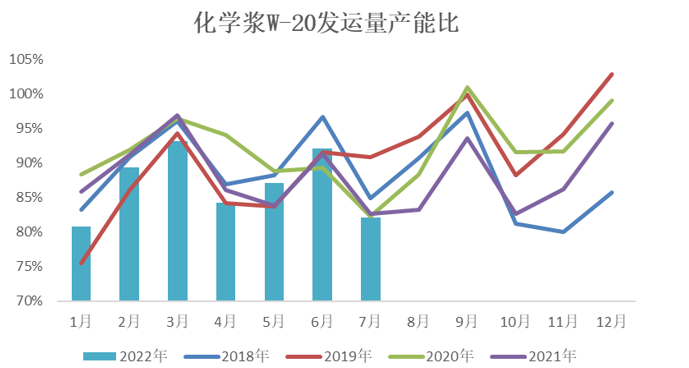

数据来源:彭博、PPPC、紫金天风期货

7月的W20化学浆发运产能比为82.17%,同比减少0.43个百分点,处于五年低位。全球化学浆发运数量占总产能比例较低,倒推至7月份,全球纸浆产量恢复情况仍不理想。

总的来说,海外浆厂减产和全球发运的恢复仍不达预期,新增产能投产又在不断推迟,同时我国进口浆的四季度成本压力较大,导致近月市场对纸浆的供给宽松预期不断后延,实际是现货紧张问题短期内难以缓解,且持续时间不断超出市场预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们