[导读]:今年上半年生猪市场实现触底反弹,4月之后猪价出现较长时期的震荡上升,中秋节之前猪价再度走强,养殖端利润也恢复到历史较高水平,预期四季度养殖端进入收获时期,但因面临一些偏空因素压制,养殖端仍需把握好出栏时机,保证利润落袋为安。

今年国内生猪市场经历产能持续去化调整后,生猪供需关系有松转紧,在3-4月国内猪价完成V型反转,猪价从底部筑底回升,7-8月猪价回调调整之后,8月下旬至中秋节期间猪价再次走强,目前业内主流观点认为进入第五轮猪周期的上行阶段。

伴随猪价的快速升高,养殖利润从5-6月份开始迎来扭亏为盈的反转窗口,目前已经升至800元/头以上的历史较高水平,四季度生猪市场预期购销两旺,养殖端或进入收获期。

上半年生猪养殖扭亏为盈

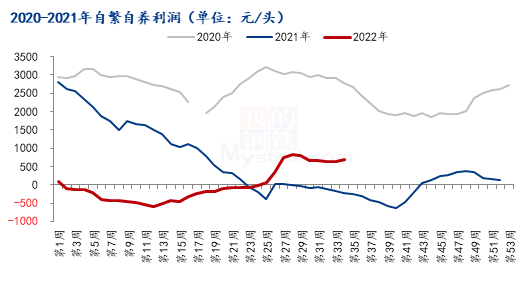

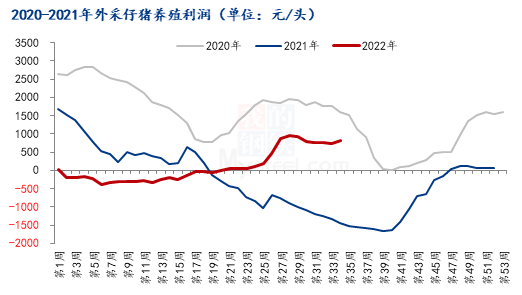

伴随猪价触底回升,国内养殖猪利润也度过长达5个多月亏损煎熬,在5-6月扭亏为盈。据Mysteel监测,2022年自繁自养的养殖利润最低是在第12周-584.18元/头(3月24日),6月15日扭亏为盈,最高在第28周达到835.95元/头(7月14日),1-8月自繁自养平均盈利-11.45元/头。外购仔猪最低盈利为第6周-391.71元/头(2月10日),在5月15日扭亏为盈,最高在第28周964.05元/头(7月14日),1-8月平均101.42元/头。

中秋节之前,国内猪价达到23.00元/公斤以上,自繁自养盈利增至887.00元/头,5.5月前外购仔猪盈利增至988.90元/头,目前又回升到历史较高水平。四季度供需面良好,盈利良好局面预期还会延续。

5月之前仔猪价格低于落地成本,养殖端的仔猪实际在亏损出售,外购仔猪具有更低的成本优势,因此较自繁自养较早的实现扭亏为盈,整体盈利状况高于自繁自养。自5月之后,仔猪价格出现较强上涨,逐渐超过400元/头落地成本,自繁自养成本优势重新显示,正常5.5个月育肥周期推算,10月中旬之后,自繁自养盈利幅度将超过外购仔猪,而且两种模式养殖利润仍处于较高的水平。

中远期供需面偏紧,关注政策面消息

中秋节之前,猪价走势呈现偏强态势,8月底全国猪价突破23.50元/公斤,逼近7月上旬高点。整体来看,9月及及四季度猪价维持偏强态势,这主要是供需面偏紧力量支撑。

从供应看,去年底至今年3月能繁母猪还处于去化阶段,不过去化节奏已经放缓,加上母猪种群优化,低龄高效二元母猪占比提升,年底配种率增加,预期实际生猪出栏量略高于三季度,实际出栏压力预期增加不大。但养殖端心态较好,散户压栏及二次育肥活跃,会导致猪源阶段性偏紧,但后期一旦集中出栏也带来一定偏空压力。

从需求看,中秋节是传统淡旺季的转折点,中秋节之后,气温继续慢慢下降,南方高温天气也慢慢消退,居民的肉类消费较季节性回升。10月之后,南方大猪消费慢慢升温,一般在11-12月南方慢慢进入腌腊、灌肠季节,肥猪消费达到高峰,12月肉类加工企业也进旺季等等。

四季度,生猪预期将出现供需双增局面,业内预期11-12月猪价或出现年内新的高点。猪价及肉价关系国计民生,随着猪价肉价高企,政策方面通过约谈企业积极出栏、抛储猪肉等调节动作增多,主要保证猪价运行在合理区间,避免过度波动,国家在中秋节前第一轮投放3.77万吨猪肉之后,节后第一天又公布第二批抛储计划,政策干预和调节预期在增强。后期养殖压栏及二次育肥逢高出栏及年底集团场最后冲刺年度任务,猪价有回调风险,市场震荡风险增大。

新玉米将上市,后期偏强运行

据Mysteel农产品数据监测,最近一周(9月8日)国内生猪出栏均价环比上涨1.56%;玉米均价环比微涨0.53%;周内猪粮比值上升至8.46。

华北市场9月中下旬新玉米上市,市场供应量逐渐增加,价格重心预期有所下移,短期利好养殖端利润继续改善。但由于本年度产量有下降预期,大幅下跌的可能性不大,远期预期仍偏强运行可能,加上豆粕走势偏强,远期养殖饲料成本仍高位运行,对养殖端盈利带来一定挤压,但猪价整体走势偏强,养殖利润预期仍维持较高区间运行。

上半年伴随产能去化的基本完成,生猪供需矛盾得到缓和,生猪价格进入新一轮上升周期,养殖利润也扭亏为盈。四季度生猪供需两旺,在当前养殖利润较高局面下,养殖端将进入收获期和出栏良机。但考虑到政策调节预期增强、新冠疫情反复、后期大体重猪源逢高出栏等,猪价高位震荡调整或回落风险也在增大,养殖端散户仍把握好出栏时机,及时锁定利润入袋为安,避免过度压栏和集中出栏,导致实际盈利不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们