8月中下旬,铜价冲高后回落,9月上旬铜价企稳反弹,期间国内期铜主力合约最高涨至64560元/吨,最低跌至59300元/吨,目前运行于63000元/吨附近。这段时间里,全球精炼铜库存在中国保税区和海外交易所库存持续减少的带动下连续下降,低库存引发关注。

国内库存:保税区库存预警

国内显性库存包括保税区库存和关内显性库存。

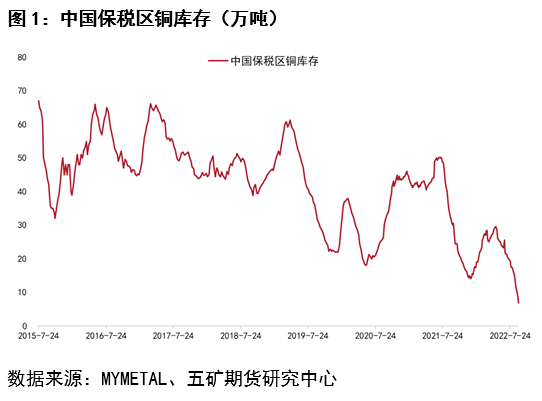

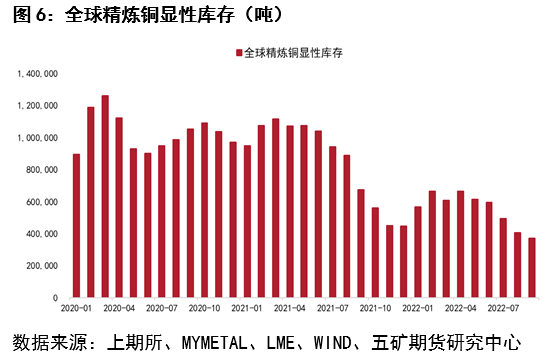

保税区是重要的“蓄水池”,保税区铜库存对于调节国内供应至关重要。中国保税区铜库存从5月上旬以来便持续减少,截至9月9日,保税区库存仅6.9万吨,较8月初库存减少逾10万吨,刷新多年库存低位。极低的保税库存意味着蓄水池功能降低,其对于国内铜供应的调节能力下降,一旦国内铜供应短缺加剧,进口货源补充难以跟上,可能拉长短缺的持续时间。

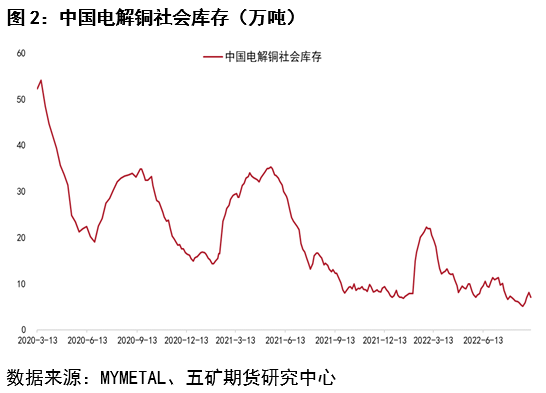

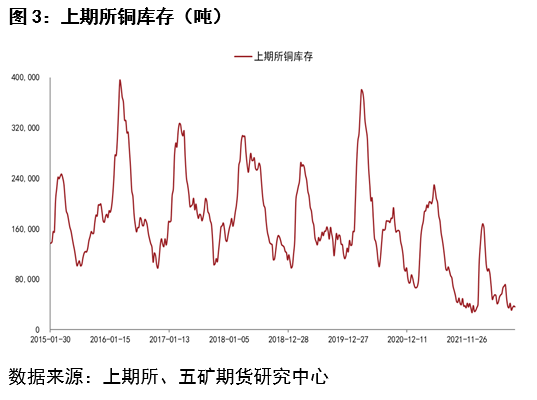

关内显性库存主要为社会库存,根据我的有色网数据,截至9月9日,我国电解铜社会库存约为7万吨(不包括冶炼厂产品库存和用铜企业原材料库存),过去一段时间社会库存保持稳中下降态势。其中,上期所库存约3.6万吨,虽然相比8月初库存变化幅度不大,但库存绝对量依然为历史相对低位,期货市场可交割货源较少。

往后看,尽管国内铜产量回升及在途库存入库使得社会库存有回升预期,但保税区低库存仍值得警惕。

海外库存:温和去库

海外显性库存包括交易所库存和日本等国家披露的官方库存。

截至9月12日,LME铜仓单库存为10.5万吨,相比8月初库存减少2.6万吨,铜的仓单外库存水平约1.7万吨(7月份数据),LME仓库铜总库存约12.2万吨。库存减少一方面反映欧洲能源危机引发的供应扰动忧虑,另一方面也反映出中国进口需求增加的拉动作用。

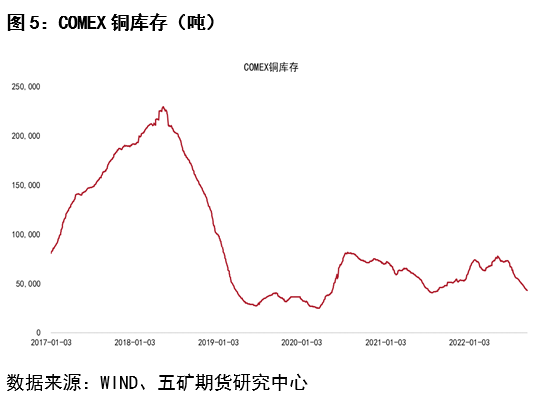

9月12日,COMEX铜库存约为4.3万吨,相比8月初库存减少1.2万吨,自6月底以来,COMEX铜库存便呈现较为稳定的去库节奏,COMEX铜供需相对偏紧。

日本经济产业省披露的数据显示,该国7月铜库存约7.0万吨,去年底库存为6.5万吨,今年5月库存曾达到8.4万吨。

在海外能源问题潜在干扰及需求未显著下降的背景下,海外铜供需宽松程度不大,而中国进口需求提升可能强化海外的供需基本面,促使海外库存进一步去化。

现货:内外升水均上扬

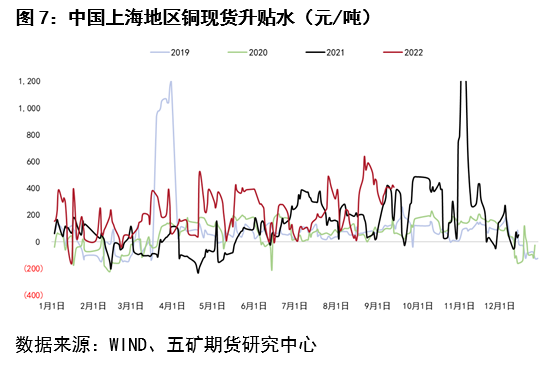

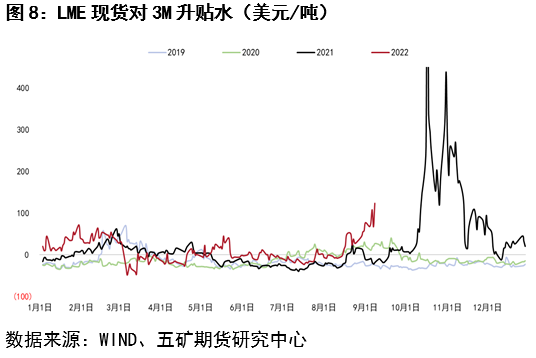

加总国内和海外库存,9月上旬全球电解铜显性库存约37.1万吨,较去年底减少约7.5万吨,为2020年以来的最低水平。随着库存降至多年低位,国内和国外铜现货升水均上扬。

国内方面,9月9日上海地区铜现货升水报410元/吨,较8月初上涨40元/吨,广东地区现货升水报565元/吨,较8月初上涨340元/吨,相比上海地区现货升水高155元/吨。

海外方面,LME现货较3月期合约升水从8月初的1.8美元/吨上涨至9月12日的124美元/吨,同时Back结构扩大。

期货:市场情绪回暖

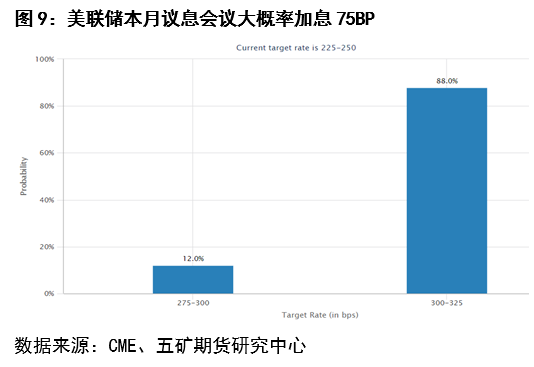

前期美元指数连续走强对大宗市场情绪有明显压制,近期随着欧央行加息、市场计价美联储进一步加息和日元、欧元汇率跌至技术强支撑位,美元指数阶段回落,市场风险偏好回升,大宗市场情绪压制缓和。

除了美元指数回落,供应扰动预期也推升了市场看多情绪。铜方面的潜在供应干扰既有欧洲能源危机可能引发的减产,也有铜矿供应扰动(如Escondida可能的罢工扰动)。

总结

中国保税区铜库存降至预警水平、国内库存处于低位、海外铜库存降至偏低水平,全球铜库存创下多年新低,现货市场联动走强,叠加期货市场美元回落和供应潜在干扰对情绪的提振,铜价获强支撑,预计铜价阶段性震荡偏强运行。

风险提示:需求弱于预期;隐性库存显性化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们