9月中旬USDA发布的供需月报与上月相比,大幅上调美棉产量27万吨,全球产量上调31万吨;消费端方面,小幅下调全球棉花消费量10万吨,全球最终库存本月增加43.1万吨。整体来看,全球供需偏紧格局略有好转。

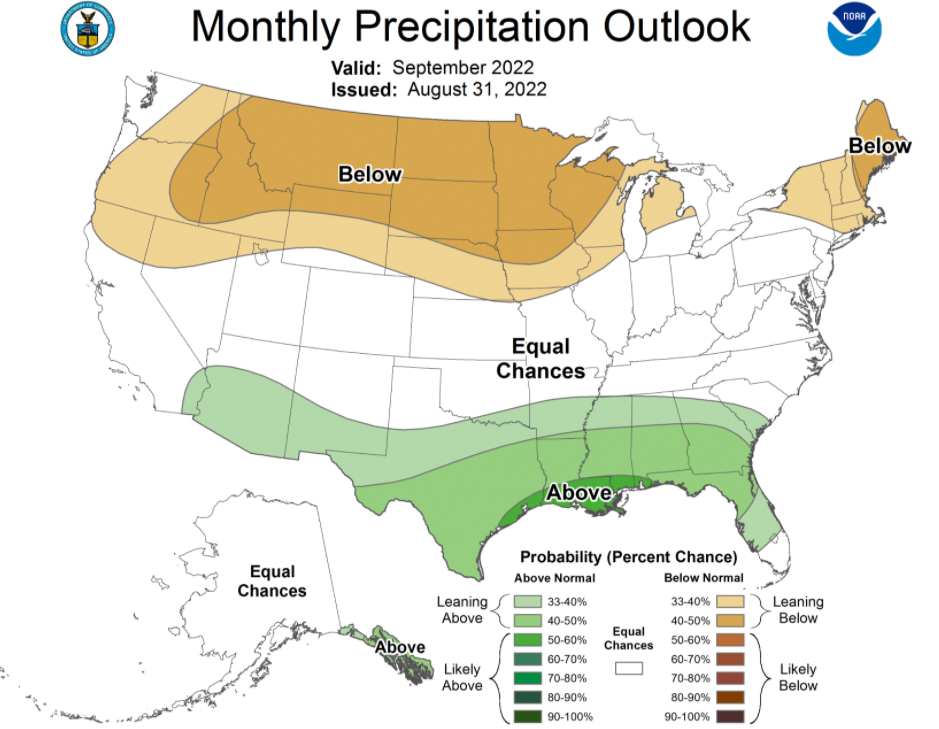

虽然此前巴基斯坦洪灾引发市场对于全球产量的担忧,但之前USDA对于美棉减产过于悲观的估计给予其充足的上调空间。根据最新的美棉生长报告数据,虽然受到极端干旱天气影响导致美棉的优良率处于低位,但美棉盛铃率远高于去年同期与近五年来均值水平。9月报告中USDA对于美棉42.87%的弃耕率仍未做出变动,然而由得州地区旱情监测系统可以看出,受旱情影响的面积正逐步减少;同时美国国家气象局预测近一月以来得州中南部地区将迎来一次明显的降水过程,这也是此次美棉产量同比大幅增加的主要原因。美棉临近收割期,市场对于天气升水因素的炒作热情将进一步降低。

图1:得州地区旱情监测

图2:全美月度降水展望

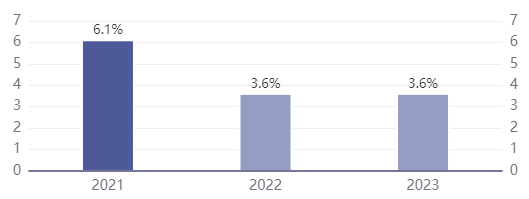

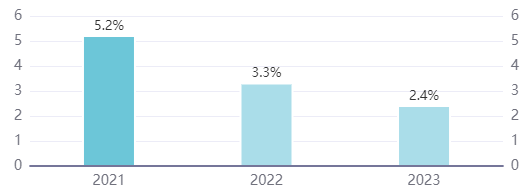

在全球经济增速放缓的大背景下,笔者认为USDA在9月报告中对于全球棉花消费的预估仍显乐观。相较于2021/2022年度,9月报告中预估2022/2023年度全球消费量2583万吨,同比仅减少18万吨,减幅0.69%。据IMF发布的最新全球经济展望显示,预计2022年和2023年的全球经济增速预期均下调至3.6%,相比此前1月份发布的数据,此次报告分别将2022年和2023年的增速预测下调了0.8和0.2个百分点。2023年之后,全球经济增速预计将放缓,并在中期回落至3.3%左右。其中在发达经济体,2022年整体经济增长预测从3.9%下调至3.3%;2023年从2.6%下调至2.4%。棉制品作为非刚需消费,发达经济体一直是消费的主力军。但在以美国为代表的发达经济体通胀压力面前,纷纷采取收紧财政的政策。

图3:全球经济增速预测

图4:发达经济体经济增速预测

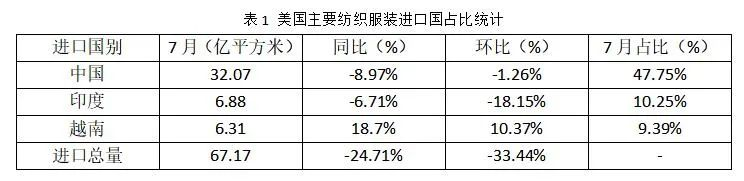

8月因处于美联储加息的真空期,叠加美棉减产的炒作,美棉价格再次上涨。9月美联储议息会议再度归来,鲍威尔直言“到明年底基准利率仅略低于4%”,不仅反驳了市场对2023年下半年开始降息的期待,同时也暗含9月将维持加息的势头。美国8月CPI同比达8.3%,再超市场预期。当前发达经济体通胀粘性较强,预期年内维持高位难以回落。按照当前美联储2.33%的利率来看,美联储仍有170BP左右的加息空间,而这无疑会进一步诱发经济衰退的可能性。通过美国主要纺织服装进口国7月的部分数据可以明显看出,进口总量呈现出同环比双减的局面。高通胀的局面压制了普通消费者的消费需求,尤其是对于服装类的非刚需消费需求。

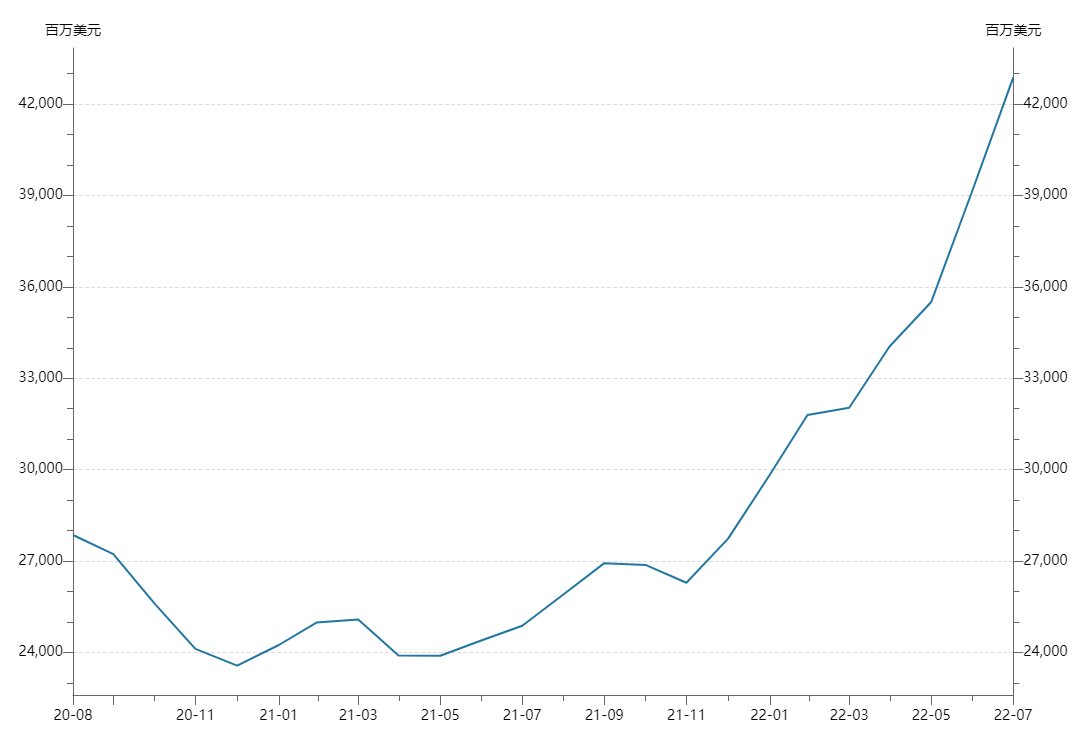

美国批发商库存面临累库的窘境,也直接导致了纺织服装进口数量的降低。从2021年度开始,美国批发商库存金额就呈现出振荡攀升的局面。虽然其中有通货膨胀的“功劳”,但我们结合美国批发商库存销售比来看,其数据也是呈现上扬趋势,截至2022年7月,库销比高达2.88。严重的胀库局面,削减了美国批发商下达新订单的欲望。东南亚等纺织国家作为出口欧美市场的主力军,从年初的排单火爆到如今的少单、无单可接,工厂放假现象增多,开机率严重下滑,进一步佐证了纺服消费疲软的现状。

图5:美国批发商库存(非耐用品:服装面料)

图6:美国批发商库存销售比(非耐用品:服装面料)

国内方面,今年新棉丰产基本已成定局,国家棉花市场监测系统预计全国新棉总产606.1万吨,加上去年结转的约200万吨的天量期末库存,今年我国棉花供应无忧。目前部分地区新棉陆续开秤,价格基本处于6—8元/公斤,大幅低于去年价格。虽然今年种植成本较去年有所上升,但国家对于棉农18600元/吨的补贴政策仍在实施,依然能够保障棉农的利益。但笔者认为,出于对去年所获得收益的巨大心理落差,不排除棉农短期内的挺价行为。由于轧花厂去年亏损惨重,关停近20%的产能;加之银行放贷更加严格谨慎,其资金流转压力更为吃紧,今年轧花厂无心也无力参与到抢收之中,因此今年基本上不会出现抢收抬价的行情。缺乏轧花厂参与的积极性,棉农即使前期挺价,但无人敢接,在后期新花大量上市的压力之下,只能降价销售。因此,笔者认为,今年新棉开秤价格将呈现出“低—高—低”的格局,并且价格高点将重回往年的“八元时代”。

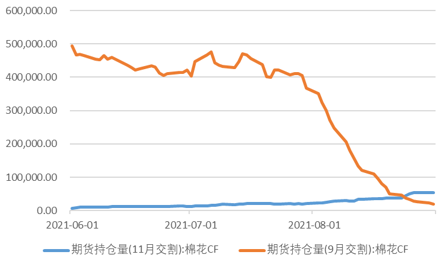

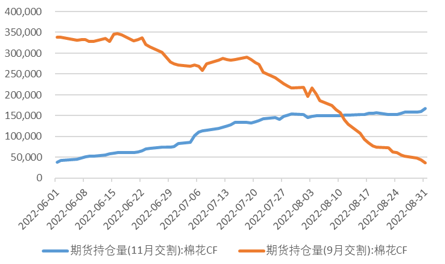

对于轧花厂手中的陈棉而言,因轧花厂手中陈棉处于巨额浮亏,故其不愿把陈棉通过收储形式售出将浮亏变为实亏,仍期待价格在传统旺季以及新棉收购的双重推动下有所回升。11月份合约将是解决陈棉问题的最后合约。目前11月份合约持仓量约17万手,远高于正常年度,表明有大量陈棉将会以交割的形式解决。但对于这些陈棉而言,交易所规定,自8月1日起陈棉每个日历日贴水4元/吨,至11月份的第15个交易日止,即等到11月交割,陈棉每吨将会贴水304元。对于期棉交割贴水的硬性规定会压制陈棉价格;同时,在低价新棉可供选择的情况下,市场中的理性参与者,不会去选择高价老棉。届时,市场对于陈棉的抛售又会形成新一轮对棉价的制约。

图7:2021年9月、11月合约持仓量

图8:2022年9月、11月合约持仓量

对于国内的消费端,在“金九银十”传统消费旺季的刺激作用下,纺企备货行为有所上升。盘踞高位多日的纱线库存天数也有所回落,开机率从低位反弹。市场对于旺季开启仍有些许期待,但整体开机率仍处于近年来同期最低水平。目前疫情又呈现多点散发局面,国庆将至,各省市防疫政策再度收紧,或对出游产生一定影响。一旦“旺季不旺”再度来袭,将对市场价格产生反向推动。市场期待有多深,价格“伤害”有多狠。今年度受到美国疆棉禁令的影响,叠加大量欧美订单流回东南亚,我国纯棉制品出口受到严峻挑战。虽然我国出口金额表现亮眼,但不乏受到全球通胀以及化纤制品贡献的影响。不能否认的是,以东南亚为代表的新兴纺织出口国和印度等老牌纺织大国正不断冲击我国在全球棉纺织大国的地位,而美国的相关政策似乎有不断加快这一趋势的势头。外需疲软,仅依靠内需拉动棉纺织消费前途漫漫。

综上来看,在新棉开秤价格临近时,不排除市场出现短期炒作小幅推高价格的可能性。但从长期而言,郑棉缺乏向上运行的持续推动力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们