核心观点:当下以及短期未来,在产业链条季节性补库和新花收购初期,郑棉价格有所波动,但是未来利空驱动有望逐步增加,中期郑棉价格还有较大回落空间。

第一、新花收购成本潜在支撑力度有限并不可持续

1、新花潜在收购成本对郑棉支撑有限而且不具备可持续性,首先新花收购价格是轧花厂和棉农群体博弈的结果,所以需要等待短期未来会逐步明晰,目前对于机采棉6-7元价格区间部分收购企业还是有收的冲动,但是这个成本也较难持续,更难以支撑中期棉花销售价格,如果收购成本在7.5元之上,今年轧花厂有望面临继去年之后第二年被“血洗”。

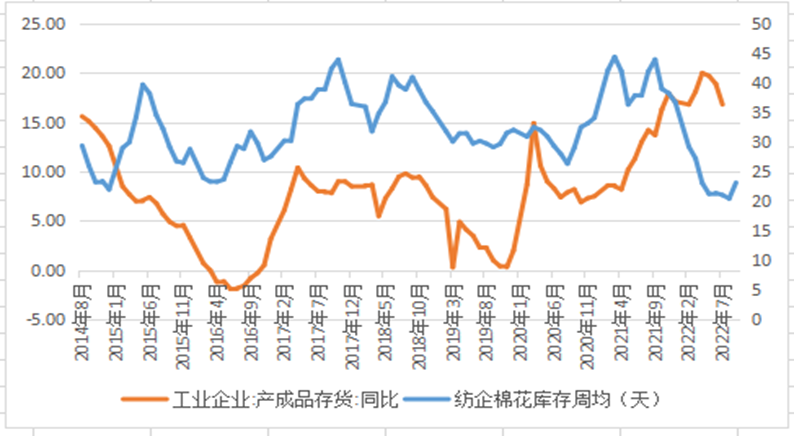

2、理论上当下棉花现货16000的价格纱厂可以接受,而且有利润,这也是很多人对新花收购成本不会太低的核心考量,但是不可持续,原因是进入10月以后尤其10月中旬以后,棉纺产业链条季节性补库动能有望逐步弱化,甚至枯竭,11月以后供需宽松格局有望加重,卖棉难将出现,进而施压郑棉。

3、除了季节性补库动能的逐步弱化,也会体现在纱厂利润会被压缩,静态来看,纱厂还有1200元/吨利润,但是不可持续,如果产业链条一个环节比如纱厂利润能够得到持续好转或者维持高利润,必须有几个因素:上游棉花推升,下游消费好转,这个是非常良性的价格传导,也会带来中间环节高利润的可持续性,但是就未来而言,很明显,棉花供应巨大需要下游消化,但是问题是消化不掉,上游棉花现货价格不具备上行基础,而且即便按照静态来看,下游坯布厂也是没有利润,目前从产业链条上看,从纱厂到布厂到制衣厂的中后端链条来看,回款速度很慢,较往年同期慢1-2个月,未来在终端消费持续弱化背景下,资金回笼有望进一步走慢,产业链条一个纱厂环节还有高静态利润将不可持续。

4、去年更多是现货收购价格决定郑棉期货价格,而今年则是双向影响,也就是现货收购价格会影响期货价格,同时期货价格也会影响现货收购价格,这有两方面原因:第一、轧花企业经历了去年大幅亏损,噤若寒蝉会异常慎重,这种慎重一方面表现为高价收购谨慎,期货价格走势对其收购影响权重加大,同时今年轧花厂利用期货价格上行进行贴水虚套的比例将增加,进而负反馈收购价格,第二、银行经过了去年放贷给轧花企业后的大幅亏损,今年会对收购价格进行“保姆式+管家式”服务指导,而主要依据就是根据期货盘面价格变动和现货收购价格,比如当籽棉收购价格高出银行指导收购价格,那么超过部分收购企业自己补充,而企业资金紧张程度超过市场想象,这会对收购成本产生压制。

第二、郑棉供需商品属性利空进入四季度有望逐步加码

1、供应端逐步放量:

(a)今年新疆棉花丰产,叠加大量结转库存,共计930万吨左右总供应,而对应的是未来纺服内销和外销都逐步继续弱化,本年度整个棉花年度商业库存都有望超过往年同期。

(b)新花收购主体资金紧张:银行去年由于放贷给轧花厂,给自身带来了巨大亏损,因此今年放贷非常严格,即便对于资质较好的企业保证金也由5%提到10%,大部分15-20%,这会抑制轧花企业收购热情和进度。

(c)同时银行对资金管理/风控更严格,是不择不扣的“既细心又狠的容嬷嬷式保姆+管家服务”,这些“服务”包括:

1、分期拨付贷款,并取消了往年的“滚贷”,这将加大轧花厂销售进度回笼资金;

2、银行会根据期货价格变动和新花收购价格给予企业收购高频指导,这会拉长今年棉花收购进度,叠加轧花厂高价收购谨慎,逐步消磨棉农惜售心理,不仅仅压低收购价格而且会使得供应端压力逐步加码;

3、今年大部分银行均提出明确还款计划,包括2022年12月之前还款10-20%,2023年3月之前还款40%,2023年5-8月还款100%,未来如果新花上量出现卖棉难,那么银行催贷的动能有望进一步强化,这个背景下,棉花供应压力将源源不断,同时,当下部分轧花厂已经开始预售棉籽,但是未来随着蛋白粕和油脂价格内外的价格的压力逐步增加,棉油和棉粕价格都堪忧,棉籽有望供大于求,进一步抑制轧花厂资金周转。

(d)疫情是否影响棉花收购?否!!近期棉厂反馈可以申请收购,同时内地员工均可申请回归新疆厂进行收购,短期有点影响问题也不大。

2、需求端逐步弱化:

(a)当下围绕棉纺链条补库行为难以持续,进入10月尤其10月中旬以后,产业链条补库动能逐步枯竭,核心在于当下的棉纺产业链条补库是建立在第一大经济体美国和第二大经济体中国即将开始(或已经开始)的去库周期大背景下:美国即将步入美国1990年以来第6轮库存周期中去库周期,中国进入2000年以来第七轮库存中的去库周期,这个背景下中国棉纺产业链条季节性补库动能很快会枯竭。

(b)国际纺织品服装终端消费在四季度和明年1季度将随着美欧逐步步入衰退继续弱化,进而施压全球棉纺消费,目前国内纱厂对于美欧秋冬单子的“缺失”不仅仅是中国外销的问题,而同时折射未来全球纺织品服装终端消费下滑,欧洲作为全球最大纺织品服装终端消费地,未来形式会进一步恶化,因为实体经济供需结构和货币政策框架都指向欧元区未来陷入“货币紧缩——经济衰退”的收缩性循环概率更大,而美国经济韧性尽管好于欧洲,但是当下已经进入明显滞涨,并由滞涨逐步迈向衰退,纺服终端消费也将进一步弱化,也就是针对国内以及东南亚纺织服装企业而言,未来1-2个季度,出口订单会继续弱化。

第三、资金对棉花空配力度不减

1、周五晚上美棉跌停,不奇怪,棉花作为后周期品种,被资金空配很正常,同时全球包括美棉供需层面都在逐步转向宽松,全球棉花库销比有望继续缓步抬升,按照9月美国农业部供需平衡表,全球棉花库销比由8月69.5%提升至9月的71.5%,美棉库销比由8月12.5%提升至18.2%,因为需求端预期的压力和实际的压力未来都会有增无减,未来内外价差倒挂程度有望缓解,更多是通过美棉更大幅度下跌来进行。

2、郑棉盘面上今年轧花企业贴水虚套比例较去年有望大幅增加,尤其11月以后轧花厂将面临新一轮卖棉难,期货贴水现货将成为常态,但是未来需要警惕缺失卖套实单,因此布局空单的时候,期间进行移月,并且进行15正套。

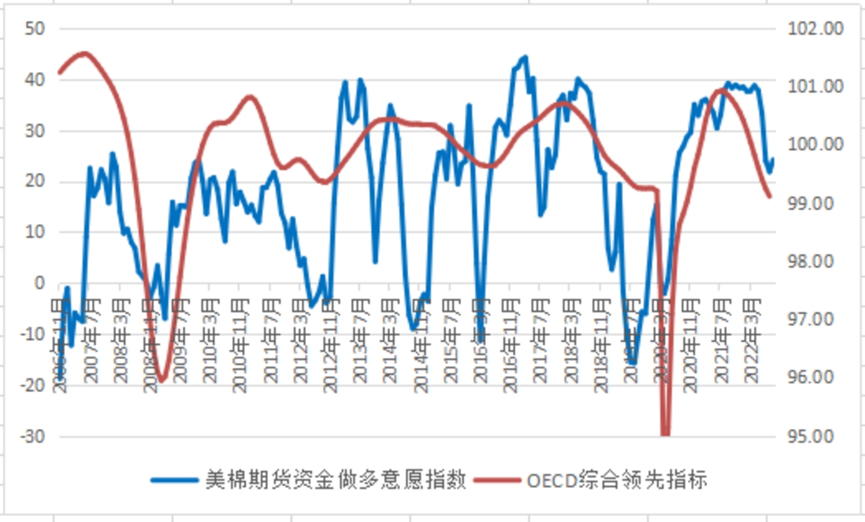

3、站在一个更高维度来看,美国在应对式加息”周期下,美联储对于通胀率的关注高于经济增长,若通胀压力减缓,失业率的持续回升将降低美联储加息预期,会间歇性提振包括棉花在内商品,但是力度也会有限,棉花缺失大宗商品共振向上的提振,而作为后周期品种的棉花未来较其他商品更值得空配。

(a)大宗商品价格驱动因素很多,有货币政策影响,有供应端影响,有需求端影响,有程序化资金影响.....,但是经济周期驱动是其趋势性走势的核心驱动。

(b)从下面表可以看到,从1948年至今70的时间,大宗商品大部分时间顶部都在衰退之前见到,只有在供应端扰动极其强烈/通胀畸高背景下见顶在衰退开始后,大部分时间都在衰退前,道理很简单,因为衰退不是一触而就,衰退之前经济就开始逐步弱化,进而施压商品价格。

(c)但是需要注意的是:无论是大宗商品还是美股指,其低点都是在衰退期间发生,或者衰退结束后继续走低,尤其是大宗商品在滞涨期(1970s),也是加息力度强的时期,对经济后置负面效应更大,持续时间更长,因此大宗商品在衰退结束后依然走低,同时在衰退之前加息力度强的1990-91衰退,也是同样的道理,而系统性压力巨大的2001衰退(纳斯达克科技泡沫)和2007-09衰退(美国金融危机)对经济所带来的破坏力大,所以大宗商品低点也是出现在衰退结束之后。

(d)就未来1-2个季度来看,下半年到明年全球经济的主线是由滞胀走向衰退(全球货币共振紧缩过去50年之最,后滞负面效应持续的时间会更长,潜在压力更大),需求下行的长期趋势较为确定,而作为后周期的棉花价格更难有亮点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们