生猪市场波动剧烈,对存栏数据的长期观察能够确定市场的波动趋势,但对于期货交易来说,市场通常在一周内就会实现行情的爆发、突破或者转折,而这些变化通常和短期的现货市场变化有关。那么如何更好关注短期市场节奏,就是我们重点关注的问题了。

生猪短期市场主要由情绪和供需的相互作用驱动,市场的情绪需要从产业的感性层面来认知,不过其所对应的短期供需却可以用数据来说明。

本文主要讲述如何利用体重、屠宰量以及价格三类因素帮助我们理解短期市场环境。

1. 剥离数据的长期规律性(季节性)

要研究短期市场变化就需要剥离长期的趋势和周期的波动,如果没有剥离原有的中长期运行规律,可能导致对短波动核心驱动的误判。体重和宰量都有明确的季节性运行规律,我们可以从历史数据中找到端倪。

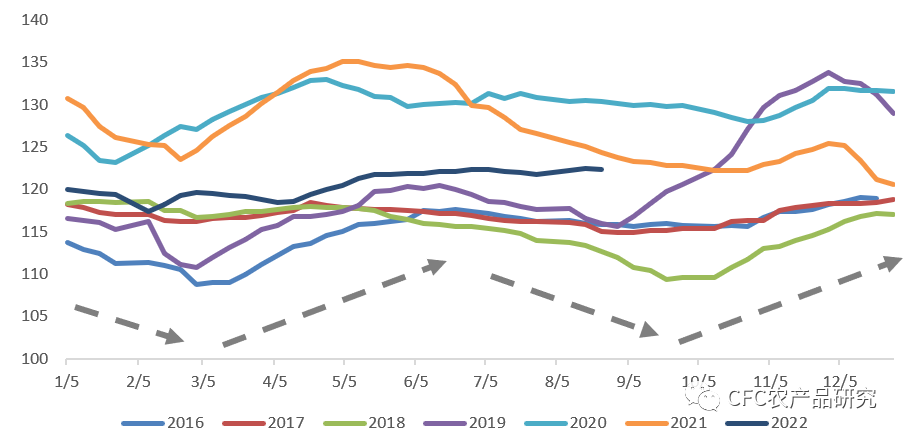

图1:2016~2022年生猪出栏体重变化情况

数据来源:卓创资讯

从图1中的体重波动数据来看,每年生猪的出栏均重一般会出现两次趋势性的回落和提升,其中一次是以春节为体重高点展开的:春节前体重提升,临近春节以及春节后体重下行;一次是以春节后逐步体重逐步恢复,到7、8月再开启体重的下行而展开的。

体重数据有明显的波动形态,而屠宰量数据则围绕春节形成了脉冲形态。春节之前的一个月,尤其是之前两周,生猪屠宰量明显提升,跨年度看,宰量数据就像心电图一样有规律地波动。

图2:2017~2022年生猪屠宰开工率变化情况

数据来源:卓创资讯

除了明确的春节高峰外,屠宰在中秋节前后的表现也呈现出明显的特点。图2 小箭头所指的位置就是每一年度中秋的时间。中秋前积极备货在短时间内有对屠宰量的明显推动,不过也会快速回到积极性缓慢提升的过程中。

2. 体重和宰量中透露的信息

体重数据对于市场来说,有静态的现实意义,也有动态的隐含信息。

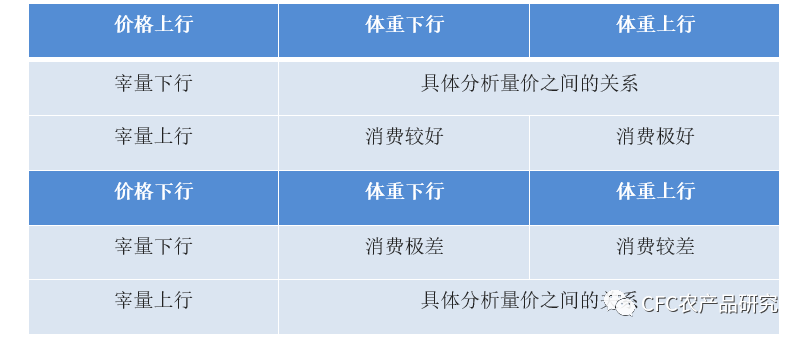

静态来看,出栏体重或宰后均重体现了每头生猪能够带来的猪肉供给。体重和宰量的结合,可以更精确地描述当前的供给情况。明确了供给和价格,对于市场的消费环境也因此能够有一个较好的判断。

当量价同时上行或下行时,消费端的情况可以比较确定。但当量价相反而行,需要考虑数量变化的具体原因,是否是由于供给端的变化所导致的。

表1:价格不同表现下,对于消费的判断

制作:中信建投期货

动态来看,屠宰体重可以侧面反映出压栏情况。一般来说,屠宰体重越高,说明市场压栏的情况越严重,不过也并非总是如此,如果某一阶段标猪本身相对大猪的应出栏比例下降(通常发生在供给阶段性减少的过程中),即便以正常节奏出栏,也会出现平均体重的提升。

表2:一般短期消费稳定状态下,宰量和体重对供给侧的暗示

制作:中信建投期货

对于期货市场来说,中远期的供给和价格判断均会基于当下状况,而合理判断出栏节奏对认识当下状况又是如此重要。如果是单纯的供给紧张,那么对中期市场的价格都将会有明显的支撑作用,相反,如果是出栏节奏延后(压栏),那么,对于中期来说,现在的高价实际上是未来隐藏的风险。

因此,我们需要综合体重的变化、屠宰量的变化以及消费的变化来更精确地判断市场压栏的情况。除了节假日期间有较大的波动外,我们可以利用当前静态的市场环境判断短期消费形势,并假定其在一段时间内很难改变。当消费环境相对确定,我们认为宰量和体重可以更好地体现供给侧的行为。

3.如何解读目前的屠宰量与出栏体重

(1)出栏体重位于偏高位置,体重抬升具有全面性

从卓创给出的体重数据来看,目前出栏体重在缓慢上行后,高于一般(2019年前)猪周期,在120~125公斤之间波动,明显低于非洲猪瘟高价期。而从涌益给出的数据可以看出,在本年度4到6月有明显的出栏体重上行过程,目前体重位于125~130公斤之间,远高于一般猪周期,位于非瘟周期的中间位置。

两方数据在趋势和波段上的共同点是比较明显的,不过在波动率上有一定的区别,涌益数据的波动要明显高于卓创,这很大可能是由于两者的抽样范围以及样本点行为方式的差异导致的。

图3:出栏体重目前位于较高水平

数据来源:卓创资讯,涌益咨询

目前养殖企业的经济出栏体重基本上来到130公斤段,但因为养殖场出栏节奏的不同,灵活的养殖场可以在体重上做更大的调整,反之,部分规模场体重的提升相对受限。这是客观条件。

主观上,一方面,市场中有较多二育、压栏的声音;另一方面,根据自身生产节奏稳定出栏的养殖企业也不在少数。本身标猪出栏体重,从110到120公斤提升至130公斤左右的理性决策是前期出栏体重上行的重要原因。而15公斤的体重上行几乎意味着两到三个星期的供给缺口,这对于价格来说,一定是有明显推动的。

除了体重外,我们可以看到,从涌益提供的数据来看,目前150公斤以上大猪的出栏占比有限,这进一步印证了生猪体重增加来源于平均体重的增加而非部分大猪出栏增长。事实上,过去的7、8月份本身对应于去年产能深度去化的阶段,这一阶段的供给缺口即便出现育肥压栏的情况,也很难形成超量的大肥出栏增长。

但过去并不代表未来,相比之下,9月之后,尤其10月市场应出栏标猪将有望恢复性提升,这批生猪的压栏、二次育肥和年底集中出栏相结合,可能导致年底生猪供给超过预期水平。

图4:150kg以上出栏占比有所增加但并未处于较高水平

数据来源:涌益咨询

(2)屠宰量位于偏低水平,中秋后市场缩量保价

同样,在宰量(开工率)上,涌益和卓创数据在总体趋势和波段上趋于一致,不过但从数据上来看,在近一年来的生产水平上仍然存在一定的分歧。卓创开工水平在今年的表现明显高于涌益的屠宰量表现,这同样可能和样本点的分布有关。尤其是在目前这一阶段,屠宰行业作为养殖下游行业,在养殖业出现明显的规模化趋势之后,屠宰的生产也同样受到影响。

总的来说,目前宰量处于自春节后的最低水平。按照往年的规律,一般三四季度屠宰端有明显的提升,今年却呈现出上半年高于下半年的状况,本质上是由供给决定的,也就决定了上下半年价格水平的天翻地覆。

目前的宰量低迷,核心原因来自于供给端依旧供应偏紧,屠宰场收猪难度较大,同时下游消费疲软,整体需求无法支撑屠宰场进一步提价收购,缩量保价成为选择。而供给端整体偏紧,不仅因为应出栏生猪数量偏少,同时也因为压栏和二次育肥等导致的供给分流。而二次育肥和压栏最终实际上是带来供给的增长,因此,生猪价格本身也很容易形成阶段性的跷跷板行情:前期价格超预期偏强带来生猪育肥端的增重,后期可能由于增重带来的供给也会超越预期。

图4:目前宰量位于偏低水平

数据来源:卓创资讯,涌益咨询

按照我们上文所述,当宰量下行而体重处于上行阶段,基本符合市场压栏二育的表现,尤其考虑到目前生猪生产利润水平较高的情况,平稳出栏、适时套保或许比追赌年末行情更加稳当。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们