消费旺季难觅,铝价反弹乏力

目前铝价走势颇为纠结,处于上下两难的局面。一方面在上周美国公布的8月CPI数据超预期之后,市场便不断交易美联储9月大幅加息的预期。随之而来的是美元指数再次走强,有色板块集体承压。另一方面,全球电解铝供应端出现减产,欧洲地区受能源价格高企影响,减产规模不断扩大。国内电解铝主产地云南地区又面临枯水季供电不足问题,目前压产规模在10%左右,后期不排除压产规模进一步扩大。

我们认为当前市场的焦点还是在于本周四美联储议息会议的加息幅度,当前市场已充分交易加息75BP的预期,若加息结果符合预期,市场情绪将有所改善,短期基本面的利多消息将助推铝价进一步上行。若加息幅度超预期,则市场将继续交易需求转弱的逻辑,铝价面临继续回调的压力。但需要厘清的是,供给端的干扰终究是短线交易逻辑。在加息周期贯穿今年全年的背景下,衰退预期仍是主线交易逻辑。目前来看,国内消费旺季并未显现,出口有转弱迹象,4季度消费难言乐观,操作上维持逢高沽空思路不变。

通胀压力高企,需求持续走弱

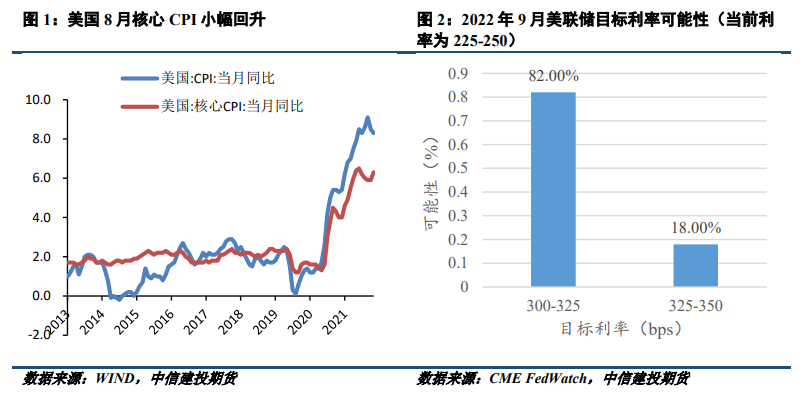

美国8月份未季调CPI年率为8.3%,高于此前市场预期的8.1%,前值为8.5%。剔除掉波动较大的食品和能源项价格后,未季调核心CPI年率为6.3%,亦高于预期的6.1%。从CPI数据细分项来看,除了汽油价格在8月份继续下降以外。住房、食品及医疗项价格仍在小幅上行,这显示出当前通胀的顽固性。在当前美国失业率仍处于相对较低的水平下,美联储有充分的理由去实施更大幅度的加息策略。

在美国8月通胀数据公布之后,市场对于9月美联储大幅加息的预期不断提升。结合之前美联储主席鲍威尔在全球央行年会上传达的鹰派信号,美联储在本周会议上加息75个基点几乎板上钉钉,同时亦有不少交易员开始押注美联储本次加息100个基点。从目前芝商所的美联储观察工具显示,交易员押注美联储在本周会议上加息75个基点的概率为82%,加息100个基点为18%。短期来看本周美联储加息75个基点概率更高。

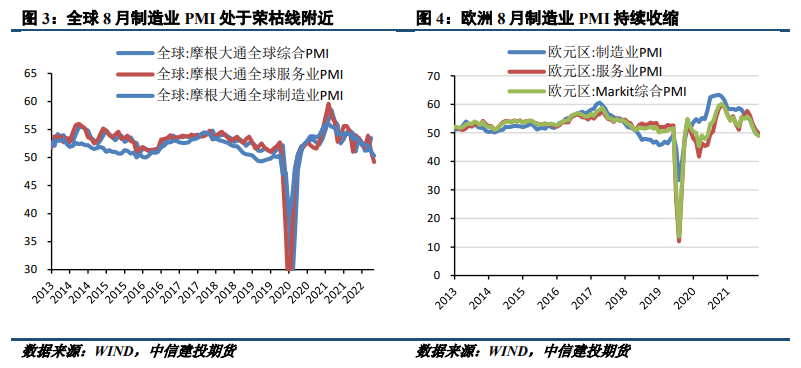

在地缘冲突以及能源短缺的背景下,全球消费持续走弱,而全球多数央行采取货币紧缩的政策对需求的抑制也在凸显。8月摩根大通全球制造业数据为50.30,较前值大幅下行0.8个百分点,同时摩根大通全球制造业PMI新订单录得48.2,较前值下行0.7个百分点,连续2个月位于荣枯线之下。欧洲8月制造业PMI为49.5%,较上月下降0.6个百分点,连续7个月环比下降。而在当前欧洲地区能源成本持续高企,减停产企业规模不断扩大,4季度欧洲经济有进一步衰退的风险。

供应端压力减弱,成本支撑仍存

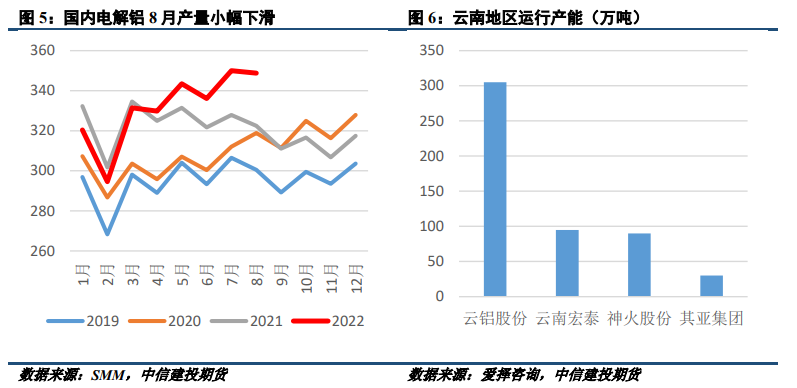

8月国内极端高温导致四川地区电解铝出现大面积减产,但其余地区如甘肃连城、广投百色银海、广西百矿等企业均有复产增加,因此国内8月产量环比仅小幅下滑1.2万吨,为348.8万吨。高温对云南地区的水电供应造成一定影响,目前供应端关注的焦点还是在于云南地区的产能运行情况。

云南省现有四家大型电解铝冶炼企业,分别是云铝股份、神火股份、云南宏泰和其亚集团。截止8月底,云南地区共建成551万吨电解铝,运行产能520万吨,开工率为94.4%。其中云铝股份建成产能330万吨,运行产能305万吨,但因其指标受限,实际处于满产状态。云南神火90万吨产能已经满产运行,云南其亚30万吨产能已经满产运行,仅云南宏泰规划的203万吨电解铝项目还在投建中。根据调研情况显示,宏泰现有建成产能101万吨,运行产能95万吨,剩余102万吨产能预计最快明年6月底之前即可建成投产。9月初,云南地区电解铝企业传出限产,目前实际限产规模在10%左右,后期不排除限产规模扩大。考虑到四川地区减产产能要到11月才能完全恢复,当前的供应压力并不明显,甚至存在一定缺口。

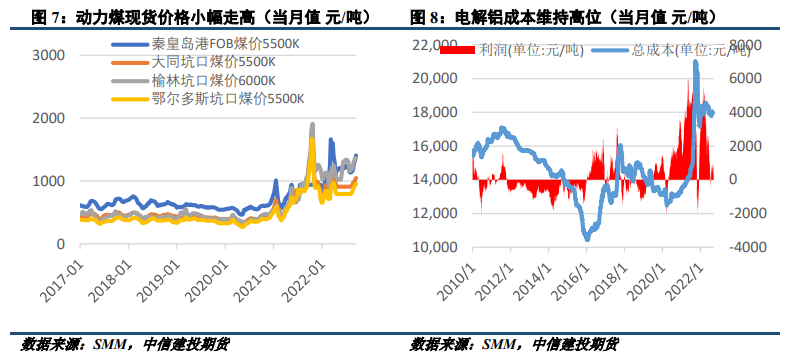

目前成本支撑依然有力,但中期有回落风险。受疫情和安全减产影响,现在煤矿多保长协煤为主,市场货源仍旧较为紧张,动力煤现货价格小幅走高。氧化铝企业减投产并存,短期价格稳定,但中长期受电解铝产能下滑影响,贸易商看跌情绪较浓。预焙阳极成本受原油价格影响,后期亦有回落的可能。短期成本支撑仍存,对铝价有明显托底作用,若后期成本开始回落,则铝价面临回调压力。

消费旺季不显,出口增速回落

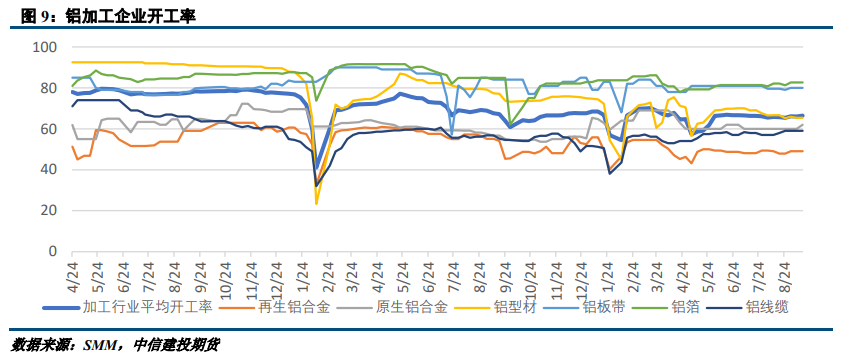

国内“金九银十”传统旺季特征仍未显现,国内铝下游加工龙头企业开工率为66.4%,环比9月初仅上升0.3个百分点。分板块看,铝板带及铝线缆企业开工率持稳,但新增订单依然不足,行业整体开工率上升乏力。汽车及光伏行业需求尚可,相关工业型材及合金企业开工率小幅回升,有不少在手新增订单。地产行业表现依然低迷,9月建筑型材订单还在进一步下滑,后续关注“保交付”政策落地后对需求的拉动作用。短期来看,汽车及光伏行业的消费增量难以弥补地产板块的消费缺口,若4季度政策发力弱于预期,则消费有继续回落可能。

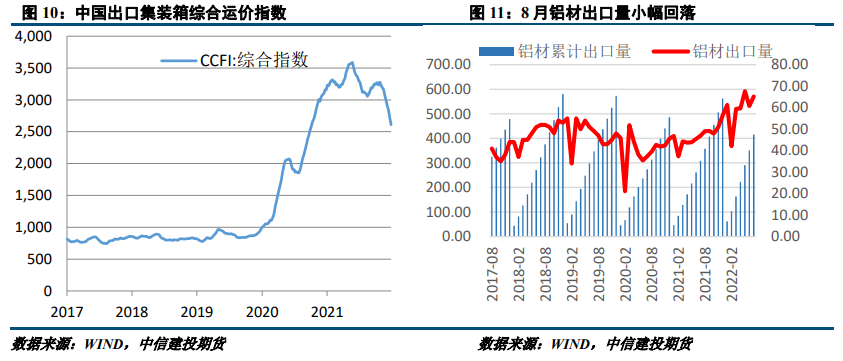

另外上半年对需求提振最为明显的出口板块,在8月份增速出现明显拐点。8月中国出口3149.2亿美元,同比增长7.1%,较上期下降10.9个百分比,出口增速回落幅度较大。其中8月份中国出口集装箱综合运价指数平均值为3033.60点,较上月平均下跌6.4个百分点。8月未锻轧铝及铝材出口54.04万吨,7月这一数据为65.21万吨,环比回落17.2%。在海外需求持续回落的背景下,出口对国内消费的拉动大概率进一步回落。

短期来看,今年“金九银十”消费旺季难觅,供应端的减量使得库存压力暂不明显,而成本端支撑又限制了铝价下限。中期来看,成本有回落空间,出口面临进一步走弱可能,国内库存压力或在10月开始凸显,届时铝价有进一步回落空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们