一、行情综述

1.一周回顾

上周玻璃持续回落,不过依然是突破下降趋势线的形态,可以认为是突破后的回踩。玻璃现货市场产销在周中出现一定改善,同时周末亦有超预期的产线关停,盘面预期先行之后,现实有所跟进。

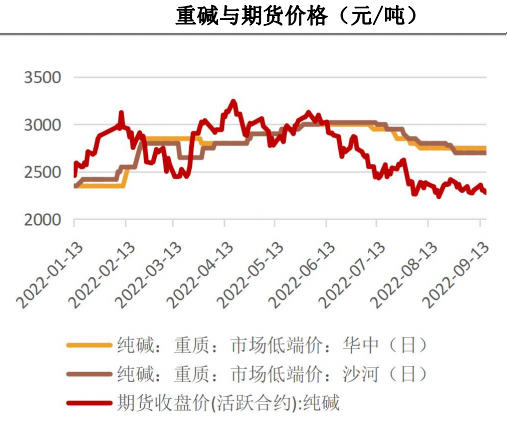

纯碱上周延续宽幅震荡走势,值得关注的是因现实强劲,因此纯碱近月合约明显走强,正套价差拉大。从微观数据上看,纯碱中下游依然处于降库存的周期,采购意愿不强致使盘面基差并未收敛。

2.纯碱供需

国内纯碱市场整体走势以稳为主,价格大稳小动。隆众资讯数据监测,周内纯碱整体开工率82.35%,环比上调4.71%,周内纯碱产量54.15万吨,环比增加3.1万吨,涨幅6.07%。

开工及产量的提升,主要是在于停车企业恢复生产及个别企业前期开工不正常,近期装置平稳运行,整体产量有所提升。

周内国内纯碱库存46.20万吨,环比增加2.5万吨,涨幅5.72%,轻质表现下降,重质有所上涨,多数企业库存产销基本平衡,个别企业涨跌明显,个别地区受疫情影响,汽运受阻。

周内,对于玻璃企业纯碱库存了解,37%的样本场内26天左右,下降2+天;46%的样本,库存天数24天,下降2+天,50%的样本,库存天数23-24天,下降2+天。周内,纯碱企业待发订单小幅度下降,目前维持16+左右。

据了解,社会库存小幅度增加,幅度接近1万吨;周内,市场心态层面,大部分人士看稳居多,个别看涨。

供应端,近期检修企业相继结束,其中陕西兴化检修完成,开工重心有所上移。

当前,个别企业处于检修中及有企业负荷尚未完全恢复,以目前的装置运行状况测算,下周开工上涨幅度不大,预期83%左右,最后一周整体开工或表现较高。当前,企业订单尚可,以及局部库存紧张,现货价格相对坚挺。

需求端,下游需求表现稳定,部分企业有采购或近期有采购意向。目前了解情况看,有下游原材料库存不高,国庆前期有采购计划。

当前下游的经营情况暂无明显改善,对于原材料的采购仍处于谨慎阶段,按需为主。贸易商近期出货尚可,有些区域提货紧张,下游市场一般,对于纯碱现货价格预期波动不大。

3.玻璃供需

本周逢中秋假期,下游多放假,成交偏淡,随着假期结束成交好转,沙河市场小板抬价幅度先升后略有回落,整体成交重心上移,大板价格稳定为主,经销商销售灵活。

京津唐市场走货尚可,价格稳定为主。华东浮法玻璃市场基本稳定,中秋假期期末开始,市场产销率略有放缓,业者表示一方面是厂家提价预期刺激,另一方面是深加工企业持有原片库存放缓带动,此番成交良好状态在本周一直持续。

华中市场本周价格呈下滑趋势,前期产销偏弱,节后下游补货意愿略有增强,叠加湖北厂家让利吸单,末尾产销较好。

东北市场较为稳定,中秋节后下游采购意向增强,部分企业库存削减,下游整体需求一般,按需采购为主。西南地区偏弱运行,价格小幅下滑。

成都市场部分区域已陆续解封,贵州市场疫情形势仍在发酵,整体成交气氛较为清淡,产销多在5成附近,库存压力不断增加下,市场实际成交价格小幅下滑。

西北市场整体产销一般,受周边市场价格影响,以及自身库存持续上涨,部分企业促销出货,市场价格小幅下滑。

二、后市展望

1.逻辑思路

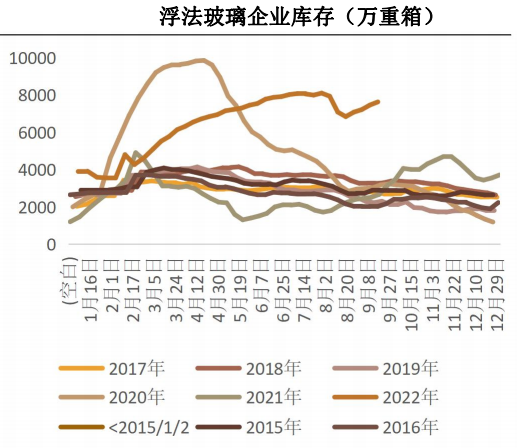

玻璃未来主要关注点是保交楼政策是否能有真实的需求拉动,从前置模型以及最新的加工厂订单情况来看,需求仍未有明显复苏。不过玻璃供应方面持续有超预期的减产出现,行情企稳的可能性依然较高。

纯碱方面,市场分歧依然较大,但纯碱当下现实始终偏强,厂家订单尚可,成本不断抬升。供需紧平衡的情况并未改变,目前中下游补库意愿不强,但是纯碱供应方面经不起任何一次冲击,逢低做多的盈亏比依然可观。

2.交易策略

轻仓做多玻璃,逢低做多纯碱01合约。

三、风险提示

保交楼需求不及预期,光伏玻璃生产线投产不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们