硅锰和硅铁在炼钢过程中都是起到脱氧剂和合金添加剂的作用,其用量以及在钢材生产成本中所占的比重虽然不大,但却不可或缺。近两年来,受到国内双碳政策、海外地缘冲突等多重因素影响,硅锰和硅铁价差波动剧烈。本文旨在对二者价差变化的内在逻辑进行分析,并对其未来走势进行展望,仅供参考。

1.硅锰、硅铁价差走势回顾

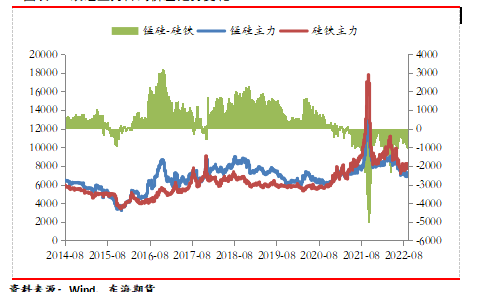

自2014年硅锰、硅铁上市以来,除少部分时间之外,硅锰价格是长期高于硅铁的,这一现状一直延续至2020年底。2014年8月到2020年,硅铁、硅锰期货价差均值为892.37元/吨。不过2021年之后,市场格局开始发生变化,硅锰、硅铁价差转负,且幅度持续扩大。自2021年至今年9月13日,硅锰、硅铁价差均值为-842.89元/吨,特别是在2021年10月一度达到-5026元/吨的历史极值。之后虽然有所恢复,但硅铁价格高于硅锰的趋势仍在延续。之所以会出现这样的变化,主要是因为在“双碳”背景下,国内能耗双控政策的升级对硅铁的影响甚于硅锰。

图表 1 双硅主力合约价差走势变化

资料来源:Wind、东海期货

2.影响硅锰、硅铁价差变化的主要因素分析

2.1.成本结构的差异

由于铁合金行业集中度较低,且上下游均为偏大型企业,导致其议价能力偏弱,所以除了一些政策干扰的特殊年份之外,硅铁、硅锰价格基本围绕成本线上下波动。根据我们的测算,2016年到2020年,硅锰现货利润的均值为90元/吨,硅铁为229元/吨,期间仅2017年12月-2018年1月因宁夏石嘴山和中卫地区临时性限产使得利润有三周左右的短暂冲高。故铁合金的成本对于价格的影响至关重要。

那接下来我们在来看一下,硅锰、硅铁的成本构成情况。硅锰的主要成本构成有锰矿(包括富锰渣),占比50-55%;电力,占比25%-30%;焦炭,占比10%-15%;硅石、电极糊、加工费占比约10%左右。硅铁的主要成本构成有电力,占比约65%;兰炭,占比10%-15%;硅石、氧化铁皮占比约10%-15%;其他杂费占比约5%-10%左右。通过介绍可以看出,硅锰、硅铁的成本结构存在一定的差异,且其成本结构中均有占比50%以上的单一部分。那么这部分原料价格的变化机会成为决定硅锰、硅铁价差变化的重要因素。

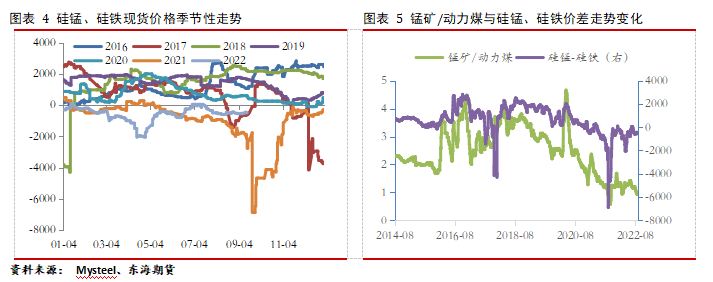

资料来源:Wind、Mysteel、东海期货

从历史走势上看,2018年到2019年,煤炭和电价都相对平稳,故在2018年5月到11月和2019年11月到2020年4月锰矿价格上涨过程中都导致了硅锰、硅铁价差的扩大。2018年5月到11月硅锰、硅铁现货价差从最低的750元/吨扩大至2525元/吨;2019年11月到2020年4月期间则从最低的75元/吨扩大至2000元/吨。而2020年12月到2022年4月期间,锰矿价格虽然也有上涨,但因为2021年之后,国内能耗双控政策开始趋严加之2022年初俄乌冲突影响,导致动力煤价格涨幅明显超过锰矿涨幅(动力煤价格涨幅164%,同期锰矿价格涨幅45%),而硅铁的耗电量是硅锰的2倍,所以受动力煤价格波动影响更甚。故硅锰、硅铁价差转负,并在2021年9月底出现了-6875元/吨的历史极值。

考虑到锰矿在硅锰生产成本中占比超过50%;虽然我国电价相对稳定,但作为发电燃料的动力煤价格波动较大,且根据我们的计算,其与硅铁现货价格的相关系数达到80%。所以我们这里构建了锰矿和动力煤价格比值这一指标用于预判硅锰、硅铁价格,通过历史数据可以看出,该指标与硅锰、硅铁现货价差的相关度达到72%。

资料来源: Mysteel、东海期货

2.2.供需差异

硅铁、硅锰合金的主要用途都是炼钢,但依然还是存在一定差异的。硅铁合金约65%-70%用于炼钢,15%-20%左右用于金属镁的生产,其余部分用于出口;硅锰合金则95%以上用于炼钢,仅很小部分用于其他金属冶炼。用量方面,生产一吨粗钢需要消耗硅铁合金3-5KG左右,短流程炼钢要达到6.5-7KG,生产一吨金属镁则需要1.1-1.2吨硅铁;而生产一吨粗钢消耗的硅锰合金量则在13-15KG左右,同时锰元素有具有降低钢材脆弱性和增加其强度的功能。

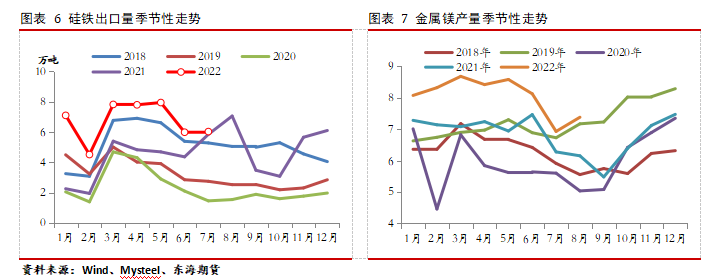

这种需求结构上的细微差异也会对硅锰、硅铁的价差产生影响。如2018年前三季度,国内推行了比较严格的环保限产政策,钢厂特别是长流程钢厂的生产受到抑制,铁合金需求整体下滑。但另一方面是当年中美贸易战爆发,出口和制造业投资均出现不同程度下滑;自2018年下半年开始,硅铁出口增幅明显放缓,至11月增速转负;2019年全年硅铁出口量同比下降36.85%。同时,作为金属镁主要下游的汽车产量自2018年开始持续负增长,2018、19两年的增速分别为-4.16%和-7.5%,导致直到2019年上半年金属镁产量增速都在一个比较低的位置。相反,硅锰合金则因当年11月螺纹钢生产开始执行新国标,需求量有所增加,在一定程度上对冲了环保限产所带来的影响。也就是说,当时尽管铁合金整体需求是一个下降趋势,但硅铁需求的下降幅度相较硅锰更甚。所以这两年尽管硅锰、硅铁价格均呈现震荡下行走势,但二者价差还是呈现了持续扩大的态势。今年前5个月硅锰、硅铁价差倒挂幅度的持续扩大,除了前面提到的成本因素之外,硅铁出口量和金属镁产量的高位应该也是一个重要的原因。

资料来源:Wind、Mysteel、东海期货

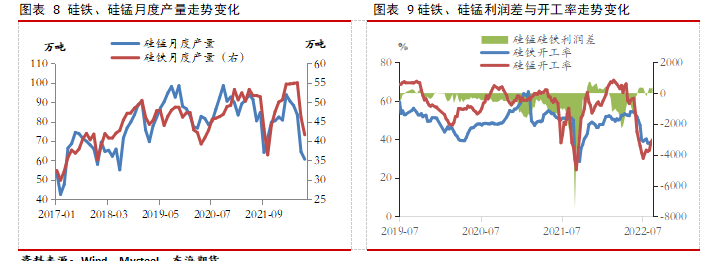

铁合金供应端受政策影响比较大,2018年2-3季度的环保限产以及2021年4季度的能耗双控政策均导致了硅锰、硅铁供应的大幅收缩。由于硅锰、硅铁部分主产区有所不同,硅锰主要分布在内蒙、宁夏、广西、贵州、云南五省;硅铁则主要分布于内蒙、青海、宁夏、陕西和甘肃,所以当政策侧重于不同区域时就可能会造成硅锰、硅铁价差的变化。如2021年4季度,在内蒙古和宁夏两地能耗双控政策相对稳定之后,政策重点开始转向广西、云南等省份,这些地区均为硅锰主产区。根据钢联的数据,2021年9-12月国内硅锰产量同比下降了20.75%,而硅铁产量同比降幅则为10.75%,加上当时硅铁的利润明显高于硅锰,所以硅锰和硅铁的价差在当年9-11月出现了阶段性的修复。

至于利润对硅锰、硅铁供应的影响可能并不明显。这主要是因为,近几年铁合金的高利润一般都是因为行政性限产背景下供应大幅收缩所致,也就是说高利润未必能够刺激供应的大幅释放。从前面图2和图3中可以看到,2018年2-3季度和2021年3-4季度,硅锰、硅铁都出现了高利润,但供应增速都未出现明显回升,之后的回升则很大程度是因为政策的放松所致。另外,基于能耗、技术等一些因素的影响,硅锰、硅铁利润的差异,基本也不会造成两个品种之间供应的转换。所以说,即便在没有政策性限产的情况下,利润的差异可能更多是从估值角度影响硅锰、硅铁利润价差。

资料来源:Wind、Mysteel、东海期货

3.硅锰、硅铁价差走势展望

在对硅锰、硅铁价差的影响因素进行梳理之后,本部分我们将结合近期基本面情况,对硅锰、硅铁后期的价差走势进行展望。

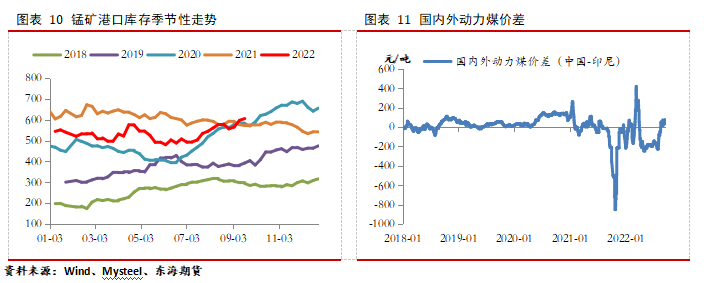

首先看一下两个品种的成本。在经历了5-6月的震荡之后,7月份开始国内锰矿港口库存呈现持续累积态势,截止到9月16日当周,锰矿港口库存为605.4万吨,相比7月初低点回升113万吨,且相较去年同期也有33.7万吨的涨幅。鉴于二季度海外主流矿山显示锰矿产量环比均有明显增加,且8月份以来,锰矿发货量和到港量均呈现回升态势,故锰矿港口库存压力未来1-2个月可能难有明显缓解。价格方面,South32对华高品澳块报价连续4个月下调,10月份报价为5.05美元/吨度,南非半碳酸报价连续两个月下调,10月份最新报价为4美元/吨度。若在考虑近期海运费下调明显,未来锰矿到港成本或有进一步下调可能。

资料来源:Wind、Mysteel、东海期货

作为硅铁主要成本的电价和动力煤价格则呈现重心上移的趋势。鉴于国内电价相对稳定,我们这里对动力煤价格后期走势进行简要分析。虽然随着高温天气的缓解,各地用电需求可能会有所减弱,但是近期安全事故较多,且市场对于四季度欧洲出现能源危机的预期依然比较强,且今年冬季大概率是一个冷冬。当下国内动力煤与东南亚价差转正,但与欧洲价格依然有明显倒挂,国内煤炭产能利用率也处于相对高位。一旦四季度全球能源再度出现偏紧的问题,硅铁的成本重心可能会进一步上移。所以从成本角度来说,未来几个多硅铁空硅锰的逻辑可能依然存在。

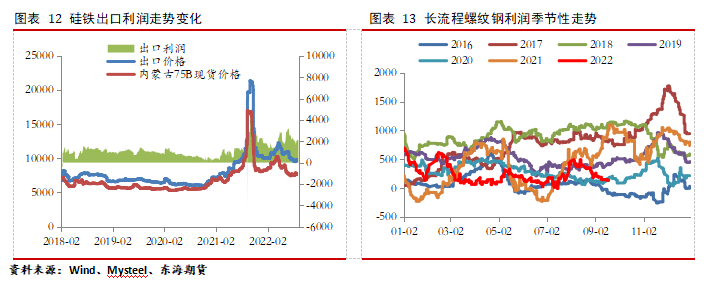

其次,从两个品种需求的角度来看,前期钢厂已经经历了一轮复产,铁水日产量从7月底的213.58万吨回升至238.02万吨,螺纹钢周产量也从7月下旬的低点230万吨回升至307万吨。但目前钢厂复产逻辑开始有所变化,主要是因为钢材需求恢复不及预期导致价格再次走弱叠加前期钢厂复产补库使得原料价格反弹明显,钢厂利润出现明显压缩。截止9月16日,长流程螺纹钢利润已经回落至147元/吨,热卷以及短流程螺纹钢均陷入亏损。在考虑到10月月中的重要会议以及随之而来的采暖季限产,钢材产量增长空间有限,相应的炼钢端对于硅铁、硅锰的需求均会有所下降。

对于硅铁下游金属镁和其出口而言,虽然也呈现弱势,但整体还是维持一定韧性。硅铁出口方面,今年前8个月,国内硅铁出口量50.82万吨,同比增长39.69%。尽管8月份硅铁出口量同环比均出现明显回落,不过鉴于目前硅铁出口利润尚可,且做为全球另一主要硅铁出口国的俄罗斯出口尚未有效恢复,全球硅铁供应仍有3-4万吨/月的缺口,所以后面几个月国内硅铁出口量不一定能恢复到上半年的高位,但维持同比增长趋势问题不大。金属镁方面,8月单月产量环比回升6.52%至7.38万吨,当下镁厂利润尚可,且6-8月国内汽车产量增速基本都维持在30%附近的水平,加之未来几个月国内消费刺激政策的效果也将逐渐显现,所以金属镁的需求后期将维持高位,对硅铁价格也会形成支撑。那么,从需求角度来看也是支持多硅铁空硅锰操作的。

资料来源:Wind、Mysteel、东海期货

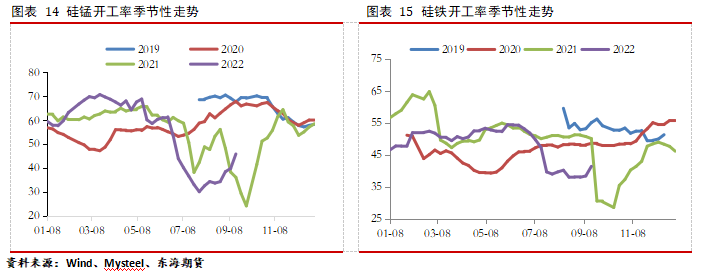

再次,从两品种供应角度来看,今年7-8月份因各地限电影响,硅锰、硅铁产量均有不同程度回落,硅锰8月当月产量降至60.62万吨,硅铁产量降至41.62万吨,都处于近4-5年来历史同期的最低水平。9月份之后,随着高温天气的缓解,两品种的供应都有不同程度的回升。对于四季度硅锰、硅铁的供应,我们认为,今年政策压力不大,但是鉴于4季度能源供应仍可能偏紧,所以硅锰、硅铁产量提升空间是相对有限的。另外,由于硅铁的电力消耗是硅锰的两倍,故能源问题对硅铁供应的影响可能会甚于硅锰。事实上,从近期的高频开工率数据上也可以验证这一结论,截止9月16日当周,硅锰企业的开工率为45.87%,较8月低点回升12.15个百分点;而硅锰企业的开工则为41.37%,较8月低点仅回升3.37个百分点。所以,供应角度也支持4季度继续多硅铁空硅锰。

资料来源:Wind、Mysteel、东海期货

综合以上分析,成本和供需的差异均会对硅锰、硅铁价差产生影响,鉴于两品种行业集中度较低,且成本结构中均有占比50%以上的部分。所以在没有政策扰动的情况下,成本差异因素在对二者价差影响因素中权重较高。结合近期行业基本面状况,我们从成本、需求和供给三个角度进行分析,认为四季度仍然存在多硅铁、空硅锰的套利机会,建议在价差-500到-600(硅锰、硅铁)之间介入,下方空间可能会到-1000以下。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们