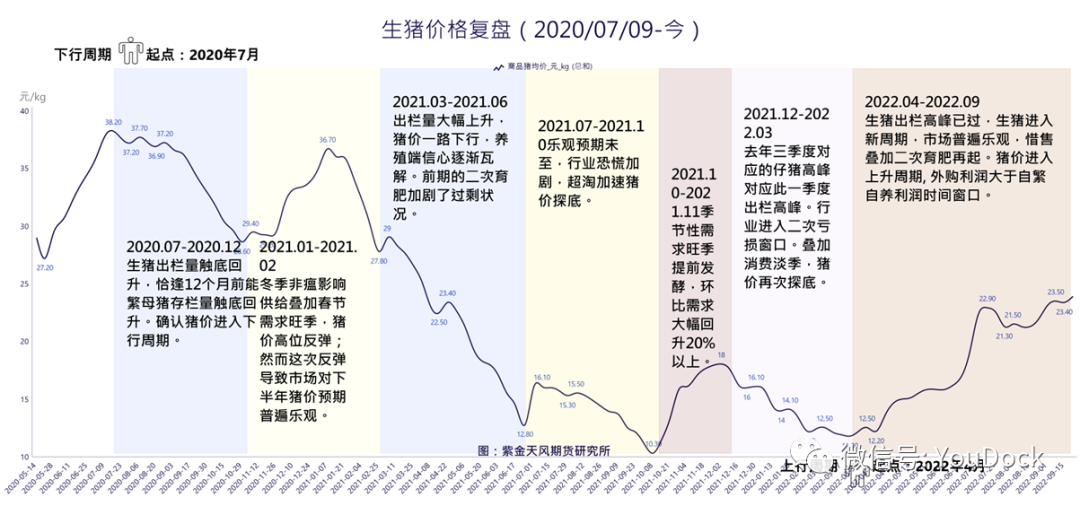

生猪行情简要回顾

01 产业上下游利润

1.1 屠宰利润率变化

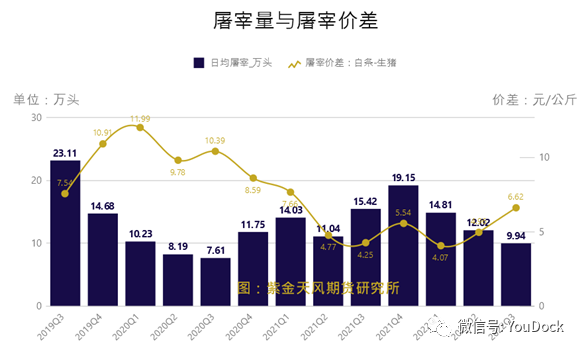

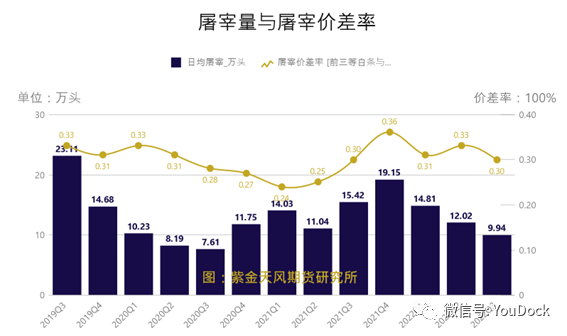

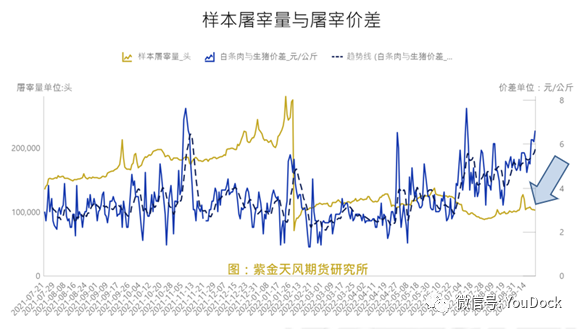

季度屠宰变化:受生猪出栏减少以及出栏意愿的下滑,Q3日均屠宰量环比下滑17%,同比下滑35%,降幅明显;

屠宰价差率变化:由于供应减少,生猪价格以白条猪肉价格同步上涨,屠宰价差拉大。但由于本波上涨方式是“上游推动下游”所以 屠宰价差率明显下移。因此呈现“屠宰价差”上行、屠宰价差率”下行的现状 ,预计四季度维持该状况。

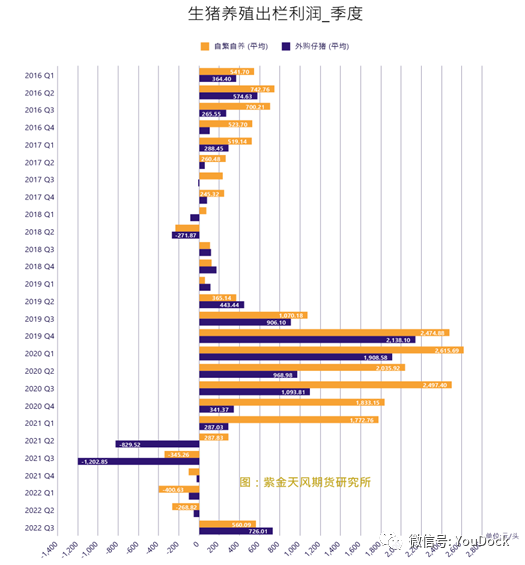

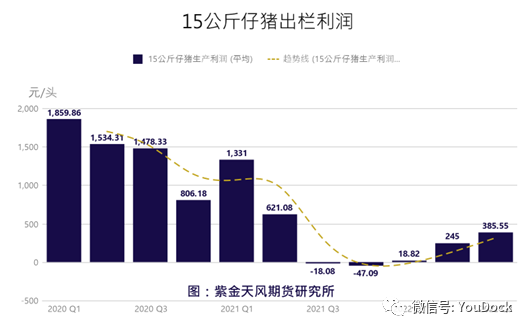

1.2 生猪养殖自繁及育肥利润变化

利润数据:2022Q3与Q2相比,自繁自养平均利润增加829元/头至560元/头;外购仔猪育肥增加782元/头利润726元/头。两种利润均在三季度扭亏为盈。

对产业的影响:生猪养殖产业的上市公司季度利润的大幅改善将会降低行业的信用利差,有利于生物性资产的增加,也就意味着能繁在明年会逐步增加。

利润展望:根据生猪养殖的周期性规律,四季度生猪出栏利润或因前期仔猪补充成本上移有所改变,外购育肥利润将不及自繁自养利润。

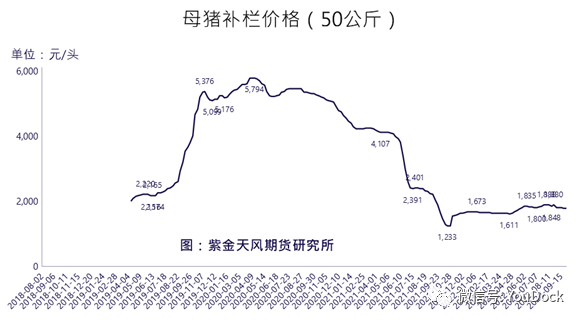

1.3 母猪养殖至仔猪出栏利润

仔猪出栏利润:根据45周前50公斤母猪补栏成本和当前仔猪销售价格计算得出当前仔猪出栏利润变化曲线。曲线显示,今年2、3季度仔猪出栏利润持续回升。此指标的回升一方面归因于能繁母猪存栏的下滑,另一方面归因于二三季度仔猪补栏需求的持续上升。

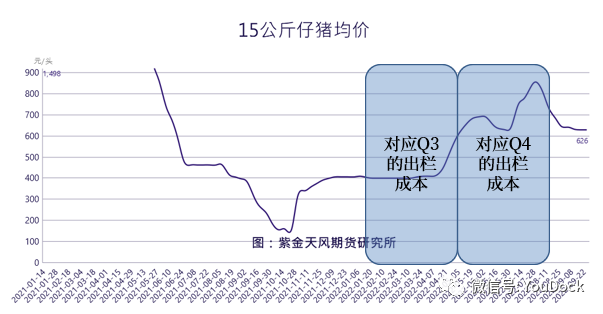

仔猪出栏利润展望:成本端,去年10月份之后至今50公斤母猪成交价基本维持在1600-1900区间横盘整理,对当前以后的仔猪的成本变化较小。需求端,由于四季度对应着2月至4月出栏,尤其出节前补栏意愿季节性下滑,因此对仔猪价格不利。因此,结合供需双方的影响,预计4季度仔猪出栏利润维持偏弱的态势,窄幅震荡或者略有下滑。

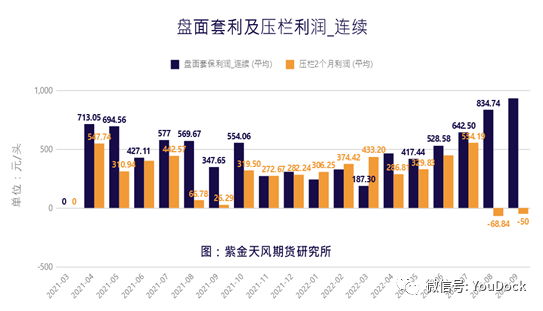

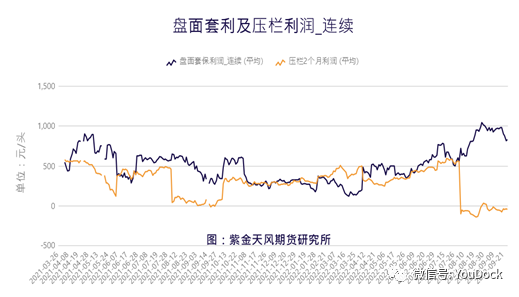

1.4 仔猪补栏的远期套保利润

仔猪出栏利润:尽管在2022年Q3仔猪价格大幅上涨,但是相比仔猪而言,远月01和03期货价格涨幅更高。得益于远月盘面价格的大幅上涨,报告时间补栏仔猪抛盘面对应的利润在Q3出现大幅提升。

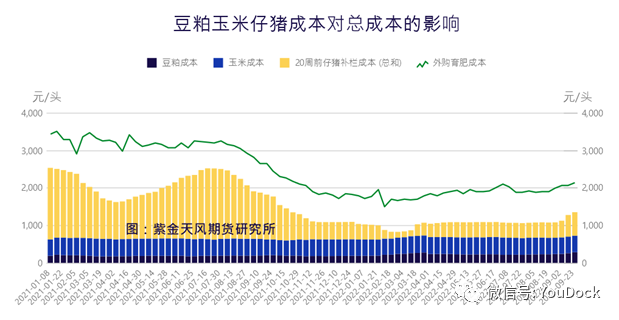

1.5 细项成本对出栏成本的影响

2022Q3豆粕价格大幅上涨,现货价格一度上涨至5200元/吨,颇受市场关注。从生猪育肥成本构成上讲,饲料成本虽然是主要的流动性成本,但并非导致总成本剧烈波动的成本线项目。如下图所示,育肥出栏总成本曲线和20周前仔猪补栏总成本曲线是高度相关的。

对Q4而言,饲料成本对出栏成本的影响依然很小,需要特别关注5月6号以来饲料仔猪采购成本的变化。如下图所示,对应四季度出栏的仔猪采购成本要比对应三季度育肥出栏的仔猪采购成本要高280元/头,意味着外购育肥出栏成本要进一步提升。

02

猪肉供需展望

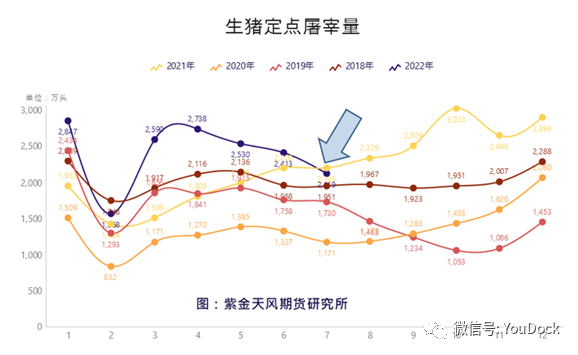

2.1 屠宰量变化

官方数据:2022Q3商务部定点屠宰数据显示,Q2至Q3月度屠宰量持续下滑。7月份出现统计下滑,甚至接近2018年水平。

样本数据:截止至9月22日,Q3日均屠宰量较Q2日均屠宰量下滑17%,较去年Q3日均屠宰量下滑37%。

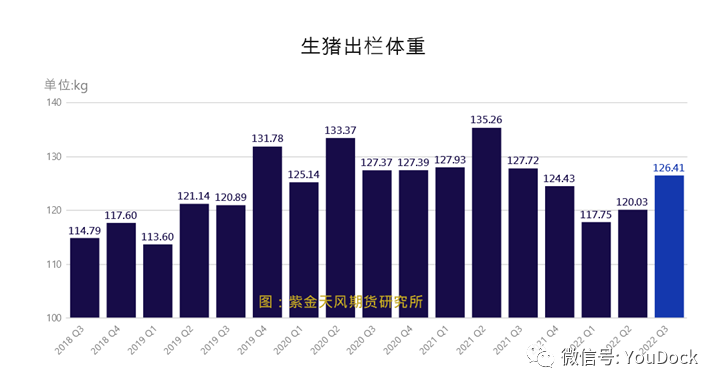

2.2 压栏情绪加重四季度压力

同过去两年相比,2019Q3、2020Q3、2021Q3分别为121、127.4、127.7公斤/头。今年内,出栏体重已经连续两个季度抬升,进入四季度后压栏的肥猪出栏将会快速拉升出栏均重,同时意味着屠宰量环比回升的基础上猪肉的供应量会回升幅度更大。

2.3 政策调整对猪肉供需的影响

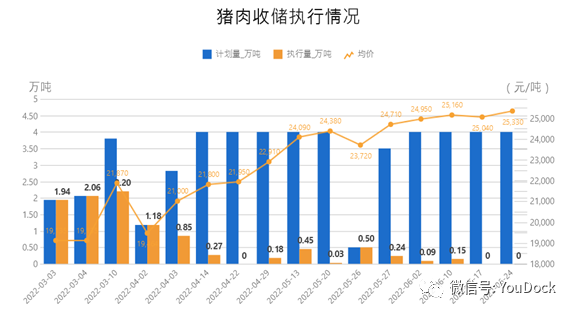

预计四季度继续抛储,但是重要储备肉的库存偏低,对市场调节的空间较为有限。

2021年H1以来,中央储备冻猪肉累计收储17.39万吨。Q3价格大幅上涨之后,广西、四川、吉林、宁夏、湖南等地已启动地方猪肉储备投放工作。国家发展改革委相关负责人表示,下一步将密切关注生猪市场动态,必要时进一步加大储备投放力度,建议养殖(场)户保持正常出栏节奏,相关企业有序释放猪肉商业库存,保障市场需求。目前第一批中央猪肉储备于9月8日完成投放;第二批于9月18日投放,绝大多数省份已启动地方政府猪肉储备投放工作;第三批投放于9月22日完成。

2.4 冻肉进口量变化

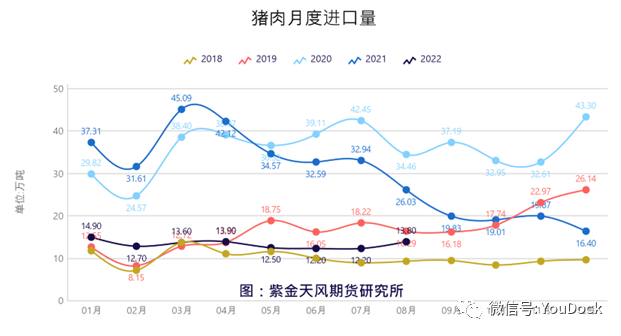

冻肉进口:2022年1-8月份猪肉进口量106万吨,低于2021年同期的282万吨和2020年同期的284万吨。2022年基本维持在每月13万吨左右的进口量,略高于非洲猪瘟疫情之前的10万吨/月的进口水平。

进口展望:根据过去5年的数据分析,猪肉进口量上升的原动力在于国内缺猪情况下价格上涨打开进口利润。按照目前国内供需情况尚未到严重偏紧水平,进口利润偏低,尚不支持大量进口。因此,预计猪肉进口量或维持在每个月13万吨的刚需水平。

2.5 生猪存栏变化

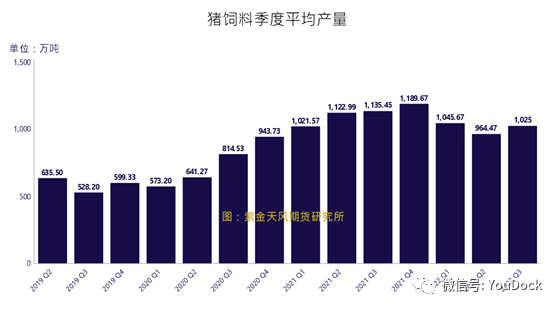

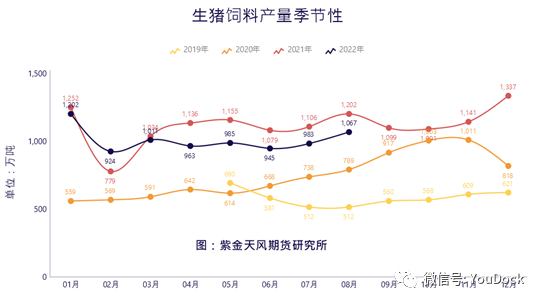

饲料数据:由于猪饲料保质期在30天-45天左右,在此用饲料产量三个月平均值去和高位对比来反馈生猪存栏水平。基于季度数据,022Q3猪饲料月平均产量1025万吨较2021Q3下滑10%,2022Q2月平均1046万吨较2021Q2下滑7%。基于月度数据,如图“生猪饲料产量季节性”所示2022年4月份以来饲料产量数据基本和去年同期保持平行关系。根据调研情况看,今年9月份饲料数据较去年略低5%以内,去年9月份出现了一波被动式淘汰和出栏,今年恰好相反,压栏情况比较重。因此在Q4季度饲料产量数据,或者说存栏数据去年同期的降幅将会缩窄。

2.6 仔猪存栏变化

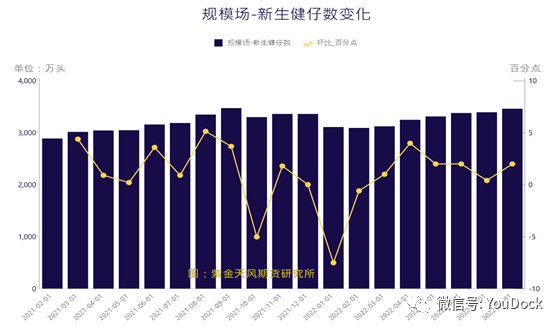

月产仔猪健仔数:根据官方对规模产新生健仔数的跟踪,Q2和Q3规模场仔猪产量缓慢爬升,其中8月份的仔猪产量几乎接近于本次周期仔猪产量高峰。Q2生猪行情见底之后,在仔猪产量缓慢上移中仔猪价格的依然从400元/头左右上升至800元/头以上,足见在Q2的后半段和Q3的前半段市场外购仔猪补栏的热情,这一指标和饲料产量的上升相呼应。

对Q4的影响:1)首先新生健仔数仅包含规模场,事实上规模场的规模是在扩张,散养户的规模在压缩。因此全国总样本的仔猪产量变化会比该指标略差一些,2)仔猪的价格成本抬升会抬升4季度的出栏成本。

2.7 能繁母猪存栏变化

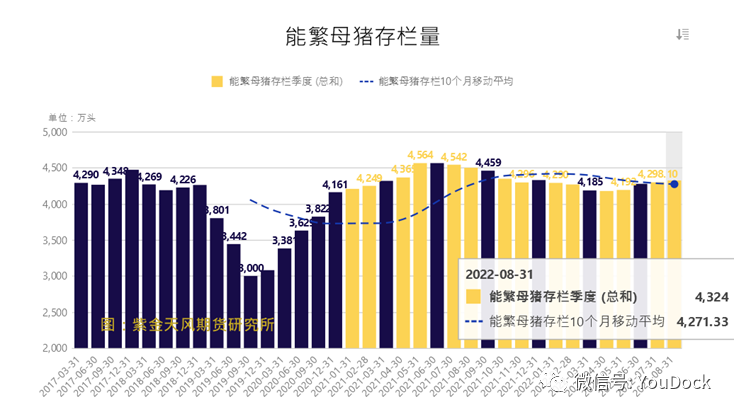

能繁母猪存栏变化:根据统计局数据显示,截止8月末能繁母猪存栏4324万头,较2022年Q2回升1%,较上周期存栏高点4564万头下滑5.3%。相比实际调研,认为该数据存在样本偏差,实际存栏量或低于该数值。此外,我们调研发现,今年Q2和Q3虽然扭亏为盈,但是实际补栏的并不多。主要原因有两个,1)盈利时间窗口不够长,多数企业的财务状况并未大幅改善,尤其在7月之前;2)虽然现货价格上涨很快,但是兑现这部分利润最好的方式是压栏、二次育肥、补栏仔猪甚至商转母,因为补栏后备母猪待到生猪存栏时间至少10个月以上,时间越久存在的不确定性就越高。

03 周期定位

3.1 周期行至何处?

内在决定逻辑:1)能繁母猪存栏曲线“平移”到生猪出栏曲线时滞12个月;2)生猪出栏量曲线上下翻转后决定生猪价格曲线对应;3)能繁母猪存栏量变化方向是由生猪出栏量是否有缺口或过剩来决定的。由此三个环节构成了生猪周期的内在相互决定机制。

(备注:下图时间上需要错位在3个月以内。)

本文数据来源:Wind、涌益、华储网、海关、发改委、农业农村部、统计局、饲料工业协会、紫金天风期货研究所等

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们