一、三季度焦煤焦炭市场回顾

焦煤方面,三季度焦煤呈先抑后扬走势,整体价格重心有所下移,其中七月份月下跌较快。7月华东华南地区步入高温梅雨季,下游需求下滑,同时疫情影响,市场普遍对未来需求预期呈担忧心态,7月铁水产量跌至谷底,因此黑色系价格大幅下挫,负反馈影响下焦煤价格承压下行,其中现货端产地主焦煤价格下跌800元/吨左右。至8月随着下游逐渐好转,钢厂利润恢复高炉开始复产,铁水逐渐上升,焦煤价格有所恢复。进入9月,高温季梅雨季逐渐结束,下游需求逐渐恢复,螺纹表需上升,同时钢厂生产继续恢复,铁水产量逐渐升至240万吨/天,需求托底。同时临近国庆叠加大会,加之主产地煤矿事故频发,国产端煤矿开工率下滑,供应减量。因此加剧了焦煤偏紧状况。但钢厂利润持续低位压制,焦煤上涨幅度一般。加之市场对未来仍持有悲观预期,因此焦煤震荡走势为主。

焦炭方面,三季度焦炭跟随黑色系震荡走势为主。7月随着市场需求走弱,下游拿货减少,钢厂利润收缩焦炭需求下降,因此钢厂施压焦炭降价。在此压力下焦炭现货大幅回调,焦炭现货累计提降五轮,每轮200元/吨,累计降幅 1000 元/吨,同时焦化厂利润迅速收缩。进入8月随着钢材去库,钢厂利润恢复高炉复产,补库需求带动焦炭现货市场,焦炭现货提涨2轮,累计400元/吨。到9月,下游高炉持续恢复中,需求托底,但钢厂利润一般,因此焦炭提涨较为困难,焦钢博弈。同时焦化厂开工率上涨,焦煤补库使得原料焦煤价格上涨,焦化厂利润再次跌入谷底。

二、焦煤:四季度供需双降,焦煤压力缓解有限

2.1保安全生产前提下,焦煤国产供应减量

从去年延续至今的煤炭保供背景下,国内炼焦煤矿有序生产,焦煤产量高位持稳,国内焦煤产量达到近五年同期高位。从统计局数据来看,截止2022年8月,我国原煤累计产量29.3亿吨,同比增加11%;我国炼焦煤累计产量3.3亿吨,同比增加2.24%。在此需要注意,由于保供政策,虽然炼焦煤产量数据同比增幅较大,但部分配焦煤转做动力煤保供,因此实际焦煤供应无大幅增量。

为落实保供政策,高强度的煤矿生产也使得煤矿安全受到影响。作为煤炭主产地的山西也承担了保供任务,三季度在煤矿高开工生产情况下,加之汛期影响,以较深的井工矿为主的山西地区煤矿事故增加。

四季度来看,焦煤国产供应或仍呈现偏紧情况。首先10月份国庆节影响同时二十大召开,煤矿安全检查有所加严,再次将保安全生产提到重要位置,部分煤矿经历前期长时间保供后借此停产检修,因此短期国产端仍有减量,预计二十大结束前焦煤产量难有释放。进入11、12月,部分完成年度生产任务的煤矿或放缓开工率保安全生产为主,同时进入取暖季,会有部分跨界煤种转化,因此四季度焦煤国产供应仍然偏紧。

2.2 四季度海运煤进口有限,蒙煤关注气候影响

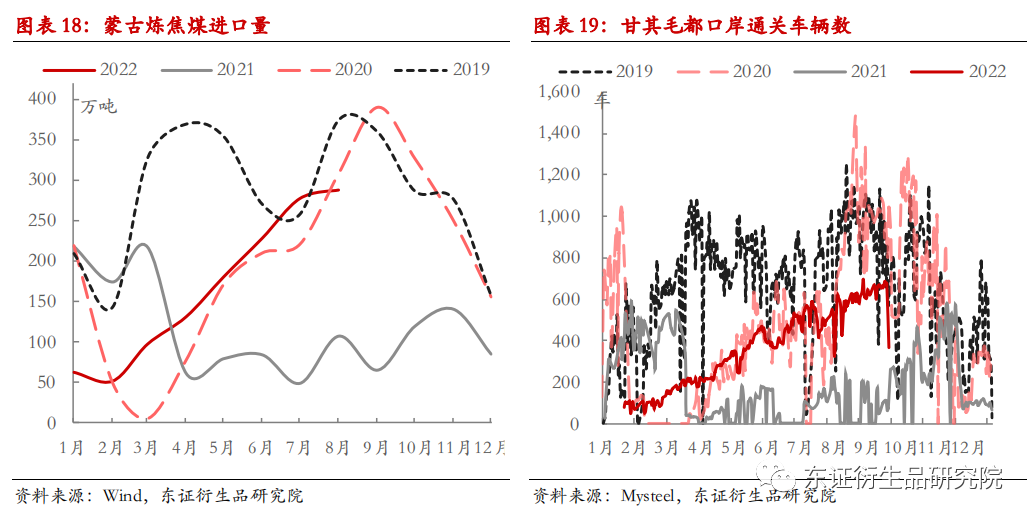

三季度炼焦煤进口总量环比和同比都有大幅回升,截止8月,我国累计进口炼焦煤3864万吨,累计同比增加26%。其中七月份和八月份由于俄罗斯煤和蒙煤的增加,进口量大幅上升。

具体分国别来看,澳洲方面虽然目前我国仍然禁止澳煤进口,但市场对于澳煤的关注度一直未减。随着今年澳洲政权发生变化,年中中澳关系有转暖信号,但后期由于中美关系的变化,恢复澳煤进口或再度推后。从澳洲炼焦煤的发运来看基本持稳变化不大,澳洲焦煤仍主要运往日韩和印度。

美国和加拿大方面变化不大。其中加拿大煤以长协为主,因此市场上流通较少,主要为固定沿海钢厂使用,因此加拿大煤发运量基本持稳。但美国煤主要以贸易为主,市场化程度高,因此美国煤的进口主要反应了进口利润的变化。今年7、8月份进口利润高位,因此美煤发运增加,但9月随着进口利润收缩,美国煤发运再次下降。同时今年美国煤进口同比下降主要是由于钢厂利润收缩,对于远距离的美国煤青睐度下降,低利润情况下风愿意考虑运距较近的加拿大煤和俄罗斯煤。四季度来看,美加煤变化量不大。四季度随着国际焦煤需求下降,外煤价格不排除进一步下跌可能,若进口利润凸显,美国煤进口或有增加, 关注内外煤价差。

俄罗斯煤进口量今年变化较大。俄乌战争后,欧盟禁止进口俄罗斯煤,因此俄煤更多的流向了中国市场,今年7月进口俄罗斯炼焦煤200万吨,达到历史高位。虽然俄罗斯煤进口量大幅增加,但我国进口的俄罗斯煤主要为肥煤等配焦煤,并且钙镁等含量较高,会对后期炼钢有所影响,目前钢厂实践下来俄罗斯煤并不能完全替代主焦,下游仍多作为配焦煤使用,俄罗斯煤的配比有限制。因此大量进口的俄罗斯煤并不能完全消化后形成了大量的港口库存。因此四季度来看,俄罗斯煤进口或有下降,一是因为目前库存较高主要消化库存为主,二是因为俄罗斯自身港口库存和运输限制,俄煤后期到港量或有下降。

蒙煤方面三季度来看,随着疫情逐渐缓解,加之中蒙友好关系促进,蒙煤通关车辆数逐渐上升,至9月通关车辆数近700车/天,达到了疫情以来的最高位。四季度来看,蒙煤通车或维持,难有大幅增加。虽中蒙政府制定了今年甘其毛都口岸通关 1700 万吨煤炭的目标,但仍有两个方面因素的影响。首先四季度冬季来临,蒙煤运输要面临寒冷天气造成的道路冰冻和封库影响,因此蒙煤通关难维持高位。其次蒙古国新冠疫情并未完全消失,目前每日仍有新增,在司机核酸检测不停闭环运输情况下,通关难持续增加。

关于铁路运输方面,塔本陶勒盖-嘎顺苏海图铁路在今年三季度通车,但现在通车的部分仍为外蒙境内部分,暂未通至我国甘其毛都口岸,因此四季度火车暂不会造成影响,关注后续与国内完全通车情况。

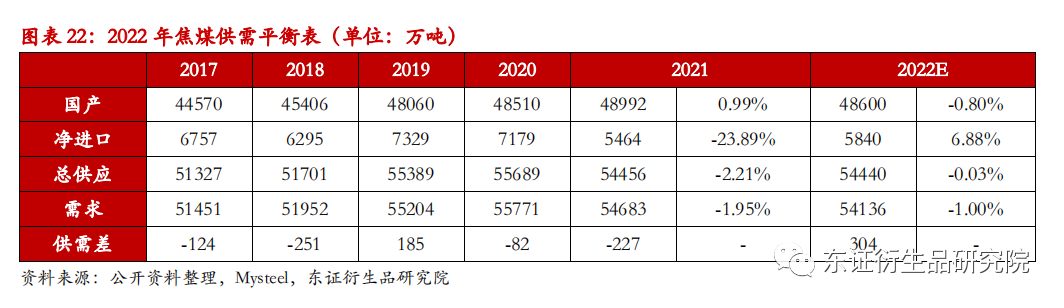

2.3 焦煤供需总结及平衡表

基本面来看,四季度焦煤偏紧情况或逐渐缓解,但难言宽松。四季度初国产端由于国庆和二十大影响将持续偏紧,同时需求韧性有支撑,因此10月焦煤仍然偏紧。进入四季度中后期,博弈点变为需求和供应下降的幅度以及带来的再平衡。虽然需求有下跌预期同时高炉限产,但供应国产端有部分炼焦煤跨界煤种或转去动力煤,同时冬天冰冻会影响蒙煤运输进口,供应持续低位,因此焦煤压力缓解有限。

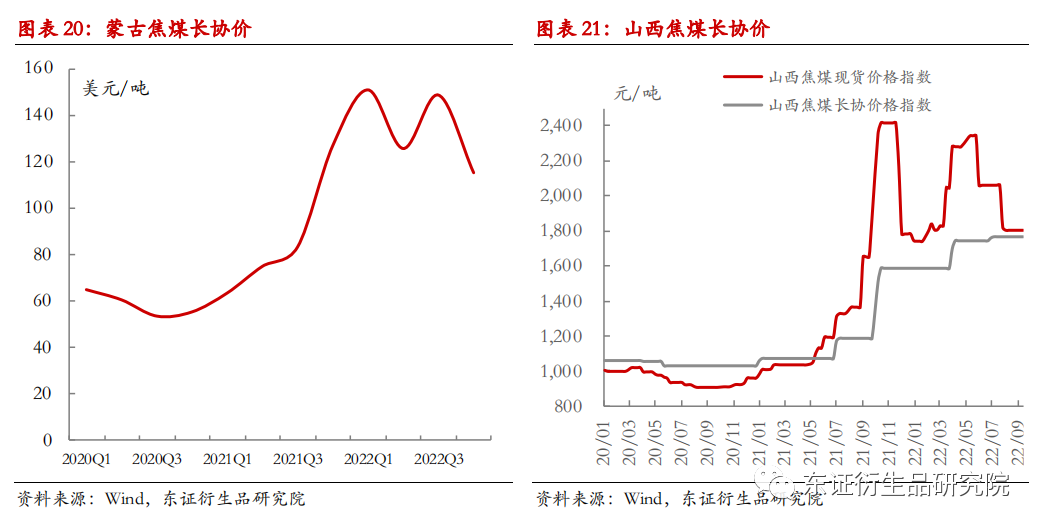

价格方面,短期在低库存高需求影响下或整体延续震荡走势,但10月价格不宜过分高估,钢厂低利润下仍对焦煤价格有所压制,之后反转的核心点在季节性旺季过后的需求变化。后期来看,需求下行铁水下降,但供应仍有缩量,焦煤波动的幅度受铁水下降的程度和钢厂利润影响。因此在负反馈过程中,寻找价格的动态支撑就很重要,因此我们根据蒙煤长协价格来看,目前蒙煤坑口长协价格148美元/吨,预计四季度蒙煤长协约110美元/吨附近,因此焦煤仓单短期支撑或在1800元/吨附近。若蒙煤长协给与一定优惠比例,下一步支撑价格在1600元/吨。综上所述,四季度预计焦煤运行的主要区间在1600—2300元/吨。

三、焦炭:供给弹性较大,利润或维持低位

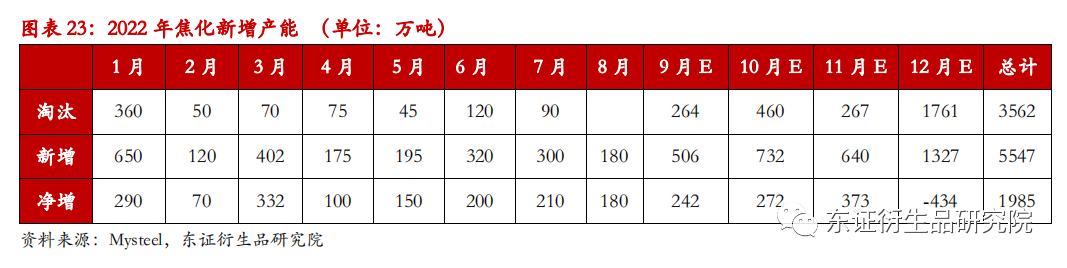

3.1 四季度焦化仍有新增产能

随着产能置换的推进,今年焦化产能仍处于净新增阶段。四季度仍有部分新增焦化产能投放。但目前确定要投产的新增产能较少,部分新建计划在面对未来需求的不确定性和利润低资金压力较大的情况下延后了投产计划,焦化厂普遍对产能置换后新建焦炉更为谨慎,并且对5.5大型焦炉的操作经验更少。

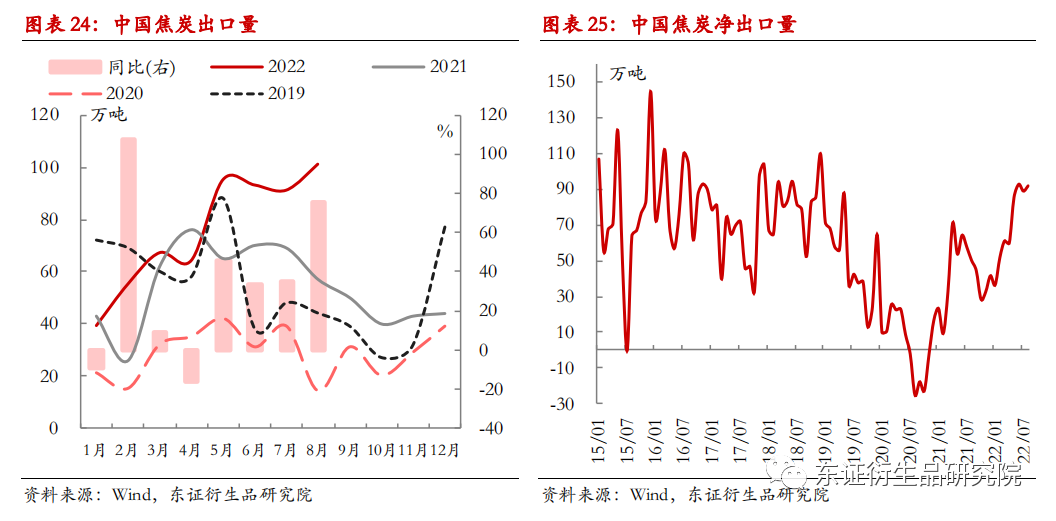

3.2焦炭出口量增加

三季度焦炭出口环比增加,主要为海外日本等高炉开工率季节新提产增加焦炭需求影响。同时海外焦煤价格上升后,国内焦炭出口经济性较好。四季度来看,海外生铁产量降幅较大,加之近期国内焦煤价格反弹,预计四季度焦炭出口或回归低位。

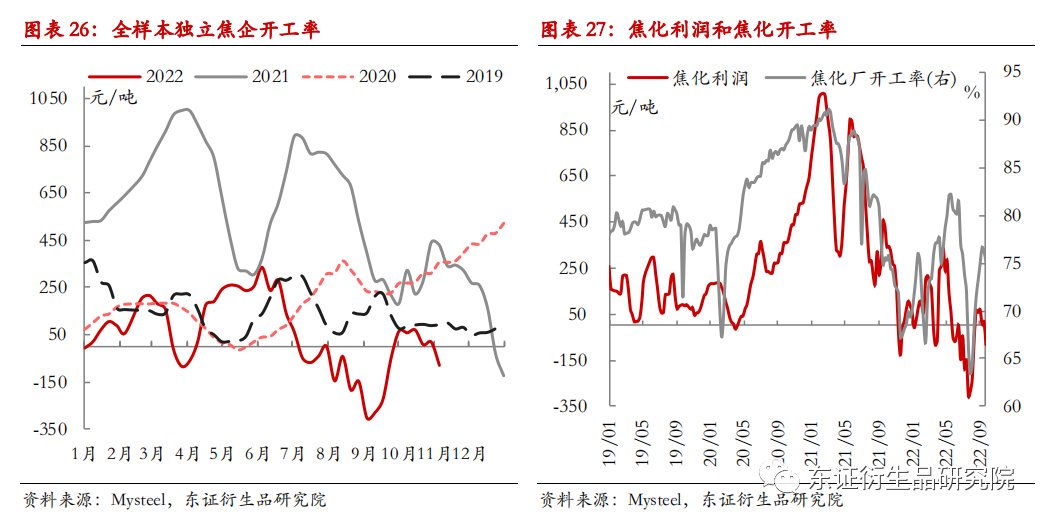

随着新增产能的逐渐投放,焦炭的供给弹性再度加大。对应目前的铁水产量,焦化产能处于过剩情况,并且焦化开工率仍有上升空间,焦炭的供给弹性较高。因此焦化利润很难升至高位。三季度焦煤价格坚挺但焦炭提降五轮,焦化厂亏损较大,整个三季度维持负利润运行。进入四季度,需求或季节性回调,焦炭难有提涨空间,因此焦化或仍为低利润或负利润运行。

但同时较低生产利润也会使得焦化厂限产增加,焦化开工率下滑。若长时间维持低利润,市场或加快部分地区4.3米焦炉的继续淘汰,关注剩余焦炉淘汰节奏。

3.3焦炭供需总结及平衡表

产能方面,四季度仍有部分新增焦化产能投放,但由于目前焦化利润低位,部分投产计划或继续推后。据目前铁水产量来看,焦化产能处于过剩情况。供应方面,焦化厂的开工率受需求和利润影响,目前焦炭供给弹性较大,利润或持续低位,因此焦化开工率多随铁水波动。总体来说焦炭自身供需矛盾不大,价格变化的主要驱动在于需求端,关注铁水产量变化。价格方面,综上所述焦化厂利润或维持在负利润至200之间,因此焦炭价格波动范围有限,根据焦煤价格加焦化利润预计四季度焦炭价格在2250-2900元/吨左右。

四、风险提示

双焦价格趋势上行风险在于突发事件影响煤矿开工率下滑,全球疫情严重进口减少,以及政策支持需求超预期上行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们