01 往年橡胶国庆节后上涨概率大

如果交易者在节前最后一个交易日收盘价买入橡胶,过去25年,通常会有什么结果呢?

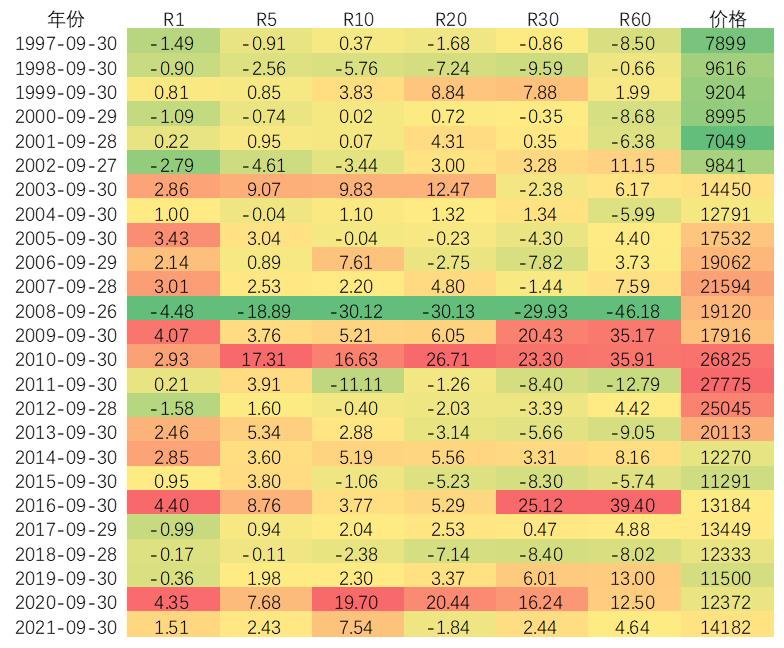

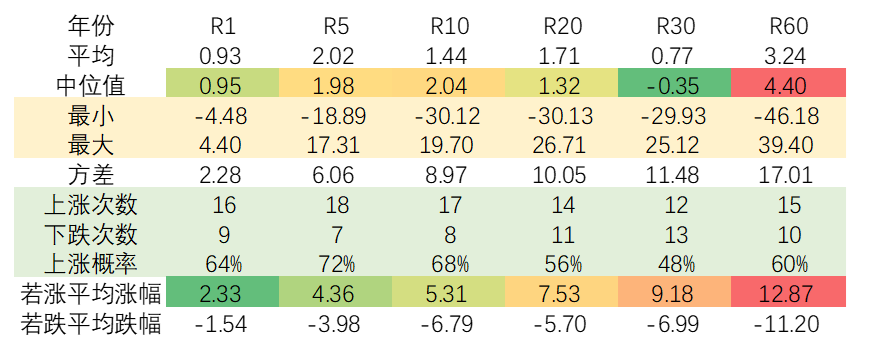

我们分别计算1天,5天,10天,20天,30天,60天,90天的涨幅收益率(%)。依次是:

0.93 2.02 1.44 1.71 0.77 3.24;

上涨为主。

总体看来,赢得概率偏大,上涨居多。

上涨和下跌的场景和规律:

下跌的场景:

我们分别计算1天,5天,10天,20天,30天,60天,90天的收益率(%)。依次是:

跌的最惨的是2008年。跌幅(%)分别是:

-4.48 -18.89 -30.12 -30.13 -29.93 -46.18

如果下跌,跌幅(%)一般是:

-1.54 -3.98 -6.79 -5.70 -6.99 -11.20

上涨的场景:

我们分别计算1天,5天,10天,20天,30天,60天,90天的收益率(%)。依次是:

上涨主要是2009年和2010年。主要是4万亿的宏观背景,重卡和运输的景气大周期。涨幅(%)分别是:

4.40 17.31 19.70 26.71 25.12 39.40

回顾来看,2009年,2010年,2016年,2020年,10月上涨都比较可观。

其次来说,2014年,2019年,2021年,10月上涨也不错。

如果上涨,涨幅(%)一般是:

2.33 4.36 5.31 7.53 9.18 12.87

总体看来,上涨概率分别为:

64% 72% 68% 56% 48% 60%。

涨幅通常集中在前半部分。

月间看,10月通常偏涨,11月震荡,然后12月再上涨。

02 全乳2022年:预期产量减产且仓单较少

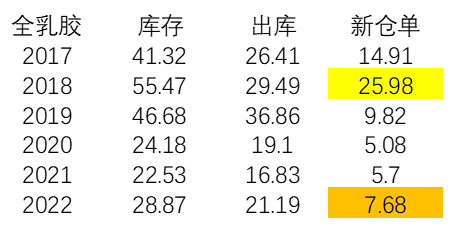

交易所公布的RU9月橡胶库存和即将出库的仓单如下:

对比之下,RU2301持仓16万手,对应160万吨空头交货义务。

而交易所的库存28.87万吨橡胶中,有21.19万吨即将出库。

可以推演,目前RU2301的新仓单,只有不足8万吨货物。

对比160万吨的空头,8万吨新仓单显得偏少。

2022全乳预期产量减产。22年上半年,海南胶水偏少,6月海南产区割胶仍处延后状态,全乳胶加工厂维持低位开工,但浓乳销售及利润好。导致海南浓乳加工厂开始远赴云南采购低价乳胶原料,运输至海南。尤其是勐腊地区的胶水,海南工厂尤其青睐。云南则由于干胶走货慢,从而导致市场形成乳胶厂分流全乳胶原料的情况。全乳胶产量有减产预期。

仓单正常入库的条件是农民有合理利润。如果全乳胶胶价长期低位运行,低于胶农的成本,国内的农民可以选择,没有利润就不把货物交割到交易所。那么仓单就无法累积。那么空头就无法足量交货。

所以,胶价长期低于成本肯定不行。至少要让农民有合理利润吧。

所以,我们看涨全乳阶段性优于NR。

03 复盘:2016年橡胶为什么大涨

我们通过对橡胶2016年的大涨复盘,来总结橡胶可能的走势。

2011年商品见顶进入长期熊市。橡胶跌了5年后,2016年开始大幅反弹。橡胶也是2016年见底大幅反弹。

2016年11月,下跌长达5年的橡胶启动上涨,猛涨了4个月,涨到22450左右。

那么,2016年年底橡胶为什么大涨呢?

大涨的背景是2016年供给侧改革,商品普涨。2016年先涨的品种都是供给侧改革的品种。

2016年年初到年底,螺纹从底部1600多上涨到接近3000元左右,铁矿从近300元涨到600多元。2016年商品的格局是普涨。

2016年1月到9月,橡胶也从10000涨到13000左右。

2016年10月,随着橡胶仓单注销,中国的停割,下游的囤货,橡胶缓慢上涨到快速上涨。

2016年10月-2017年2月,橡胶面临的形势是:

泰国洪水,导致大幅减产预期。

当时泰国发了洪水。去调研,发现呢洪水损害大,基本上那个月割不了什么胶。去泰国调研反映,预期12月减产20万吨,1月减产10万吨。如果线性外推的话,如果减产能够达到两三个月,不要说半年了,那减产三四十万吨,那这个减产数量非常可观的。

合成胶高于天然橡胶成第二阶段加速的重要矛盾。(合成胶高于天然橡胶4000-6000元。丁二烯工厂上半年检修,丁二烯价格难以下降。天然橡胶要替换合成橡胶,保守估计数十万吨)。

从下游到中游的产业链的补库存仍然有序进行。(证据:当时一线二线房价上涨,通胀预期高。多个中游行业均在涨价囤货。挖掘机工作小时数上升,起重机销售火爆,重卡销售火爆。橡胶产业链的轮胎厂开工率新高。轮胎厂轮胎捂货不卖。轮胎厂工厂重卡订单2017年上半年排满。轮胎贸易商不断淡季猛涨价。)

市场普遍预期,2017年3-5月泰国的季节性减产,叠加中国需求的季节性上扬。

橡胶2016年11月启动快速上涨,猛涨了近4个月,涨到22450左右。

可以说,当时的做多逻辑看起来是胜率比较高,比较少瑕疵的。

首先供应出了大问题,减产比较严重,单月减产量非常大,不知道什么时候能够改善。

其次需求又阶段性特别好。轮胎厂的需求又特别好,轮胎厂的库存很低或者根本没有(被囤积),订单排到半年以后。轮胎厂原材料涨价,轮胎厂加油囤货,贸易商加油囤货。

第三是替代需求预期特别大。天然橡胶替代合成橡胶。

然后当时其他的品种都已经涨幅很大,高位不甚寒,寻找做多的品种,还有什么没大涨呢?大家一看,哎哟,橡胶没怎么涨!市场上抄底的资金都来了。故事说的是一个比较完美的做多逻辑。

2017年2月15日,天胶09合约创出22450新高,05涨至22310。当时,市场主流的声音是橡胶要涨到24000-25000元,中性预期涨到27000元,乐观者看到30000元以上。

上涨因素单项分析:泰国洪水

泰国气候特点容易在每年的8-10月发洪水,从而造成橡胶减产。

泰国位于东南亚,完全在赤道和北回归线之间。东临老挝和柬埔寨,南临马来西亚和泰国湾,西临缅甸和安达曼海,北临老挝和缅甸。泰国北部主要为热带干湿气候,南部为热带季风气候。

泰国有三个不同的季节,主要是热带气候。夏季从3月持续到5 月,通常炎热干燥。平均高温在4 月达到峰值,在该国大部分地区的温度为 32.2°C至 36.1°C。北部内陆平原全年炎热,除了短暂的冬季。泰国半岛在东部俯瞰泰国湾,夏季比该国其他地区温和。

泰国的雨季从五月的最后一周开始,一直持续到十月。雨量充沛,气候潮湿炎热。海拔1000米以上的山区降雨丰富。雨季比较容易引发洪水。热带季风气候,降水季节变化和年际变化大,夏季雨季到来时,降水多,河流同时进入汛期,加上沿海地区地势低洼,排水不畅,所以多洪涝灾害。

西南季风在泰国盛行,带来丰富的年降雨量,范围为1092.2 毫米至1701.8 毫米。八月至九月在泰国大部分地区,通常是一年中最潮湿的时期。东北季风为泰国南部东海岸带来强降雨,那里的 11 月是最潮湿的月份。东部的达叻府和西部的拉廊府全年降雨量超过 4572 毫米。年日照时间从多雨的西海岸的 2100 小时到曼谷和芭堤雅的 2700 小时不等。相对湿度为雨季最高,夏季最低。11月至次年3月云量通常较少。来自太平洋的厄尔尼诺和拉尼娜因素影响泰国的季风降雨。

2016年泰国洪水进展报道:8月报道,9月-12月损害陆续加剧。

2016 年8月17日,泰国防灾减灾部 (DDPM)总干事 Chatchai Promlert 报告说,倾盆大雨还导致清莱和帕尧发生洪水。他警告说,8月16日至19日,预计更多的大雨将影响30个省份,其中北部11个,东北8个,中原2个,东部4个,南部5个。皇家灌溉部还警告廊开湄公河水位迅速上升。据水资源部称,截至8月17日,水位为10.19 米。临界水平被认为是大约 12 米。

2016年11月1日,泰国西部800户家庭遭洪水侵袭。在 Dan Makhamtia 地区,来自 Ratchaburi省Suan Phung的一个主要水库的溢流和来自Tanao Sri山脉的径流席卷了 36 个村庄。共有 720 户家庭受到影响,1000多莱农田受损。该地区的64条道路被淹。

2016 年 12 月 5 日,泰国南部洪水造成 11 人死亡,35 万人受灾。2016 年 12 月 1 日星期四开始的严重洪水现已影响到泰国南部的 10 个省。泰国防灾减灾部 (DDPM) 表示,已有 11 人在洪水中丧生,另有 2 人失踪。超过360,000人受到影响。洪水还严重影响了南部的火车旅行。死亡人数报告发生在素叻他尼 (2)、洛坤府 (3)、宋卡 (2)、博他仑 (2)、北大年 (2)。洪水还影响了春蓬府、甲米府、董里、也拉府和那拉提瓦府。

2017 年 4 月 9 日,在2016 年 12 月,泰国发生了与气候变化相关的极端天气。泰国南部 14 个省份中有 12 个省份遭遇了持续数天的强降雨。过多的降雨导致这些省份和其他地区(包括泰国中部、马来半岛地区和印度尼西亚北部)发生大规模洪水和破坏。那拉提瓦是泰国最南端的省份,12 月的前两天降雨量约为 226 毫米。这次洪水事件导致周边地区的铁路服务严重中断。它破坏了约 2,400 公顷农田,超过 360,000 人受到严重影响,约 14 人死亡。为应对大面积洪水,泰国素叻他尼省省长确定了该省 19 个灾区中的 16 个;小船和船只被警告不要冒险出海。强降雨仍持续了几天,增加了山体滑坡和山洪暴发的风险。

我们可以从泰国气象局公布的降雨量数据:泰国气象局网址 https://www.tmd.go.th/en/

从2016年降水量数据,我们可以看到:

2016年9月,10月,11月,南部降水量比往年均值高59%,17%,90%。

2016年11月,泰国东北部降雨量比往年均值高171%。

2016年12月,泰国降水量比往年均值高110%。

对比2016年,2022年泰国季风季的利多是存在的,程度不强。

2022年 9 月 12 日至 14 日期间,北部、东北部、中部、东部和南部可能会出现孤立的大雨至特大雨。9 月 15 日至 18 日期间,席卷安达曼海、泰国和海湾的西南季风将加强。该国可能会持续降雨,北部、东北部、中部包括曼谷及其附近、东部和南部。

2022年9 月 23 日至 25 日期间,强季风槽横穿泰国北部北部、中部和东北部下部。可能会有大量降雨,北部、东北部、中部(包括曼谷及其附近)、东部和南部可能会出现孤立的大雨至特大暴雨。在 9 月 26 日至 29 日期间,强烈的西南季风盛行于安达曼海、南部和海湾。预计 2022 年 9 月 27 日至 29 日,北部和东北部可能会出现孤立的大雨至特大暴雨。

但是,我们也看到,替代合成胶的利多,高需求的利多,暂时没有出现。

04 橡胶怎么看?

橡胶利多不明显

橡胶供应方面,没有出现大的利多。预期产量增2%-5%

2022年07月,橡胶产量1081.7千吨,同比4.11%,环比16.34%,累计6325千吨,累计同比2.20%。

2022年07月,橡胶出口909.5千吨,同比5.84%,环比5.30%,累计6004千吨,累计同比5.51%。

需求方面,中国橡胶需求预期逐步小幅转好。但海外橡胶需求不确定性高,衰退预期。

需求方面,中游轮胎业态势正常。没有大利空,平稳运行。

国内需求方面,截至2022年9月23日,山东地区轮胎企业全钢胎开工负荷为59.52%,较上周提升9.45个百分点,较21年同期提升3.58个百分点。国内轮胎企业半钢胎开工负荷为63.25%,较上周提升6.98个百分点,较21年同期提升10.26个百分点。全钢各地区代理商仍以消化市场库存为主。

海外需求方面,衰退预期是空头的主要逻辑。主要是轮胎出口预期降低。

海外宏观风险不小,做好风控。

2000年和2008年的海外危机,经济差,央行放水。

2022-2023年,如果发生危机,经济差,央行收水。形势宜提高警惕。

美债,德债,英债收益率上行,压估值,压制风险偏好。

主要地区股指和比特币均承压状态。

总体看,国庆长假期间,需严控风险,控制裸露头寸规模。

总体来看:

橡胶绝对价格低,做空下方空间不大,性价比差。

可能引发资金炒作天气等预期向上打开空间。

但宏观风险成为我们的主要考虑项。

建议假期前空仓观望为主,也可考虑买ru2301胶抛NR主力。

空NR主要考虑对冲宏观风险。

节前对做多暂时观望。节后再行考虑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们