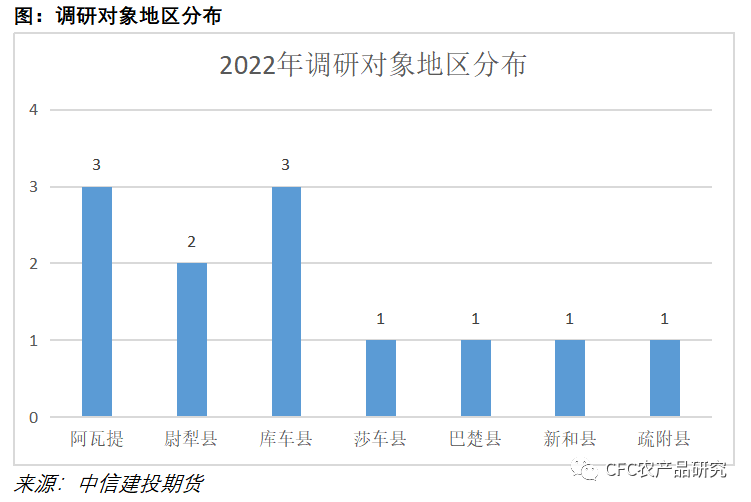

调研方式:电话调研

调研对象:南疆多地棉花种植户

调研时间:2022年9月28日

调研背景:

当前棉花市场整体呈现弱势运行状态,供需双弱格局继续存在。供应端,21/22年度以高商业结转库存结尾,22/23年度新花增产预期强烈,根据中储棉信息中心反馈,22/23年度新疆棉花种植面积为3690.4万亩,同比增加3.8%,皮棉单产为149.7公斤/亩,同比增加1.2%,棉花总产量为552.5万吨,同比增加5%。需求端,下游棉纺织行业在经历9月中上旬的旺季备货驱动后再次转弱,宏观形势和终端消费可能压制未来棉花需求。在国内经济复苏进展较慢的情况下,投资、消费驱动偏弱。而海外经济整体处于紧缩环境当中,这导致美国市场出现终端消费动力衰弱的迹象,服装市场中呈现出高进口、高库存的现象,终端高库存可能持续性压缩未来订单。

基本面孱弱导致内外棉花价格持续弱势运行,郑棉2301合约一度逼近13000关口,此时多空矛盾交织,2301合约持仓量在国庆假期提保前达到单边60.1万手,矛盾核心之一在于籽棉市场如何演绎。

作为棉农种植收获的初级农产品,籽棉也是盘面交易标的皮棉的加工原料。其交售高峰期普遍在每年10—11月,这一时间段的籽棉价格博弈基本可以确定整个年度皮棉成本中枢。从现有形势来看,市场普遍认为,在经历了去年的巨幅亏损后,轧花厂不愿重蹈覆辙,必然会低价谨慎收购。而棉花加工行业及资金贷款方似乎已经达成共识,祭出最高5.5元/公斤的收购价明牌,等待籽棉市场的开启。

从历史统计来看,5.5元打破了近五年来的新疆籽棉价格水平区间,也大幅低于棉农实际种植成本。尽管有18600元的目标价格种植补贴政策,但每一个棉农都不希望自己成为被平均的那一个人。

新年度棉农种植情况如何?他们如何看待这样的定价?他们预期价格又是多少?抱着这些疑问,笔者展开了一次仅仅针对棉农的线上调研,尽管样本数量不足以令人信服,但他们的声音应该被市场听到。

调研总结:

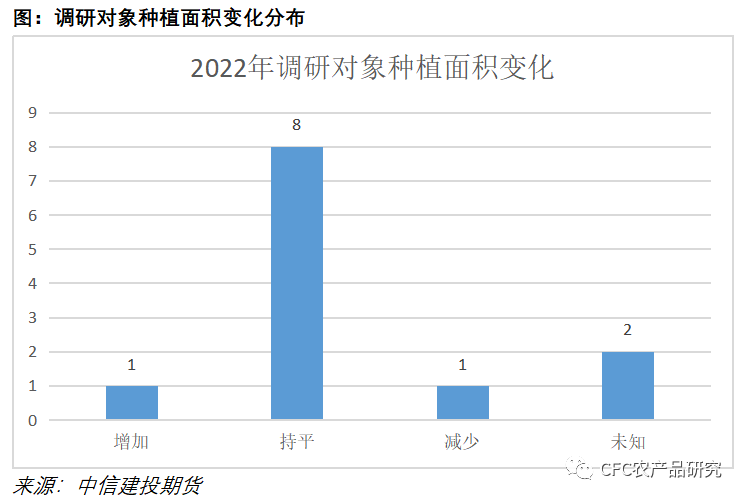

一、调研对象几乎均保持较去年同等的棉花种植面积,一户种植户因为转移种植基地,大幅压缩了今年棉花种植面积,仅有少数种植户因为去年种植利润的驱使,有所扩大种植面积,但仅仅是1000亩以下的中小型种植户。这与市场权威机构的调研结论相悖,可能与样本数量有关,后期继续考证。

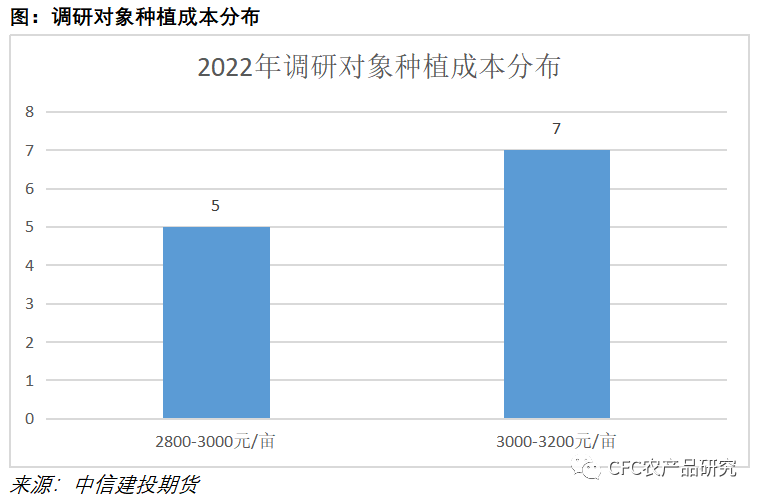

二、种植成本较去年显著上涨,主要增长项集中在化肥和土地承包费用上,涨幅普遍在300-1000元/亩不等,部分棉农因为文化程度问题未详细罗列具体涨幅情况;种植成本普遍在3100-3200元/亩左右,部分种植户种植成本在2700-2800元/亩之间。

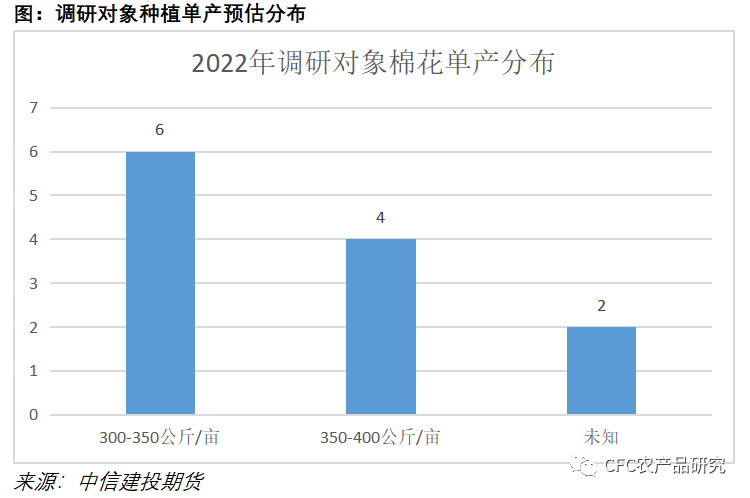

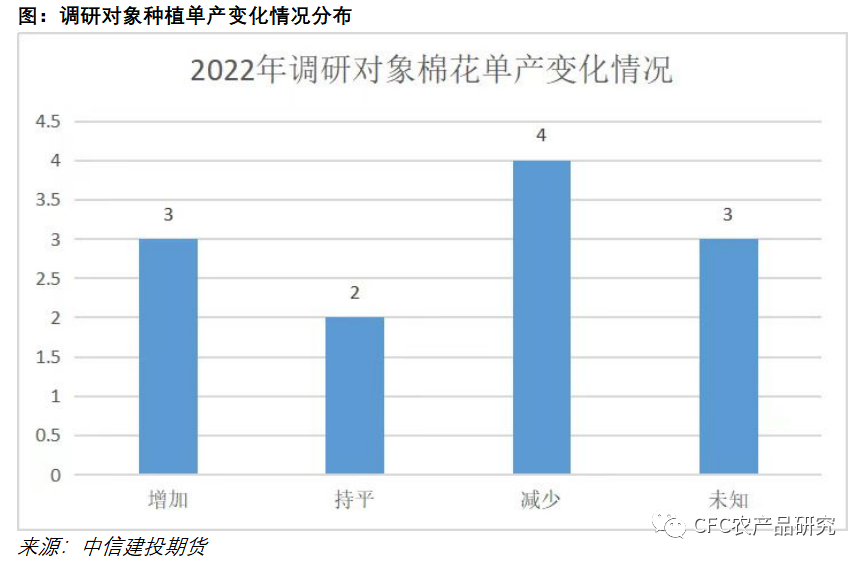

三、部分棉农预计单产较去年单产水平有降低,主要是天气原因,部分棉农预计单产较去年水平持平。单产普遍集中在350-400公斤/亩,也有部分种植户认为预计今年单产有所增加。这与市场普遍的增产预期不太符合,可能与样本数量有关,后期继续考证。

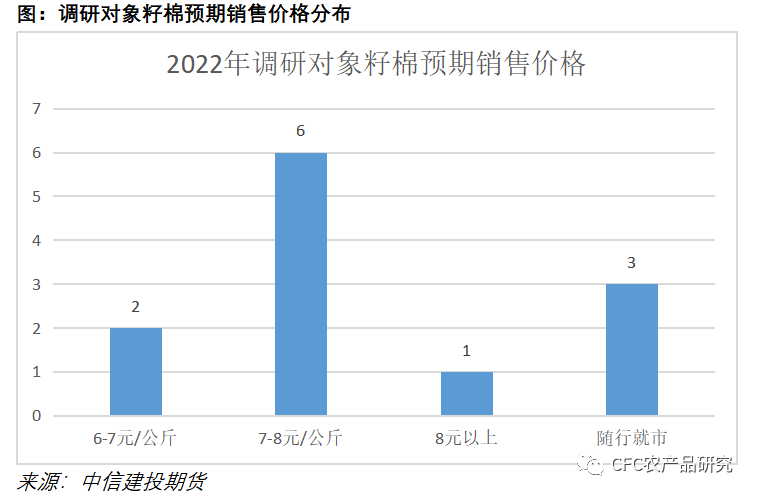

四、对于5.5元/公斤的籽棉价格,所有棉农均不认可。对于他们而言,去年平均籽棉售价在10-10.5元/公斤,部分高达11元/公斤,最低也卖到了9.8元/公斤,落差过大令种植户无法接受。不过,大部分棉农比较能够理解当前棉花市场形势,计划能卖出一个回本的价格就可以,部分棉农预期籽棉售价在7-8元/公斤左右,也有部分棉农表示随行就市。

五、如果籽棉交售价格不及预期,大部分棉农会考虑延迟采摘,或收获成蛋花存储。有条件的种植户会寻找轧花厂做代加工,将籽棉转化成方便存储的皮棉,等待后市机会。据了解,大部分机采棉棉农去年采摘时间集中在10月中下旬,少数棉农到11月甚至11月底才完成采摘。而当前手摘棉已经开始采摘,但比例不大。

调研内容:

棉农A

地点:阿瓦提

种植面积:今年1000亩,跟去年持平,其中300亩是长绒棉

种植成本:今年3000-3200元/亩,比去年增加900-1000元,主要原因是土地承包费和化肥涨价;

单产:今年预计350公斤/亩,与去年持平;

籽棉交售:今年预计籽棉价格10元/公斤,去年籽棉平均销售价格为11.7元/公斤。

其他:已经开始采摘,其中长绒棉手摘,其他机采

棉农B

地点:阿瓦提

种植面积:今年600多亩,与去年持平

种植成本:今年3000元/亩,土地承包成本较去年上涨

单产:预计今年会略减产;

籽棉交售:籽棉销售价格随大流,去年平均销售价格为10.5元/公斤;

其他:预计10月中下旬采摘完毕

棉农C

地点:尉犁县

种植成本:今年成本增加,主要是化肥涨价

单产:今年单产350公斤/亩,去年370-380公斤/亩,单产有所下降

籽棉交售:籽棉销售价格随大流,去年平均销售价格10.5元/公斤

棉农D

地点:尉犁县

种植面积:今年120亩,与去年持平

种植成本:今年3200元/亩,比去年增加500-600元/亩,主要是土地承包费和化肥涨价

单产:今年400公斤/亩,因为7月高温,预计比去年少

籽棉交售:籽棉低于8元/公斤坚决不卖,去年平均销售价格9.8元/公斤

其他:预计11月底采摘完毕

棉农E

地点:库车县

种植面积:今年1500亩,与去年持平

种植成本:今年种植成本增加

单产:今年单产400公斤/亩,同比略有增加

籽棉交售:籽棉销售价格随大流,5.5元/公斤无法接受,心里预期价格8元/公斤,去年平均销售价格10元/公斤

其他:机采,预计10月中下旬采摘完

棉农F

地点:库车县

种植面积:1000多亩

种植成本:3100-3200元/亩

单产:今年单产380-390公斤/亩,去年为410-420公斤/亩

籽棉交售:8元/公斤保本,去年平均销售价格10元/公斤

其他:预计10月中旬开始采摘,因为疫情以及价格不理想可能会延迟采摘

棉农G

地点:库车县

种植面积:300多亩

种植成本:种植成本增加,主要因为化肥价格上涨

单产:单产略有下降,为350公斤/亩,去年为370-380公斤/亩

籽棉交售:籽棉销售价格7.5元/公斤以上可以接受,5.5元/公斤无法接受,去年平均销售价格10元/公斤

其他:因为疫情及价格不理想可能会延迟采摘。

棉农H

地点:莎车县

种植面积:今年种植面积560亩,去年360亩

种植成本:今年2700-2800元/亩,去年成本为2400元/亩

单产:去年单产320公斤/亩,预计今年单产略有增加;

籽棉交售:目前手采棉已开卖,价格为7.15元/公斤,去年平均销售价格11元/公斤。

棉农I

地点:巴楚县

种植面积:种植面积比去年少

种植成本:种植成本3100-3200元/亩,比去年增加1000元/亩

单产:因为8月雨多预计今年单产略少,去年单产420公斤/亩

籽棉交售:心理预期销售价格为8元/公斤,去年平均销售价格为10元/公斤

其他:预计11月开采。

棉农J

地点:新和县

种植面积:今年6000亩,与去年持平

种植成本:今年2700-2800元/亩,较去年增加1000元,主要是化肥涨价;

单产:今年预计350公斤/亩,与去年持平

籽棉交售:籽棉预期价格6.5-7元/公斤,去年平均销售价格10.03元/公斤

其他:如果价格不合适会延迟采摘,去年采摘时间为10月15日。

棉农K

地点:喀什疏附县

种植面积:今年种植面积1100亩,比去年减少2400亩

种植成本:今年成本为2820-2860元/亩

单产:预计今年单产400公斤/亩

籽棉交售:籽棉最低销售价格6.5元/公斤

其他:预计10月中旬开始采摘,若价格不符合预期,会惜售,存放蛋棉等待后市或者联系轧花厂朋友代加工。

棉农L

地点:阿瓦提

种植面积:今年1200亩,与去年持平,其中长绒棉200亩

种植成本:2800元/亩,较去年增加400-500元左右,主要因为化肥上涨

单产:今年预计350公斤/亩,去年300公斤/亩

籽棉交售:5.5元/公斤不接受,预期价格8元/公斤,去年平均销售价格10元/公斤

其他:预计收获时间10月中旬

分析&思考:

本年度籽棉市场的分歧是显而易见的,目前轧花厂、协会及配套资金方均已经打出第一张明牌,目前采取最高收购限价5.5元/公斤的策略,毕竟在经历了去年的巨幅亏损后,轧花厂不会重蹈覆辙,必然会低价谨慎收购。而根据我们的调研,所有棉农均不认可该价格,普遍认可的售价在7-8元/公斤,种植成本控制得当的农户接受6.5元/公斤。籽棉市场矛盾极大可能在交售初期显现。籽棉市场的分歧带动期货盘面在近期增仓下行,毕竟按照5.5元/公斤籽棉收购价格,如果棉籽价格维持在3元/公斤,皮棉成本大约处于11500元/吨,盘面直接送出大约2000元的利润大礼包。

期货市场认可这样的利润空间主要基于当前市场普遍共识:1、新疆籽棉扩种增产;2、新疆轧花产能去化,今年会谨慎收购;3、籽棉供需矛盾大幅缓解,所以必然籽棉价格抢不起来。

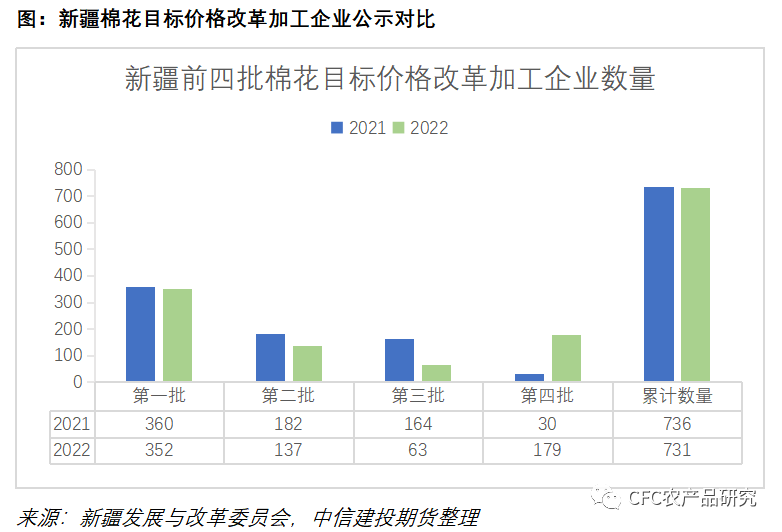

但我们的调研结论却质疑了第一点共识,在我们的调查样本中,几乎大部分棉农今年都没有扩大种植面积,普遍单产较去年持平或者降低。当然,因为调研样本数量不多,这一点质疑仍需后期考证。而对于第二点,新疆发改委公示的轧花厂数量给出可以证伪的数据:2022年第四批棉花目标价格改革加工企业名单统计共有179家轧花厂,而去年同批次仅有30家,前四批累计数量来看,2022年共有731家,而2021年有736家,仅仅减少5家,可见今年新疆棉花加工行业的竞争状况依然激烈。轧花厂能否重拾加工利润,不仅取决于棉农认可多高的价格,更关键在于同行的内卷程度。

笔者认为,5.5元不是高点,而是新疆籽棉交售期的起点,但可能也难以达到棉农所期望的7元,双方或许会在5.5-7元的中间价位达成共识,以低开高走再逐渐企稳回落的走势度过新花收购期。

不过,在棉纺织行业弱势运行的背景下,籽棉市场的刀光剑影终究只是一段插曲,对期货盘面难以形成有效支撑,棉价反转条件不足,仍维持弱势运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们