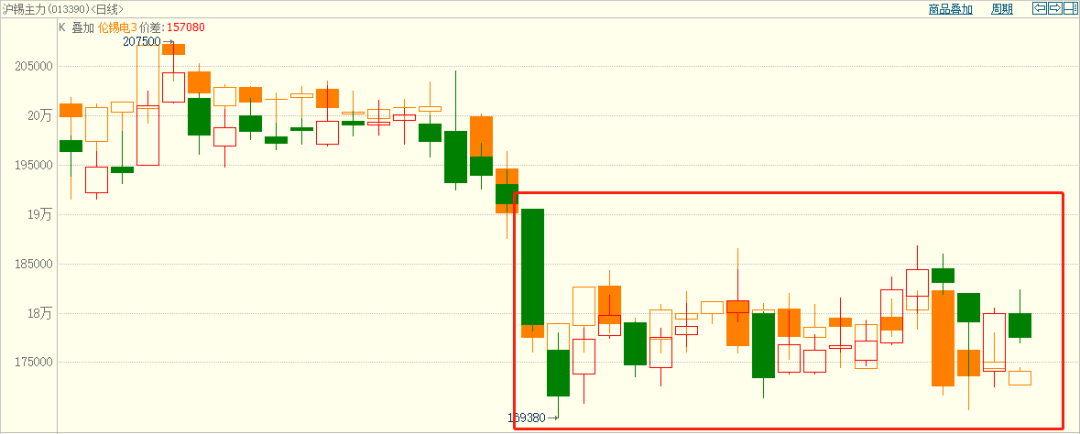

9月伦锡,沪锡运行区间:LME期锡1.9-2.3万美元/吨,沪锡主力16.9-19.5万元/吨

伦锡,沪锡K线走势图

9月锡市行情:期锡反弹无力,技术压力较重,整体维持震荡态势

宏观:本月受美元持续走强影响,大宗商品价格集体承压,有色板块跟随重挫。9月议息会议上,美联储如期加息75个基点,但会后鹰派表态超出市场预期,联储官员的利率预期中位值高于此前预期,美元指数大幅走强。

伦锡自月初一波大跌后,9月整体维持弱势震荡格局;月初伦锡重挫超8%,触及2021年以来低点19750美元,下破2万美元关口重要支撑,随后锡价整体维持弱势格局,整体运行区间于1.9/2.3万美元,维持在2万美元上方震荡波动;沪锡月初跌幅达13%,锡价重心整体下移触及16个月低点于169380元,月内锡价有小幅反弹迹象,不过整体反弹动能不足,维持弱势震荡格局,运行区间在16.9/19.5万元。

供应端情况

1、矿端

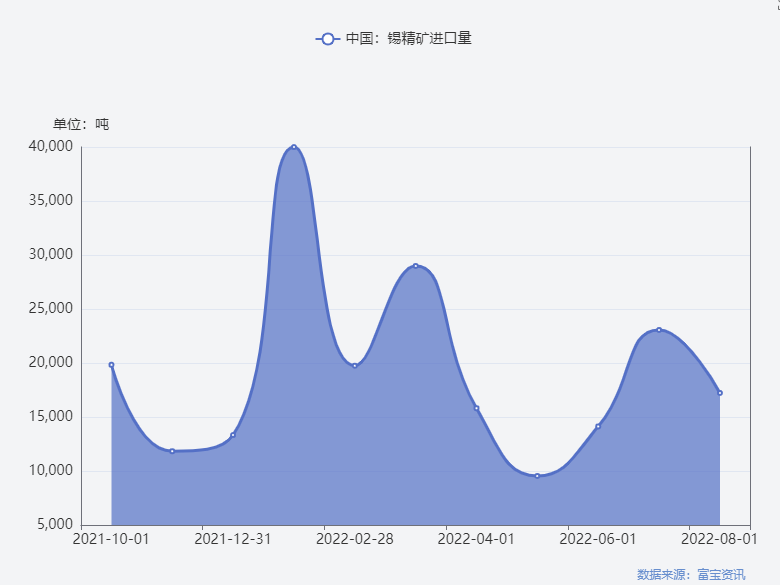

中国海关公布的数据,2022年8月我国锡精矿进口实物量17227吨,折金属量3601.1吨,环比下滑41.2%,同比下滑1.4%。主要进口来源地中,来自东南亚、南美洲以及非洲的主要锡生产区的进口含锡量均呈现出下降趋势,仅澳洲进口量有所增长。截至2022年8月末,我国累计进口锡精矿4.6万吨金属量,同比增长63.4%。

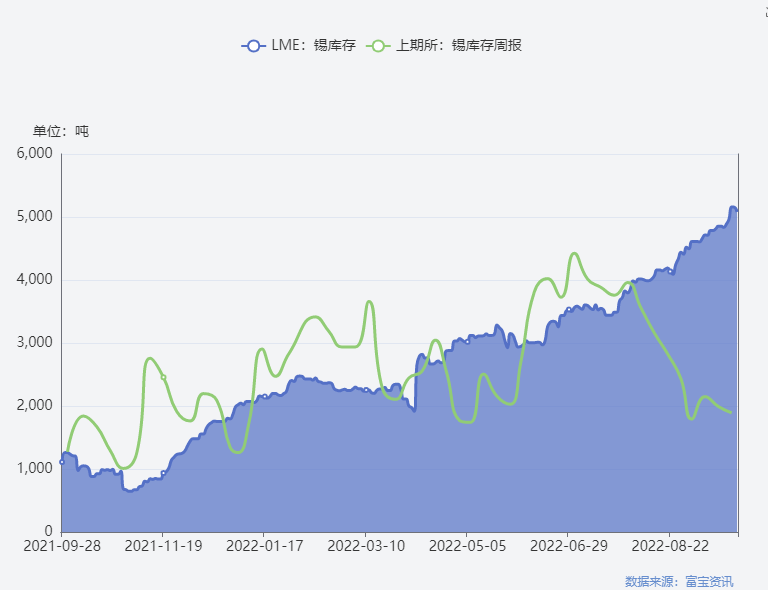

2、伦锡沪锡库存情况

库存方面,上期所库存有所下降,LME库存维持高位,社会库存环比减少,利多锡价。截止9月27日LME锡库存录得5080吨,上期所沪锡录得周度库存1891吨。精炼锡目前基本面依然疲软,未来随着复产产能的持续放量,在依然整体偏低的下游开工面前,将呈现供大于求的格局。目前现货成交平平,下游以刚需采购为主,有一定低价接货的意愿。

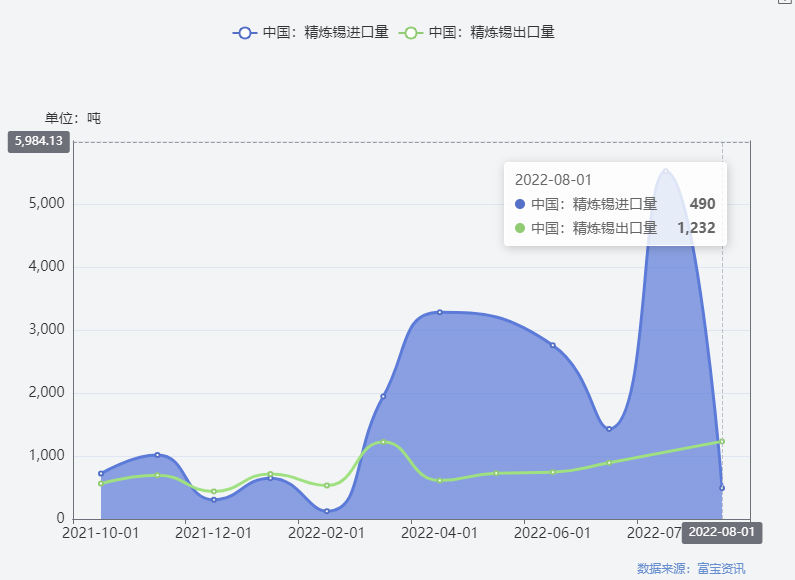

3、精锡进出口端

8月进口业务窗口关闭,但出口业务明显。由于内外盘均价价差达到2626.3元/吨,使得精锡进口大幅下降;而受近期人民币汇率贬值的影响,精锡进料加工贸易活跃,促使当月出口量呈现大幅增长态势。具体数据看,2022年8月我国精锡进口量为490吨,环比下滑65.7%,同比仍有11倍的增长幅度,其中来自印尼和马来西亚的进口锡锭约占进口总量的80%;8月精锡出口量明显增加至1232吨,环比增长38.0%,同比增长56.3%,这其中将近90%是出自进料加工贸易。截至2022年8月末,我国累计进口精锡达到16197吨,同比上涨477.6%;累计出口精锡6678吨,同比下滑42.0%;前8个月累计净进口精锡9519吨。

4、冶炼端

国内冶炼方面,2022年1-8月,国内锡锭(原生+再生)产量达到12.83万吨,较去年同期下降4.28%。9月对国内21家冶炼厂产量统计结果显示,2022年8月精锡总产量为14347吨,环比上涨129.9%,同比上涨7.5%。随着检修后复产爬坡期的结束,西南、华南、华东等主要冶炼区域产量均有不同程度的明显涨幅,环比分别上涨516.7%、84.2%和14.4%。

据了解,8月份云锡郴州冶炼厂例行检修,安徽省限电情况已基本缓解,内蒙古赤峰以及赣州市的疫情情况目前对当地锡生产经营影响有限。由于近期绝大部分冶炼厂恢复以往正常月产量,这也使得市场上的锡精矿原料短缺程度再次加剧,精矿加工费也再度回落。40度加工费维持在2万元/吨,较中秋节前减少2000元/吨。由于目前现货市场交易活跃度较差,个别企业仍打算维持低生产模式运营。总体看,预计9月的精锡产量将稳定在1.5万吨水平。料10月开工率或稳中有升。不过需警惕各地零星疫情有所反复,警惕疫情风险。

需求端

国内来看,目前锡市整体是供需面持续偏弱。国内疫情多地散发的影响,下游整体消费却偏弱,新能源汽车电子元器件和光伏用锡方面虽然维持高景气,但对锡焊料消费拉动有限。下游焊料企业开工率同比依然维持偏低水平,需求未见明显改善,但下游企业刚需采购、国内锡库存偏低水平或在锡价低位上形成一定支撑。预计在供需处于双弱格局、消费不景气背景下,沪锡仍将低位承压运行。

另外,终端行业尤其是电子行业并未有明显好转,目前电子行业库存周期可能对锡消费仍有拖累,大幅回暖难度较大。光伏消费领域虽有较高增速,但是其占比偏低,对整体消费的拉动能力比较有限。此外,在欧美大幅加息背景下,强势的美元对锡价有一定压制,海外消费也有随之进一步走差的可能性。

沪锡基本面赢弱,未来锡价走势如何?

对于后市走势,短期内美元上行斜率放缓,锡价企稳振荡为主,或有阶段性反弹可能,不过上行空间或有限,预计10月份国内沪锡主力上方难以达到20万/吨。伦锡大概会2.4万美元下方震荡运行。

从中期来看,影响美元走强的原因并未完全消除,强美元格局预计仍将延续,叠加海外经济衰退压力渐强,宏观利空将继续压制锡价。此外,锡基本面呈内强外弱格局,虽然国内低库存状况延续,但当前供应持稳、需求疲弱,下游对锡价上涨的接受度较差,现货成交表现不佳,基本面对锡价的支撑不足,预计沪锡上行空间有限,以区间震荡思路对待。

预计接下来锡价低位区间运行为主,区间关注16.5-19.5万元。操作思路,这边是建议尽量偏空思路对待。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们