一、近期猪价走势成因分析

从乐观到悲观,10月生猪现货价格再度上演过山车行情。受节前提前出栏、假期调运不畅、节假日集团出栏放量减少、养殖端惜售情绪较重、节假日需求提振等因素影响,国庆期间猪价超预期上涨。高价强化压栏及二育情绪,节后猪价强势运行,涌益跟踪外三元全国均价在10月19日达到高点28.52元/公斤,较9月底24.32元/公斤上涨约17%,较3月20日价格谷底11.48元/公斤上涨148%。猪价高位,市场情绪波动加剧。10月下旬猪价掉头向下,官方持续发声“保供稳价”,规模场增量,高价抑需且局部地区疫情反复令需求预期转差,跌价驱动出栏情绪,散户认价程度提升,至月底生猪现货价格回落至25.53元/公斤。市场近端关注此前压栏及二育的出栏情况,11月后关注需求兑现情况。

相较强势的现货市场,期货表现较为谨慎。近月合约主要跟随现货,远月合约受资金情绪预期影响。现货价格强势令市场担忧传统旺季供应压力后移以及需求对高价的承受力,10月28日1月合约基差4490元/吨。今年5月以来能繁母猪存栏环比转正,明年猪价存趋势下行预期,结合季节性因素,明年3月和5月合约显著贴水。

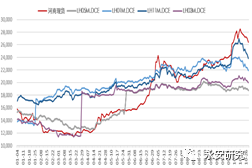

图1:生猪期现货价格走势

数据来源:涌益咨询、wind

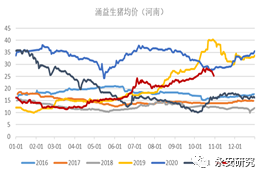

图2:生猪现货价格季节性走势

数据来源:涌益咨询

二、市场供需形势分析

1.关注短期肥猪出栏进度

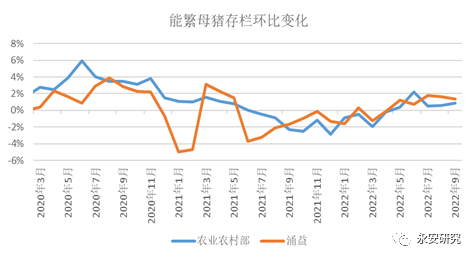

市场对于能繁母猪存栏变化趋势存一致性预期,但对于幅度存分歧。今年4月以来新一轮猪价上涨周期启动,价格方向由产能指引。官方数据显示,全国能繁母猪存栏量在2021年6月份达到峰值4564万头,按照10个月生产周期,对应出栏高峰为2022年3-4月。去年6月全行业进入亏损状态,产能开始去化直至今年4月,仅从能繁母猪到生猪出栏量传导角度来看,奠定今年4-5月开始生猪供应收缩基调,四季度生猪出栏受年初能繁母猪存栏量影响,故年前生猪供应基数仍有限。但静态存栏提供价格方向,动态供应决定价格运行节奏与空间。

图3:能繁母猪存栏变化趋势

数据来源:农业农村部、统计局、涌益资讯

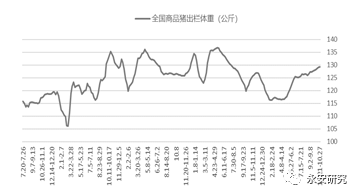

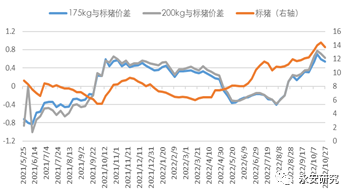

6月猪价超预期上涨巩固缺猪逻辑,市场对下半年行情一致性向好预期下,加之四季度本身大体重猪具有季节性需求,涨价、压栏和二次育肥情绪形成循环,近端惜售带来供应压力后移风险。体重一路增长,10月27日当周涌益跟踪出栏均重129.43kg,处于历史同期较高水平。8月中旬后,大猪与标猪价差较往年提前拉开,国庆节后肥标价差进一步走阔。近两周肥标价差连续回落,175公斤与标猪价差从最高的0.70元/斤降至0.54元/斤,表明肥猪出栏有所增加,但目前猪价仍处高位,旺季尚未来临,跌价后抗价情绪犹存,部分养殖端仍存压栏待涨心态,关注11月价格表现检验肥猪出栏进度,供给节奏为传统旺季价格提供不确定性。

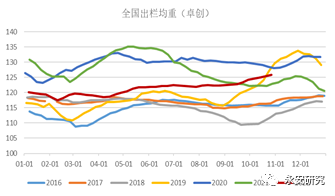

图4:生猪出栏均重

数据来源:涌益咨询

图5:生猪出栏均重季节性

数据来源:卓创资讯

图6:肥猪和标猪价差

数据来源:涌益咨询

2.逐步进入需求交易时段

四季度天气转冷、腌腊灌肠以及春节等刚性需求客观存在,重点需要关注需求增幅,这也是市场目前较大的分歧所在。今年前期需求整体表现一般。与去年国庆前后天气降温以及猪价低位形成鲜明对比的是,今年国庆前后猪价均维持强势,高价抑需,此外当前气温偏高,南方腌腊灌肠等活动尚未启动,国庆节后需求持续疲软。后期需求走向一方面看价格,价格回落则仍有想象空间,价格若维持高位则要考虑季节性需求是否会打折扣。另一方面需要关注新冠疫情发展。近期各地疫情再有反复,整体宏观情绪相对弱势,需求弱预期转向也是近期价格回落诱因之一。

图7:屠宰企业日度屠宰量

数据来源:涌益咨询

3.长周期猪价偏弱

长周期来看,产能周期指引价格周期。官方数据显示,5月末能繁母猪存栏4192万头,结束连续10个月的回调,环比增长0.4%。三季度末能繁母猪存栏4362万头,连续5个月回升;涌益数据显示,4月能繁母猪存栏环比-0.13%,5月环比回升1.23%,6月环比上涨0.71%,7月环比增加1.79%。8月环比增加1.63%;9月环比增加1.39%。从产能变动趋势来讲,5月以来能繁母猪环比回升对应明年一季度后供应增加趋势,猪价承压。但能繁母猪对应到出栏供应还受到疫病、养殖端基于价格预期的不同养殖决策等因素影响,此外对价格的影响还需匹配需求等因素,需动态跟踪评估。去年下半年至今年年初深度亏损令散户去化较为明显,受制于资金能力有限、补母猪周期长投入高、疫病风险、猪价不确定性、出栏对应时间段等因素限制和考虑,较高盈利水平下市场补栏情绪仍显谨慎,母猪价格表现滞后,令市场对明年上半年供应增量存分歧。国庆节后现货价格超预期上涨令部分养殖户对后市情绪好转,仔猪和母猪价格出现回升,关注补栏情绪。非瘟以来市场情绪以及预期的快速切换加剧猪价波动,超预期上涨和下跌成市场常态,情绪影响阶段压栏/出栏意愿易引起近远端供需错配进而带来长周期下差异于季节性的节奏性行情仍是交易的重点以及难点。

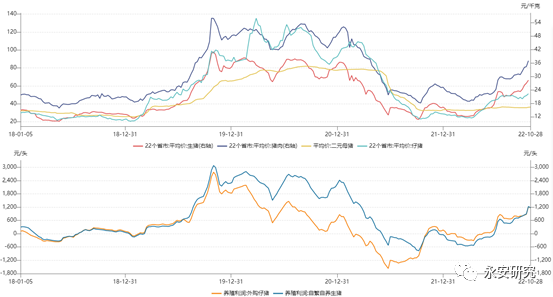

图8:生猪、仔猪、二元母猪、猪肉价格及养殖利润

数据来源:wind

三、后市展望

四季度生猪市场面临供需双增、政策引导持续的复杂局面。供应端,前期能繁母猪存栏处于低位令四季度出栏基数有限,但压栏以及二次育肥增加旺季供应压力,出栏均重以及饲料数据提供验证。近期猪价回落出栏情绪增加,但目前猪价仍处高位,旺季尚未来临,部分养殖端仍存压栏待涨心态,关注散户抛压进度,供给节奏为传统旺季价格提供不确定性。需求端,天气转冷、腌腊灌肠以及春节等刚性需求客观存在,重点关注需求增幅,这也是市场目前较大的分歧所在。今年前期需求整体表现一般。后期需求走向一方面看价格,另一方面需要关注新冠疫情。近期各地疫情再有反复,整体宏观情绪相对弱势。此外“保供稳价”政策调控压力一直存在,旺季价格不宜过分乐观。长周期来看,今年5月以来能繁母猪存栏环比回升奠定明年一季度后出栏增加大基调,价格下行风险犹存。但对应到供应还受到疫病、养殖端基于价格预期的不同养殖决策等因素影响,此外对价格的影响还需匹配需求等因素,需动态跟踪评估。期货市场,目前旺季需求难以证伪,盘面呈现贴水结构,关注现货驱动与验证。近端现货价格波动影响远月价格预期,现货价格维持高位需警惕供应后移压力以及需求的承受力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们