01

现实端高基差低库存

10月中旬到10月底随着内地开工回升至高位水平以及新装置投产,内地供需转差, 现货价格下跌,而港口在到港量偏少与下游刚需备货下库存维持在同期低位水平,现货报价相对坚挺,港口基差一度走强到+380以上。进入11月,随着时间的推进高基差低库存格局逐步对多头有利,盘面逐步交易现实逻辑,在总体大宗商品反弹的氛围中甲醇盘面价格也迎来了低位回升。

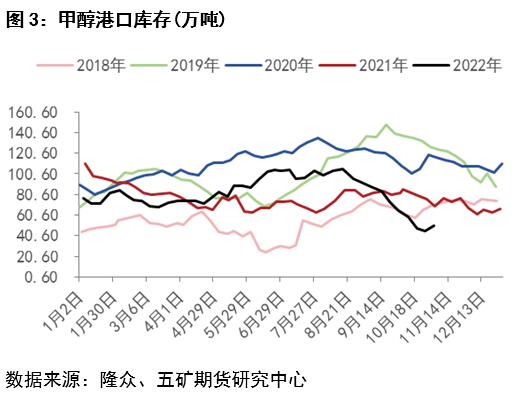

截止到11月9号,甲醇港口库存55.95万吨,绝对值仍处于5年来同期低位水平,支撑港口基差维持在+200以上。但本周库存继续低位回升,从后续供需格局来看,这里或将成为港口库存拐点。地区库存在10月后随着上游供应回归明显累库,目前最新库存51.27,处于同期高位水平。可以看到,10月后盘面价格的下跌主要锚定内地库存变化,交易的逻辑也主要定位内地供需格局。

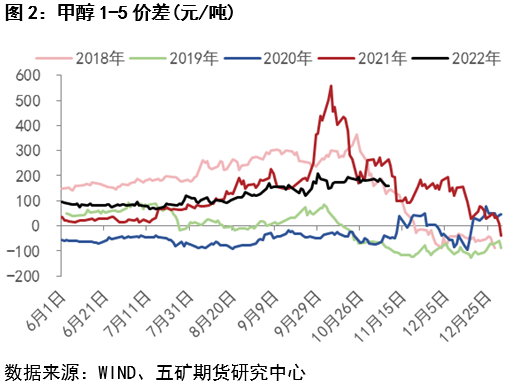

从盘面月差来看,随着盘面价格反弹1-5价差并没有跟随走强,市场对于明年需求有一定的好转预期,叠加近端供需出现一定的边际走弱导致05合约在反弹过程中以跟随为主。11月在供需矛盾不突出的背景下,高基差或仍对盘面起到一定的支撑作用。

02

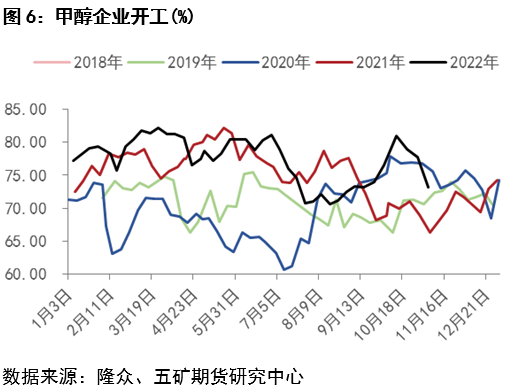

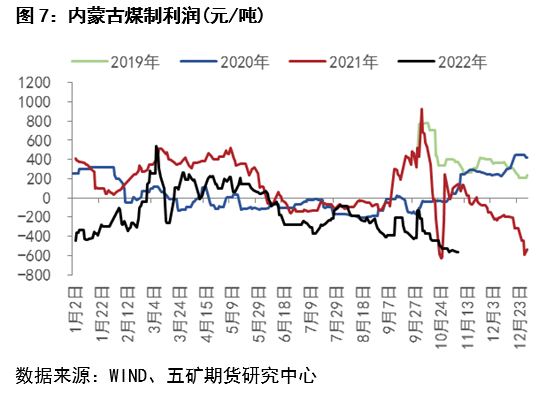

供应端仍有压力

甲醇终端需求疲软,而煤炭价格大幅走强后呈高位震荡格局,煤制企业利润大幅压缩。短期上游检修增多,企业开工高位回落。当前企业利润已处于极低水平,后续需求亦难见好转,预计利润仍将维持低位水平,利润修复需要煤炭价格下跌来实现。

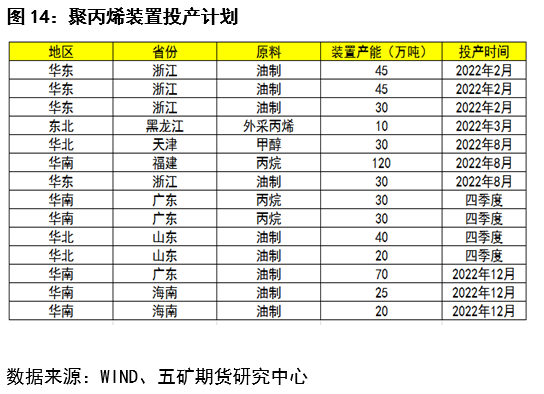

从装置投产看,内蒙古久泰200万吨已于10月中旬顺利投产,后续宁夏宝丰240万吨装置计划11月底投产,而配套的MTO装置预计于明年投产,因此若月底顺利投产,12月甲醇供需将明显转为过剩格局,01合约预计压力仍存。

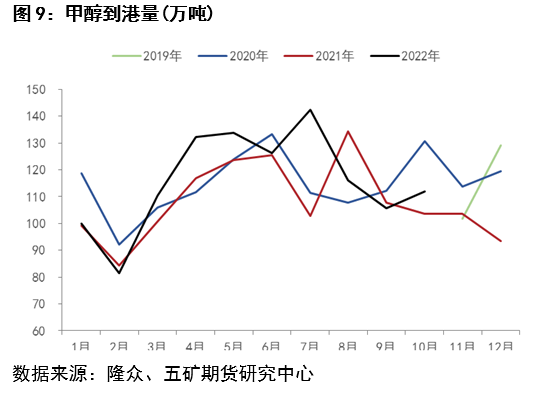

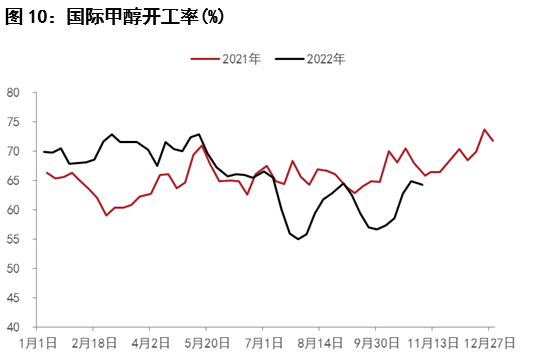

进口端10月份到港量112万吨,11月预计进口量100万吨左右。国际甲醇开工较低,上周负荷71.96%,环比小幅回落0.55%,同比低于去年同期水平。后续预计进口压力相对有限。

03

需求:MTO仍是拖累项

MTO下游产品弱势依旧,终端需求仍不见好转,10月份甲醇价格下挫,MTO利润被动跟随修复为主,但绝对水平依旧处于低位,企业亏损幅度较大。在供应端不出现大幅减产的背景下,甲醇上涨需求MTO利润出现好转,当前的MTO利润水平将持续压制甲醇的上行空间。

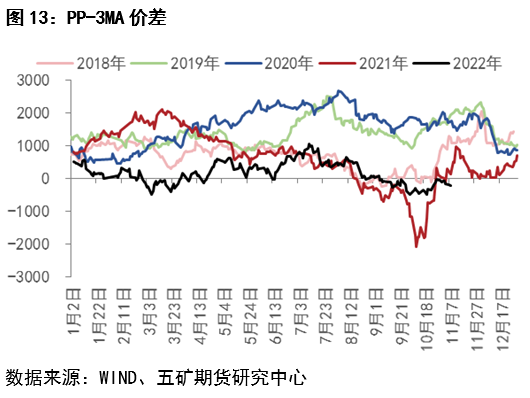

中期看,聚烯烃仍将面临大投产与弱消费格局,PP-3MA价差难以出现大幅走高,更多的是在甲醇下跌之后的价差阶段性修复,因此甲醇绝对价格高度受下游低利润的拖累。

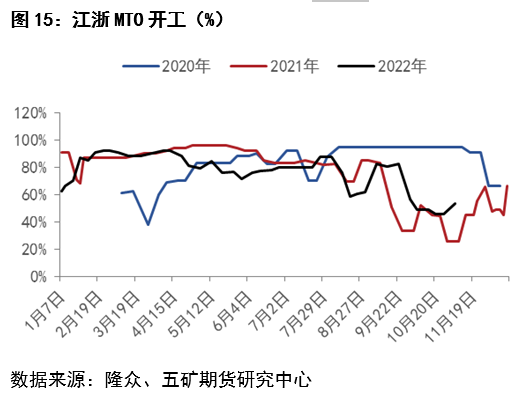

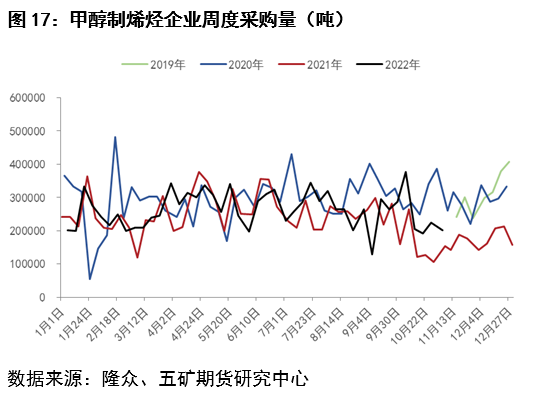

常州富德30万吨装置于10月底重启,宁波富德运行正常但开工不满,浙江兴兴停车检修,沿海装置开工不高,处于低位。总体看烯烃企业甲醇采购量高位回落,表现依旧弱势,短期难见改善。年内无新增MTO投产装置,宁夏宝丰115万吨装置预计于2023年投产,短期需求端无亮点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们