11月USDA报告主要内容:

11月美国2022/2023年度大豆单产预期50.2蒲式耳/英亩,10月预期为49.8蒲式耳/英亩,环比增加0.4蒲式耳/英亩;大豆压榨量预期22.45亿蒲式耳,10月预期为22.35亿蒲式耳,环比增加0.10亿蒲式耳;期末库存预期2.2亿蒲式耳,10月预期为2亿蒲式耳,环比增加0.2亿蒲式耳。

11月,USDA下调全球2022/23油籽产量预测100万吨,至6.45亿吨(去年同期6.05亿吨),源自于阿根廷大豆和乌克兰葵花籽产量下降,抵消了澳大利亚和欧盟油菜籽产量上升的影响。由于阿根廷大豆和澳大利亚油菜籽出口增加,油籽贸易略有上升。下阿根廷大豆和马来西亚棕榈仁加工的全球压榨量略有下降。全球油籽总库存上升主要是因为中国大豆库存增加。

USDA报告后,市场的分歧主要集中在以下几点:

1、美国内陆运力的正常化与进口大豆估值

2、四季度南美可出口量及阿根廷出口政策的预期

3、我国进口大豆的到港节奏及对基差的冲击幅度

美国内陆运力的正常化与进口大豆估值

根据美国国家海洋和大气管理局(NOAA)的美国冬季展望(10月20日发布),影响密西西比河系统(MRS)的干旱预计将持续或恶化。NOAA预测该地区一月份的降雨量接近或低于平均水平。一些托运人一直等到明年1月,甚至2023年春天才开始运送谷物,希望情况会有所改善。尽管近期对驳船的需求仍然存在,但驳船公司不愿意在前期承诺的基础上在近期增加更多的运费。11月1日当周,圣路易斯驳船现货价格较上周下跌9%,至每吨80.12美元,比10月11日当周的峰值低24%,但比去年高397%。

来源:NOAA,CFC农产品研究

据NOAA报道,密西西比河在田纳西州孟菲斯市河段的水位11月9日达到零下8.49英尺。这比上个月-10.81英尺的今年低点有所上升,这主要来自于11月以来密西西比河流域的降雨超预期增加,这有助于稳定水位。

来源:NOAA,CFC农产品研究

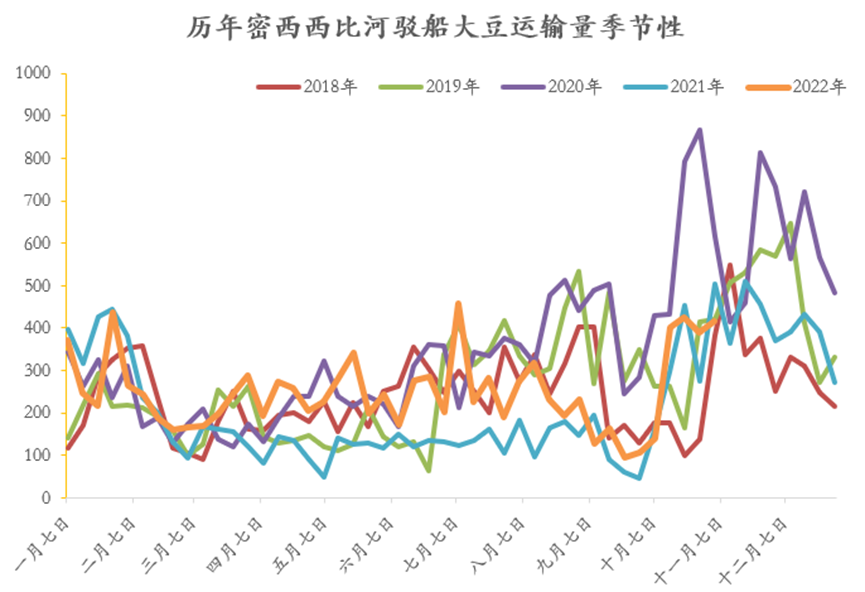

虽然密西西比河水位恢复速率不及预期,但是其运力有限给了美国大豆,美豆单周在该河的驳船运输量从9月30日当周的10.6万吨已经逐步上升到当下11月4日当周的41.7万吨。这很大程度缓和了美国运力带来的出口运力不足的忧虑,最近几周的美豆出口检验和出口量都印证着出口市场的恢复。

来源:华鸿,CFC农产品研究

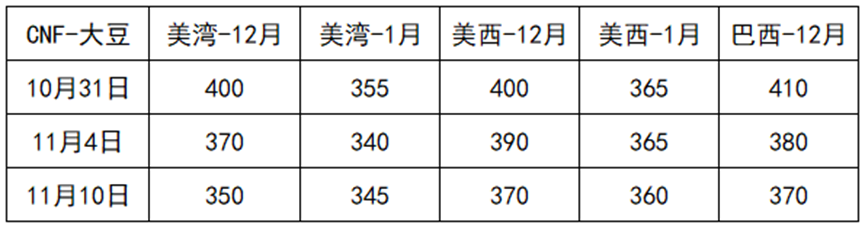

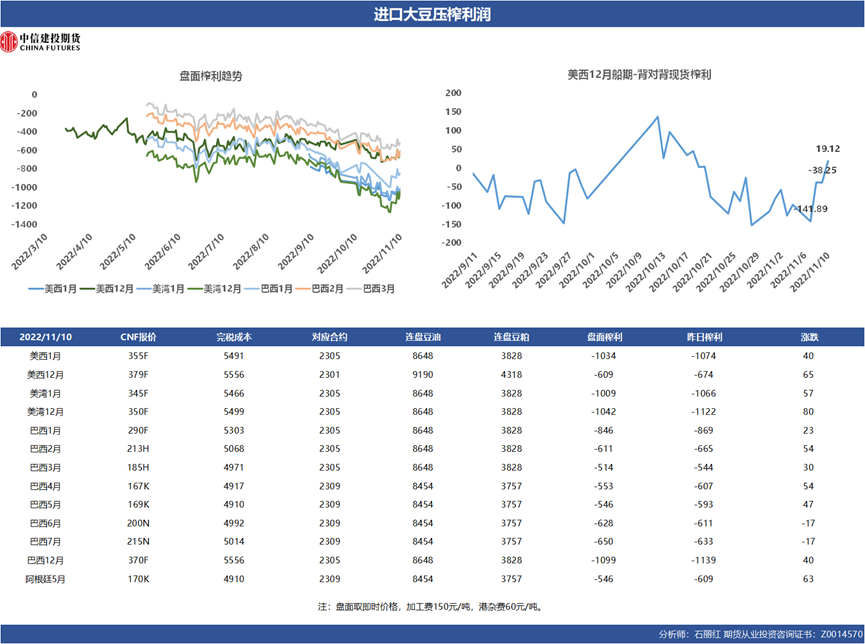

10月底以来,从美湾,美西和巴西发往中国的大豆CNF报价下跌40-50美分,相当程度抵消了本阶段美豆上行对进口大豆估值的影响。

四季度南美可出口量及阿根廷出口政策的预期

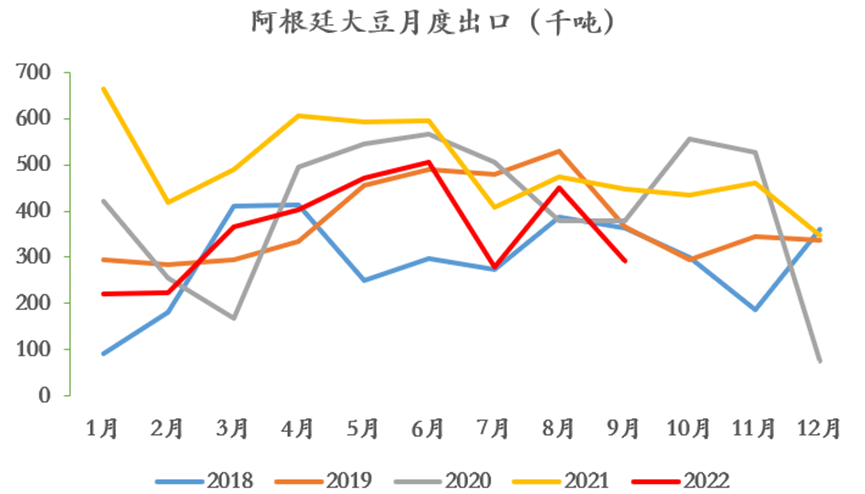

在市场高度关注未来南美的丰产预期的同时,当下南美可出口实际非常有限。11-12月巴西可出口粮400万吨以内,阿根廷11-12月出口预计70万吨以内,但值得关注的是9月份阿根廷政府的销售汇率补贴计划可能在11月中旬重启。换句话说,在巴西形成出口能力前,市场主要继续关注美豆的出口情况,而南美的低库存会一定程度体现为CNF价格的高位稳定。

来源:阿根廷农业部,CFC农产品研究

来源:Conab,CFC农产品研究

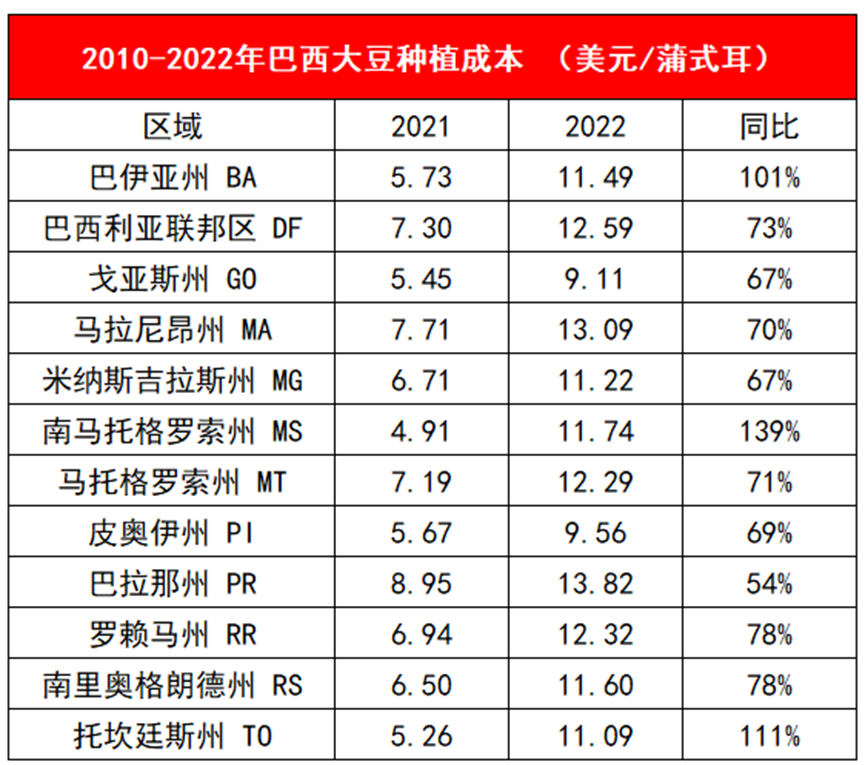

此外,我们关注到本年度巴西大豆种植成本有显著的增加,最低为戈亚斯州的9.11美元每蒲,最高为巴拉纳州的13.82美元每蒲,在成本分项中肥料,利息成本和固定资本机会成本同比增长最大。产量占比最大的马托格罗索成本12.29美元每蒲,这相当程度上给美豆提供了成本支撑。

我国进口大豆的到港节奏及对基差的冲击幅度

目前市场上主流的进口大豆到港预期是11月800万吨,12月1050万吨,但1-2月到港量或再度偏低,单月仅仅600-650万吨。市场非常警惕的是供应从10月进口大豆到港量410万吨左右增加到800-1000万吨的单月进口量对于基差的冲击,以及这个基差的骤降是否冲击01盘面价格。

华东地区现货基差报价(对应2301合约)11月1300元每吨,12月720元每吨,暗示大量到港下,12月基差有600元每吨的跌幅。

此外广东报出12-1月现货捆绑基差按500元/吨左右的基差销售,2-3月现货对01仍+200元每吨。

从拥有货权的油厂方来看,对未来供应宽松的预期仍旧是非常有限,而现货市场和油厂定价也逐步形成了越往后囤货,货值越高的惜售正反馈,这同步受到了当下生猪养殖二次育肥对需求的提振。因此以基差为逻辑,看涨01合约和1-5正套成为市场上的明牌。

从产业视角出发,已经逐步习惯豆粕高价,且渠道库存和饲料厂备货库存都偏低,一旦价格下行在初期不会导致需求急转直下,反而补库的需求能阶段性承接相对过量的进口到港。

空头无法自我证实12月份国内供应立刻转向宽松的局面,因此在现货最紧缺的时刻也逐步放弃了对远期利空的定价,以此引发的观察是:油脂油料的交易太成熟了,多头此前非常克制以至于空头没有左侧抢跑做空的边际。毕竟2-3月需求最弱的时刻,现货对01的定价仍有200的正基差。

来源:华鸿,CFC农产品研究

对于盘面的观察和思考:

认错和反思不应该有门槛,诚实且客观是分析工作者的基础要求。过分定价利空而忽视愈发强大的现实是前期看空打脸的主要原因,即对于美豆拐点和豆粕新高的错配认识不足。

今年美豆的拐点和豆粕拐点的错配现实源于2022年特殊的供应链条件,及以此展开的成本上升在产业链中的摊薄博弈。

翻牌交易是最近笔者创造的名词——当逼近交割月,未来原料到港量逐步明晰后,前期受需求抑制的近月合约以飙涨的方式向上修复基差,其要点在于农产品供应难以调节的背景下的高确定性,同时,此前需求的向下交易将多头介入的安全边际给的相当充分,这逐步成为油脂油料基本面交易的主流演武场。

市场基本认同现货的高点会在11月出现,而1月合约是否能在基差拐点后保持向上修复基差的动力成为阶段性的关键矛盾。

初步看法是在国内矛盾阶段性缓和后,豆粕的定价逻辑会重新切换回海外:CNF的拐点(12月370美分,2月210美分)是否被确认,南美播种及美豆粕低蛋白含量引致交割货源不足等交易主线。

如果01合约被当下的现实情绪裹挟,大幅拉涨或有重新左侧入场看空的机会,安全边际主要靠等。基于现实参与的01多和1-5正套的离场之前,大概率有进一步脉冲上行的演绎机会。

附-乌克兰葵花籽出口变化:

俄罗斯入侵乌克兰引发了全球油籽市场的一系列重大冲击。在冲突之前,乌克兰是向日葵的最大生产国和向日葵产品的最大出口国,占2020/21年全球贸易的一半。虽然这种情况仍在持续,但销售年度(2021年9月-2022年8月)的结束为评估冲突对向日葵贸易流的影响提供了一个机会。

战前,乌克兰生产向日葵主要是为了在国内压榨,然后出口到中国、欧盟和土耳其,出口到印度、中国和欧盟。敌对行动的开始对物流、基础设施和港口通道造成了巨大的打击,因为铁路、公路、储存和加工设施都是俄罗斯攻击的目标。国内加工商减少了业务,面临着通过定期海运路线出口的有限机会和不断减少的储存能力。由此产生的未加工葵花籽过剩在地理位置便利、压榨能力强的国家找到了新的出口目的地,如欧盟、土耳其和摩尔多瓦。尽管出货量在9月份大幅增加,但从2022年8月1日开始到营销年度结束,作为黑海谷物计划的一部分,乌克兰葵花籽及副产品出口不到25万吨。鉴于市场动态,与饲料谷物相比,葵花籽产品只占总量的一小部分,葵花籽出货量也很少。随着价格上涨和出口下降,目的地和产品类型的转变影响了全球消费。

在欧盟,廉价的乌克兰葵花籽导致葵花籽粕和葵花籽油在2021/22年度的油籽消费总量中占据更大的比例。在中国,疫情限制、经济疲软、消费疲软,加上全球植物油价格高企和乌克兰葵花籽油供应减少,导致该年度植物油进口总量下降。总的来说,与前一年相比,乌克兰出口了超过7 . 5倍的葵花籽,葵花油粕出口减少。贸易动荡的一年给这个国家留下了大量臃肿的向日葵库存。

今年对乌克兰向日葵和产品的贸易预测反映了较低的产量预期,以及持续扭曲的贸易模式和有限压榨的假设。目前,乌克兰2022/23年度的出口量预计为195万吨葵花籽、275万吨葵花籽粕和360万吨葵花籽油。由于干旱对自身油籽作物的影响,预计欧盟将继续进口大量向日葵。该地区的持续动荡、基础设施的破坏以及黑海谷物倡议的脆弱性仍然是不确定因素,将决定是否能够实现该国的出口量预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们