今年黑色产业链整体呈现重心不断下移的走势,该走势背后的根源可归结于疲弱的需求。

从宏观来看是内忧外患的不稳定性的冲击,从行业上来看是托底无法对冲下滑,从微观来看就是丧失季节活性的表观需求的压制,所以从价格的走势来看,呈现出了旺季先扬后抑、由预期过渡至现实的特征,淡季反而也会因为环比的相对稳定而出现阶段性冲高反弹的表现。

去年年末钢材市场的特点是随着疫情的蔓延,原料补库进程受到制约,钢厂利润被压缩,钢厂被迫加大检修力度,供需两端均呈季节性下滑的特点,原料价格坚挺带来的成本支撑力度较强,钢价整体维持在高位区间振荡。

今年与去年相同的是,原料库存偏低,钢厂利润格局持续较差,供需两端也维持双弱的特点,主要的支撑力量仍然是来自于原料价格的坚挺,不同的是按同期对比,一个月后的今天的疫情蔓延情况理应不会超过现在,而钢价的重心却已经大幅下移了,所以冬储意愿总体都是不强的,主要区别在于去年是冬储成本抬升压缩了经销商、中小型贸易商以及终端企业的冬储意愿,而今年则是以需求低迷和疫情反复为主对冬储意愿和积极性的打击。

此外,冬储与北材南下的关系也较为紧密,所以除了价格这一最重要的要素之外,南北价差对于钢贸商考虑是否囤货方面也是比较重要的。目前南北价差基本与去年同期水平相当,以上海和沈阳为代表的南北价差为零,以杭州和沈阳为代表的南北价差为60元/吨,基本都是同期低位,以广州和沈阳为代表的南北价差相对偏高,但同比也仅高于去年同期,所以目前南北价差也不具备支撑资源南下的条件,从库存角度来看,南北方市场的库存也还是以本地或者周边消化为主。所以从此方面来看,冬储积极性整体也并不会太好。

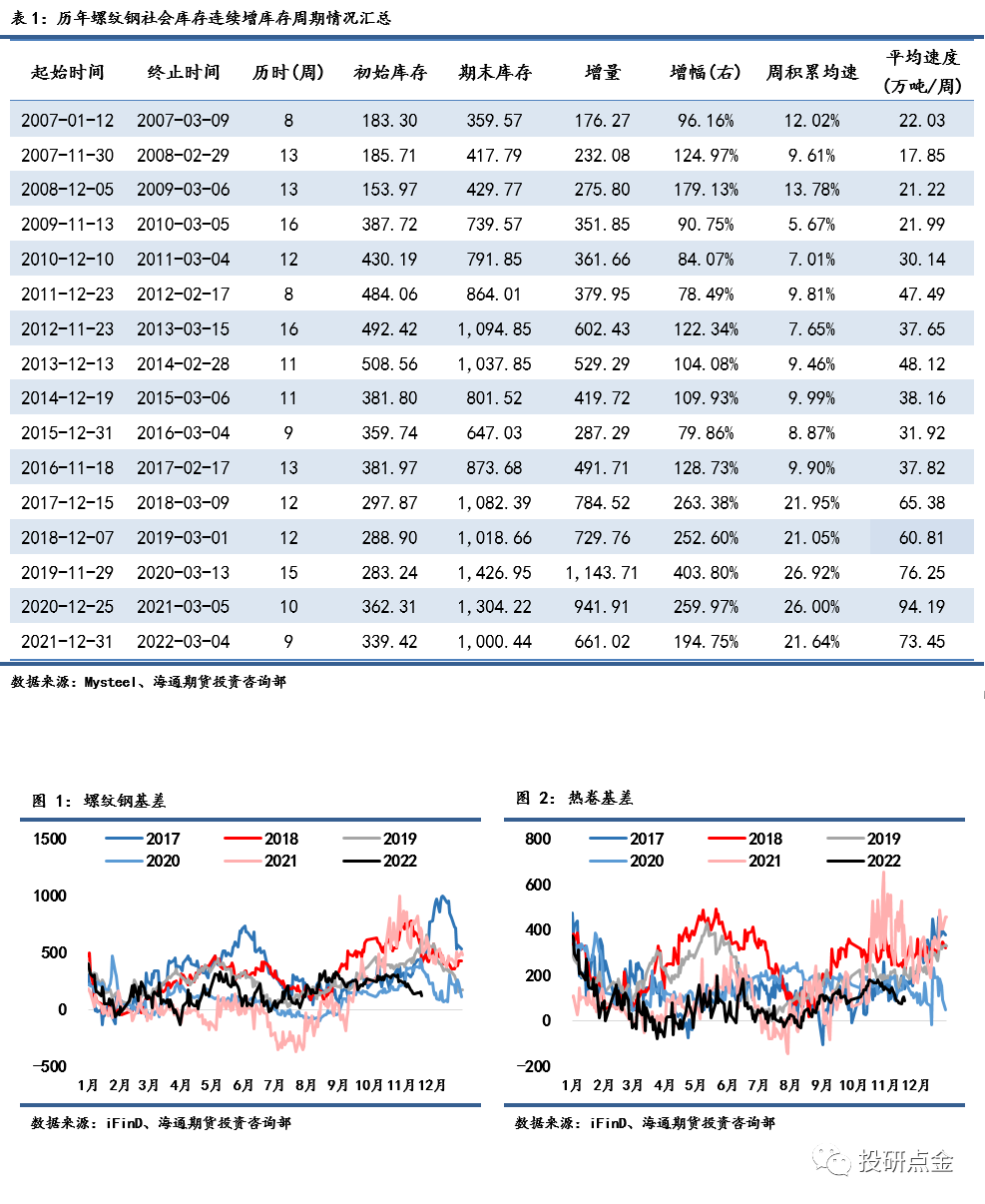

钢材冬储政策大多会在12月份陆续出台,由于2023年春节时间较早,因此预期冬储时间会短于去年,钢联《2023年建筑钢材冬储调研报告》中提到,今年的冬储时间主要集中在12月份,12月之前及之后冬储商户数量均较去年下降,即今年的冬储周期较去年缩短约两个月,且今年无冬储意愿的商户较去年翻倍,表明了今年东出贸易商的情绪以及冬储量均较去年明显下滑。

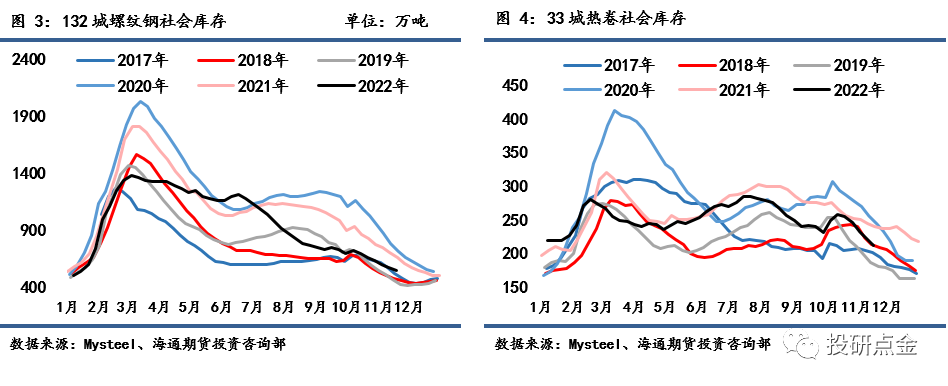

由于今年下半年钢材库存压力持续释放,基本稳定在近3-4年库存的低位水平,所以冬储周期的缩短以及意愿的走弱,将使得我们对于12月份开启的累库周期的积累幅度持较为保守态势,春节后库存端的压力也偏中性看待,基本面格局较当前可能不会出现明显改变。

11月起,钢材基差整体呈现出较为连续性的下行走势,螺纹钢和热卷期货贴水格局逐步得到修复,基差基本已处于历史同期最低水平,至于后续基差的走势,还是要看后期期货合约的运行逻辑在何方。往年12月初,螺纹钢和热卷期货主力合约便会从01合约切换至05合约,随着主力合约的切换,01合约的运行逻辑将更多转向至交割月的现实,也就是季节性需求淡季的作用可能会有所放大,而市场情绪也随着11月上旬和中旬的反弹表现得较为透彻,目前已逐步偏向观望居多。

所以从该角度来说,螺纹钢和热卷基差的下行修复空间可能会比较有限,所以今年可能不一定是在盘面冬储比较好的一年,直接在现货冬储可能会更合适一些,而基于当前以及2023年春节前后市场诸多的不确定性因素,如果企业需要从战略角度进行一定资源锁定,那么冬储行为还是要进行的,但在库存结构优化方面需要重点考虑,建议企业在冬储量的计划上适当保守一些,尽量不要做太多高风险的经营举措。而且基于往年钢价上半年的高点通常出现在3、4月份的规律,我们也建议参与冬储的企业可以在冬储资源开始出清的阶段进行卖出保值来予以一定保护。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们