01

上周COMEX铜市场回顾

上周COMEX铜价震荡回落,上周波动的根源海外主要来自通胀与央行会议。周二美国CPI超预期回落,一度激发市场风险偏好,铜价盘中一度大幅反弹,但是随后承压回落。周中美联储议息会议及新闻招待会,均向市场传递了鹰派信号,鲍威尔没有给市场任何关于明年降息的安慰。而随后进行的欧央行议息会议则更加鹰派,提出了后续几次会议依然会保持50BP的加息力度,拉加德在记者招待会上的表态甚至比联储更加鹰派。

这使得市场开始对明年衰退产生担忧,一个最直观的表现是,欧元兑美元在此期间反而下跌,推升了美元,这是避险情绪的发酵所致,市场开始不相信央行们能够在明年继续保持如此鹰派的货币政策。我们认为本周央行官员可能会在发言中安抚市场,但是对于衰退的定价会重新变得更为重要,铜价仍将面临压力。

资料来源:Wind

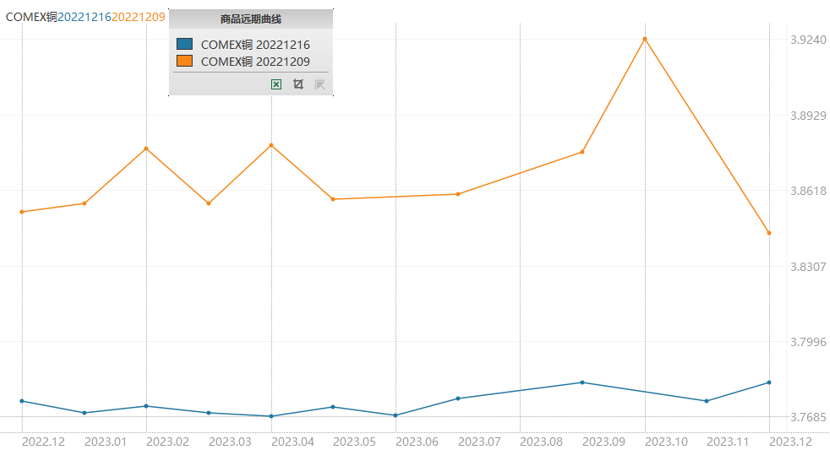

上周COMEX铜价格曲线较此前向下位移,价格曲线近端维持相对平坦的结构,并没有太明显的变化。目前北美库存依旧没有明显累库,使得COMEX铜库存仍旧维持在非常低的水平。目前美国跟有色需求有关的宏观和中观数据表现平平,我们会发现情况并不乐观,很多跟铜需求相关的领域都进入了主动去库存阶段,但是目前这种宏观情况尚未在微观层面得到体现。从平衡表来看,海外也确实没有太多的过剩,隐性库存的规模应该不大,这意味着,只要美国不出现深度衰退,可能后续也很难有明显累库。

图. COMEX铜价价格曲线

资料来源:Wind

02

上周SHFE铜市场回顾

上周SHFE铜价承压回落,预期的退潮对铜价形成了下行拖累。一方面是关于经济复苏的预期,此前市场对于疫情防控放开之后经济的恢复较为乐观,但是随着放开程度的深化,不少城市在与病毒共存的过程中实际上消费、人流等都出现了明显的收缩。这说明从放开到经济复苏还有很长的路要走,并且也会较为曲折,市场此前对放开后的复苏积极定价,但后续会有所调整。另一方面,中央经济工作会议上周也成功召开,目前对于明年经济也没有提出强刺激、放松地产等信号,此前市场也预期明年会有较强刺激、甚至默认地产领域有所放松,但是至少从目前来看这种预期也将有所调整。除此之外,目前即将进入季节性累库阶段,此前低库存所带来的支撑会逐渐减弱,加之价格处于相对高位,而预期有面临调整,预计铜价仍然将面临回调压力。

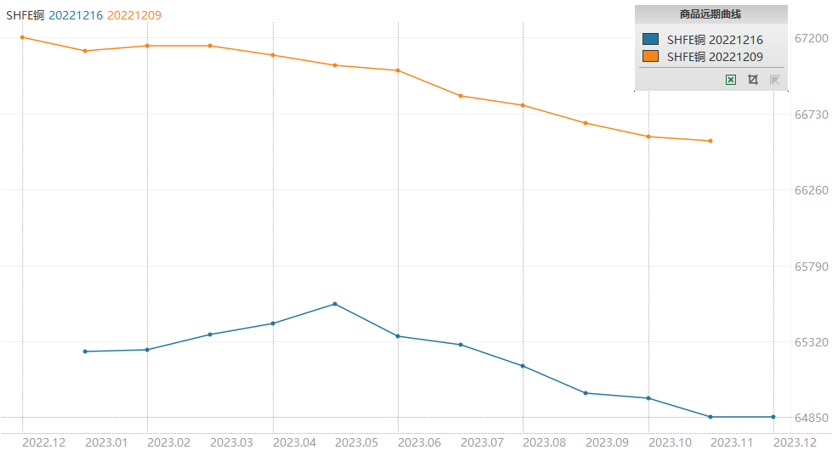

上周SHFE铜价格曲线较此前整体位移向下,月差进一步收敛,近端甚至已经出现了contango的情况,同时现货升水也出现大幅腰斩,主要还是因为进口铜大量到岗。经过了最近的变化之后,目前已经转向相对弱现实与相对强预期的组合。强预期来自20条宣布之后,市场对明年全面放开、经济复苏、需求改善的预期在逐渐增强。目前强预期越来越明显,中国合理、有序放开的迹象愈发清晰,市场还会继续认定这条路径去交易。而弱现实有所体现,但是并没有更明显的体现在库存上,这还需要时间。那么在这种组合之下,我们仍然认为价差结构会呈现一个逐渐收敛的back结构。

图.SHFE铜价价格曲线

资料来源:Wind

03

国内外市场跨市套利策略

上周SHFE/COMEX比价震荡回升,整体来看,比价近期走了一个宽幅震荡,这与我们近期指出的,反弹逻辑变弱相吻合,整体没有一个处于支配地位的逻辑,我们认为接下来仍然会出现这样的情况。主要在于接下来国内产量不低,但是需求逐渐环比走弱,进入季节性淡季。在这种情况下,后续库存更倾向于累积,而不是进一步去库,因此进口利润可能未必需要给到窗口打开的状态,因此比价可能暂时失去主逻辑,更多跟随汇率、已经绝对价格本身的波动率而波动。

图. SHFE/COMEX铜价比值

资料来源:Wind

04

宏观、供需和持仓分析

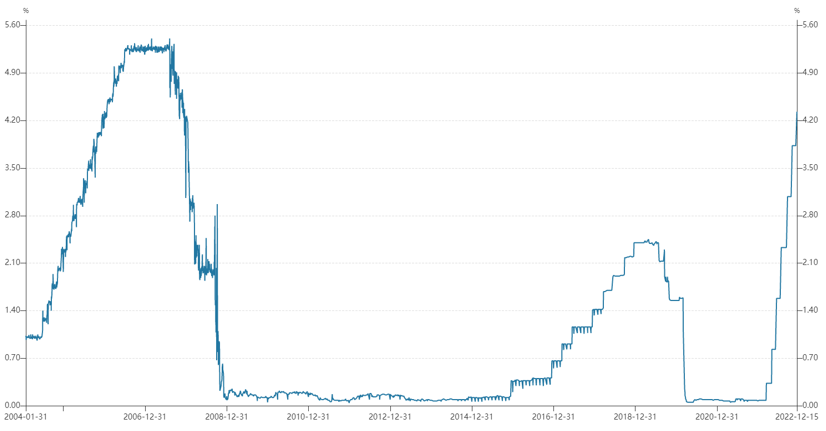

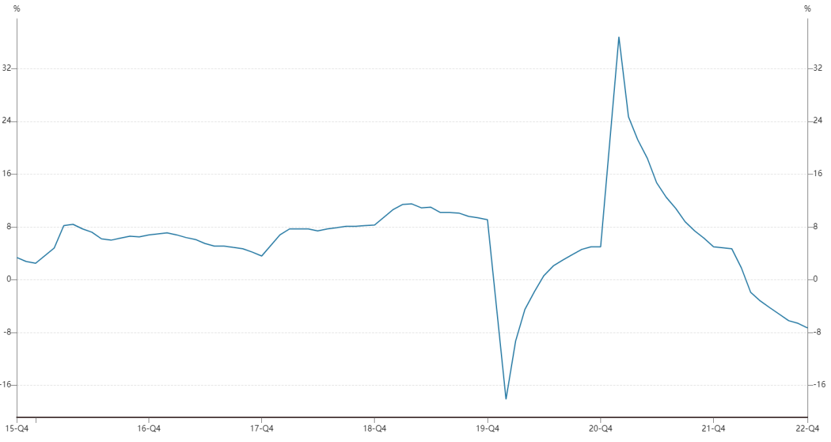

宏观海外方面,美联储宣布将加息50个基点,将基准利率提升至4.25%-4.50%。本次议息会议美联储以12-0的投票结果,全票通过将联邦基金利率目标区间上调50个基点至4.25%-4.50%的决定,符合市场预期。这是美联储今年以来第七次加息,也是在连续四次加息75个基点后,首次将加息幅度放缓至50个基点。美联储加息缓和的拐点出现了。同时,美联储12月继续维持950亿美元缩表规模,其中国债为600亿美元,MBS为350亿美元,同样符合市场预期。

图.联邦基金利率

资料来源:Wind

对经济展望方面,美联储将2022年经济增速的预期较之前的0.2%小幅上调至0.5%,将2023年的经济增速预期从1.2%下调至0.5%,将2024年的预期从1.7%下调至1.6%。同时,美联储下调了2022年的失业率至3.7%,将2023年的失业率预期由4.4%上调至4.6%,2024年和2025年的失业率预期也均有上调。鲍威尔在发布会上表示,美国经济与去年相比大幅放缓,利率敏感行业比如固定投资的需求已经有所下降,但是其他领域的回落仍然需要时间。尽管就业增长速度略有放缓,职位空缺有所减少,但劳动力市场依然处于失衡状态。目前薪资水平仍然远高于2%的通胀率,美联储在控制薪资方面还在寻求突破。

根据点阵图,利率预期有所上调,2023年19名美联储官员中有17人预测2023年联邦基金利率将超过5.0%,甚至有2人预测利率将达到5.5%-5.75%,中位数为5.0%-5.25%。12月公布的点阵图表明美联储内部分歧加大,这也许是货币政策缓慢转向的信号。共有14名官员预计2024年的联邦基金利率将高于4%,中位数为4.0%-4.25%。明年年初2次会议加息后,后续将停止加息,在财政压力之下,明年第三季度美联储很有可能将进入降息周期。

图. 美债10-2年期利差

资料来源:Wind

宏观国内方面,国家统计局公布了固定资产投资、社会消费品零售额、规模以上工业增加值与房地产开发投资销售等数据。

2022年1-11月固定资产投资520,043亿元,同比增长5.3%,较1-10月降低0.5%。其中,民间固定资产投资284,109亿元,同比增长1.1%,较上月下降0.5%。单月看,11月份固定资产投资同比增长0.7%,较上月下降3.6%,延续上月下滑趋势。

图. 中国基建投资增速

资料来源:Wind

分领域看,基建、制造业与房地产投资1-11月分别累计同比增长11.7%、9.3%与-9.8%,较1-10月份分别变化+0.2%、-0.4%、-1.0%。制造业投资相对较为稳定,基建投资增速连续7个月回升,继续保持高位,一定程度上对冲了房地产投资增速的下滑。房地产投资1-11月累计同比下降9.8%,延续1-10月跌幅扩大的态势。施工端数据依旧不理想,1-11月房屋施工面积累计同比下降6.5%,房屋新开工面积累计同比下降38.9%,房屋竣工面积累计同比下降19.0%。

图. 中国地产投资增速

数据来源:wind

11月份受到国内疫情多点反复影响,各项经济指标延续弱势,基本面仍较为疲软。投资中仅基建起到重要支撑作用,房地产投资增速仍不乐观,近期防控政策调整,疫情大面积反弹影响居民出行,消费场景受限拖累相关数据。后续随着稳增长政策发力以及防疫政策进一步优化,可能对经济起到一定提振作用。

从微观层面上看,干净铜精矿TC86.3-88.9美元/干吨,周均价87.1美元/干吨,较上周减少3.1美元/干吨。Mysteel干净铜精矿(26%)现货价2040-2096美元/干吨,周均价2070美元/干吨,较上周减少7美元/干吨。供应端干扰率提高,继Las Bambas持续堵路后秘鲁宣布紧急状态,First Quantum存在停产风险。现货市场的询报盘活跃度维持稳定,主流交易向2月/3月份船期的货物转移,个别炼厂补货。同时,长单的签订也在陆续推进中。

图. 铜精矿加工费

数据来源:wind

现货方面,上海电解铜市场货源较为充裕,现货升水承压下行。近期进口窗口持续关闭,亏损幅度在521~830元/吨区间,因此市场上进口好铜及湿法铜现货稀少,报价相对较高。报价以平水铜为主。临近年底,叠加疫情大规模传播,以及终端需求趋弱,许多下游企业计划提前放假,因此贸易商大幅让价出货。临近年底,需求难有回暖迹象。前期管控政策宽松带来的利好预期已基本被市场消化,预计升水也会逐渐回落。

图. 沪铜升贴水

数据来源:wind

库存方面,交割换月日,大量仓单交付,叠加12月临近年终长单最后交付结算周期,下游需求步入淡季,市场真正需求有限,交投多以贸易流转为主,因此库存继续增加。本周上海市场电解铜现货库存增加,周内铜价反弹,下游接货积极性下降,加之恰逢交割,仓单有所增加,因此上海库存增加。本周广东市场电解铜现货库存下降;本周广东市场升水较稳定,因此下游观望情绪稍有减弱,另一方面冶炼厂检修,导致到库量下降,因此广东库存下降。本周上海、广东两地保税区电解铜现货库存累计2.79万吨,较8日增0.99万吨,较12日减0.20万吨;上海保税区2.55万吨,较8日增0.75万吨,较12日降0.20万吨;广东保税区0.24万吨,较8日增0.24万吨,较12日持平;进口窗口亏损幅度有所扩大至800元/吨,外贸市场活跃度有限,到港量小幅减少,保税区库小降。

图. 全球精炼铜显性库存(含保税区)

数据来源:wind

需求方面,国内各主流市场8mm精铜杆加工费明显上调,其中上调幅度最大的要属广东市场,涨幅达310元/吨;精铜杆成交较上周略有好转,多数企业长单基本完成;再生铜杆成交表现不佳,主要成交集中在本周后半段;精废铜杆价差开始明显缩小,目前已运行至1000元/吨合理价差下方;后市来看,部分地区疫情管控措施开始放松,但由于临近年末,大部分企业着力在资金回笼和清理库存,近期市场价格相对混乱,高低价层出不穷。后续关注企业年末检修计划以及库存情况。

数据来源:wind

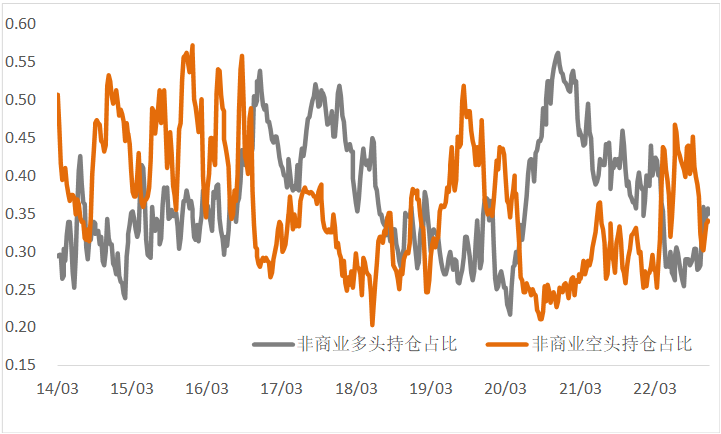

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

图. CFTC基金净持仓

数据来源:wind

总的来看,预期的退潮对铜价形成了下行拖累,除此之外,目前即将进入季节性累库阶段,此前低库存所带来的支撑会逐渐减弱,加之价格处于相对高位,而预期有面临调整,预计铜价仍然将面临回调压力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们