12月至今纯碱期货在重心大幅上移的基差修复行情中完成移仓换月。5月合约上周一度上攻至2800一线,随后夜盘开始震荡。

01 供需偏强,期货价格震荡

12月至今,国内纯碱在1月行情的带动下,强势上行。1月合约摸高2947,同时5月合约摸高2804。基本面角度,期货做多的市场信心一方面来自供需偏紧的实际情况,另一方面也来源于政策呵护。供需偏紧主要体现在,往年11月开始的累库,今年仍未至。这其中,光伏玻璃等的需求以及同比增加的出口需求是主要因素。政策面角度,房地产纾困政策的推出,推动下游房地产修复预期的确立,对于上游的纯碱的远期需求也会起到带动的作用。

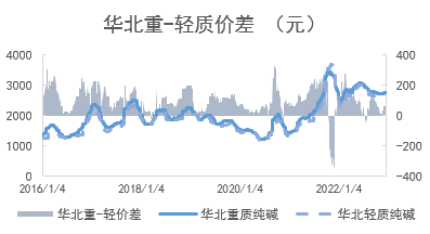

价差方面,目前华东地区重碱和轻碱价差小幅扩大,华北-华南重碱价差转弱,华北地区重碱和轻碱价差维持。各地区的现货表现而言,重碱现货存在区域性供需差。不过,目前重碱的利润较前期有一定回升,伴随着生产利润的好转,生产企业的开工率也处于高位水平,供给端进一步释放空间不大。下阶段供需平衡的变化仍需关注需求端。从这个意义上而言,5月合约周五的盘面的震荡是市场观望需求的体现。

图1:纯碱基差(元/吨)

图2:重碱跨地区价差(元/吨)

资料来源:Wind、卓创资讯、申万期货研究所

图3:重碱和轻碱价差(元/吨)

资料来源:Wind、卓创资讯、申万期货研究所

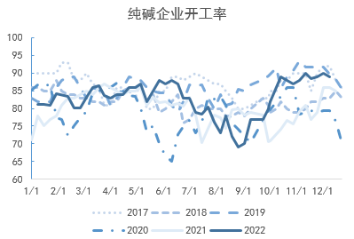

02 纯碱开工率持续处于高位

目前纯碱生产企业整体开工率89.1%,其中氨碱厂家平均开工94.4%,联碱厂家平均开工84.3%,天然碱厂平均开工89.5%。12月天津碱厂(80万吨)检修一周,目前在已经复产。江苏井神(60万吨)降负至70%,江西晶昊降负至70%。12月,中盐红四方(35万吨)有检修计划。

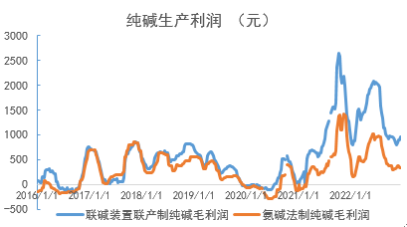

纯碱利润方面,目前联碱法装置和氨碱法装置生产利润整体回升。其中,联碱法装置利润则近回升至960元,氨碱法装置利润维持在340元。

图4:纯碱生产利润(元/吨)

图5:纯碱企业开工率(%)

资料来源:Wind、卓创资讯、申万期货研究所

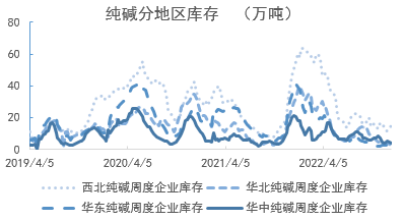

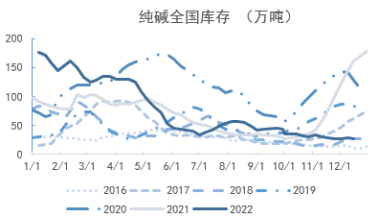

03 纯碱库存上周微幅去库

目前纯碱库存维持低位。截止,最新全国库存为27.52万吨,环比下降0.5万吨。分地区数据来看,西北地区纯碱库存14.8万吨(环比增加1.3万吨)。华北地区纯碱库存2.7万吨(环比下降0.6),华东库存2.7万吨(环比增加0.2),华中库存3.8万吨(环比下降0.6)。整体而言,主要区域库存分化,西北地区小幅累库。

图6:纯碱分地区生产企业库存(万吨)

图7:纯碱全国库存(万吨)

资料来源:Wind、卓创资讯、申万期货研究所

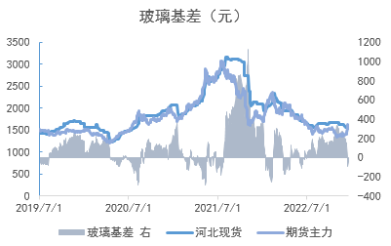

04 市场信心复苏,玻璃5月走强

4季度以来,玻璃期货大部分时间都处于大幅贴水状态运行。现货市场虽然弱势,但期货市场更显悲观。近期随着国内对于房地产企业的支撑政策的逐步推出,玻璃期货5月合约率先走强,同时1月合约移仓之后,也强势反弹至1500元上方,基差大幅收拢,快速地完成修复性反弹,从反弹力度而言是比较强劲的。

基本面角度,今年由于供需状况不佳,玻璃的存量调节进展缓慢,上周之前全国上游库存长期处于6000万重箱以上的水平。上周才去了200万重箱,目前全国玻璃生产企业库存仍在约5800万重箱。依靠市场消化存量难度上升,预期不佳之下,市场对于冬储之类的远期备货其实是有一定的担忧的。然而,随着房地产企业的支持政策推出之后,按照目前的供需情况来概算,明年5月的需求情况应会复苏。同时,11月底,期货5月合约贴水现货的幅度也很大。从产业角度而言,其实是非常利于实体企业尤其是采购方是比较有利的的,这点也是近期5月期货合约强势反弹的主要因素。

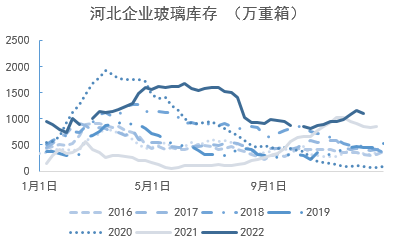

分区域库存水平来看,各主要玻璃的生产地区库存数据在高位波动。其中河北地区的玻璃生产企业库存1105(+50)万重箱,其他地区主要玻璃生产地区的库存为山东861(-23)、广东624(-33)、湖北306(-42)、江苏436(-16)(单位:万重箱),全国整体库存5765万重箱,较上周去库-252万重箱。

图8:玻璃基差(元/吨)

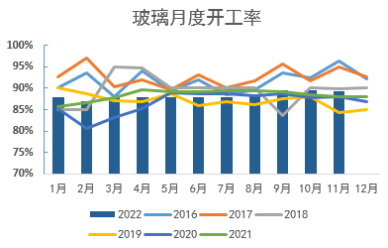

图9:玻璃月度开工(%)

资料来源:Wind、卓创资讯、申万期货研究所

图10:河北玻璃企业周度库存(万重箱)

图11:全国玻璃周度库存(万重箱)

资料来源:Wind、卓创资讯、申万期货研究所

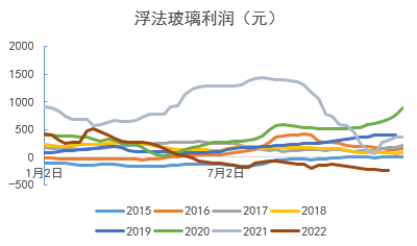

图12:浮法玻璃利润(元)

资料来源:Wind、卓创资讯、申万期货研究所

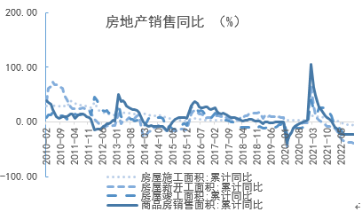

05 多重利好下,房地产业信心恢复

周末经济工作会议之后,国家对于2023年拉动内需的经济目标进一步明确,其中在坚持房住不炒的前期下,保障房屋刚性需求是下一步政策发力点。11月至今,国内房地产企业支持政策力度增加,尤其是支持房产企业发债的等工具同时拿出表明了对于房地产产业链的需求的重视力度提升。同时,新增资金的到位也有助于消化和盘活存量,从实物层面提升和释放需求。

图13:房地产销售同比(%)

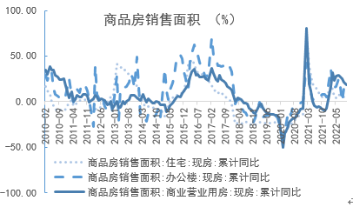

图14:房地产销售面积细分项(%)

资料来源:Wind、卓创资讯、申万期货研究所

06 结论

后市角度而言,我们仍需要关注基本面的实际确认的过程。其中,从玻璃的全国总体库存水平来看,确实处于供需去库的趋势。然而,其中供给端收缩依然起到较为重要的因素。表明了目前的玻璃的供需修复仍只是第一阶段。在供需略有好转的当下,我们既要保持乐观的精神,也要理性看待反弹高度。5月合约的价格在站上1600元之后,或逐步转为高位整理。纯碱方面,目前盘面对于基本面的修复基本完成,2023年多头的预期仍需要时间来确认,因此5月合约在前期连续上行之后或有震荡。

07 风险揭示

1、重碱重点装置检修意外增加

2、环保因素引发上游停产

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们