一、宏观经济回顾

1.1.全球新冠疫情依旧复杂严峻

2022 年全球新冠肺炎疫情形势依旧严峻复杂,是扰动各国产业链供给和需求的关键因素 之一。1-10 月份全球新冠肺炎累计确诊病例高达 3.39 亿例,日均新增确诊病例高达 111.49 万 例;其中,我国日均新增确诊病例为 520.38 例,美国日均新增确诊病例为 14.32 万例,德国 日均新增确诊病例为 9.36 万例,法国日均新增确诊病例为 8.83 万例,俄罗斯日均新增确诊病 例为 3.60 万例,日本日均新增确诊病例为 6.77 万例,韩国日均新增确诊病例为 8.22 万例,印 度日均新增确诊病例为 3.23 万例。

1.2.美国通胀数据再创新高并保持高增速,美联储货币政策加速收紧

2022 年前三季度,美国 CPI、PPI 和核心 CPI、PPI 再创新高且保持高增速,CPI 和 PPI 同比增速从第三季度开始逐月回落。2022 年 6 月美国 CPI 同比增速高达 9.10%,创下 40 多年 来的最高纪录。尽管美联储持续大幅加息,美国 CPI 和核心 CPI 增速依旧居高难下,CPI 月均 同比增速高达 8.32%,与 2021 年前三季度月均增速水平相比上升 4.28%;核心 CPI 月均同比 增速达 6.2%,与 2021 年前三季度月均增速水平相比上升 3.1%。美国 10 月 CPI 与核心 CPI 增速出现较明显回落,CPI 同比上涨 7.7%,前值 8.2%,预期值 8%;核心 CPI 同比上涨 6.3%,前值 6.6%,预期值 6.5%。美国 10 月 PPI 与核心 CPI 增速同样出现较明显回落,PPI 同比上 涨 8.0%,前值 8.5%,预期值 8.3%;核心 PPI 同比上涨 6.7%,前值 7.2%,预期值 7.2%。

美国就业数据表现较为强劲,失业率目前保持窄幅波动,尚未见到明显的抬升。10 月美国 新增非农就业人数为 26.1 万人,预期为 19.3 万人,前值为 31.5 万人;失业率为 3.7%,预期 值为 3.6%,前值为 3.5%。

前三季度美国 10 年期国债名义收益率和实际收益率快速攀升,11 月初开始呈震荡下行走 势。截至 2022年 10 月 31 日,美国 10 年期国债名义收益率从年初的 1.63%上行攀升至 4.10%, 实际收益率从年初的-0.97%上行攀升至 1.58%。截至 11 月 10 日,美国 10 年期国债名义收益 率和实际收益率分别为 3.82%和 1.43%。

前三季度美元对人民币汇率持续攀升,11 月初开始美元对人民币汇率走势震荡下行。2022 年前三季度,随着美联储持续大幅加息,欧元、英镑、日元、韩元等全球其他国家货币持续贬 值,美元对在岸人民币和离岸人民币汇率持续攀升,截至 2022 年 10 月 31 日,美元对在岸人 民币和离岸人民币汇率分别从年初的 6.35 和 6.38 攀升至 7.30 和 7.34,升幅分别为 14.96%和 15.05%。随着 11 月 10 日美国通胀数据的发布,美元对人民币汇率走势快速下行,截至 11 月 11 日,美元对在岸人民币和离岸人民币汇率分别为 7.11 和 7.09。

1.3.国内经济增速有所放缓,通胀保持温和,基建投资成稳增长主要抓手

受到美联储持续加息、疫情反复、房地产增速回落等因素影响,我国 GDP 增速有所放缓, 前三季度我国 GDP 同比增速为 3%。前三季度我国 GDP 同比增速分别为 4.8%、0.4%和 3.9%, 第二季度受到局部疫情冲击影响增速下滑明显,第三季度随着疫情稳定及复工复产的持续推进, GDP 同比逐步修复但增速有所放缓。前三季度 CPI 小幅抬升,受猪价、蔬果上涨影响致使 CPI 食品分项上涨较快,核心 CPI 小幅下降。截至 2022 年 10 月底,我国 CPI 由年初的 0.9%小幅 抬升至 2.1%;CPI 猪肉分项同比增速从 7 月开始由负转正并持续增长,带动 CPI 食品分项同 比增速大幅抬升,10 月 CPI 食品分项同比增速下降主要原因为 CPI 鲜菜和 CPI 鲜果分项同比 增速大幅下滑所致;受到 CPI 旅游及租赁房房租等分项同比增速下滑影响,核心 CPI 从年初的 1.2%下降至 10 月末的 0.6%。

PPI 逐月回落,生产资料分项和有色金属冶炼及压延加工业分项同比增速下滑较快。2022 年前三季度我国 PPI 月度同比增速从 9.10%回落至 0.90%,PPI 生产资料分项月度同比增速从 11.80%回落至 0.6%,PPI 生活资料分项月度同比增速从 0.80%上涨至 1.80%,PPI 有色金属 冶炼及压延加工业分项月度同比增速从 19.80%回落至-4.40%,PPI 有色金属矿采选业分项月 度同比增速从 11.10%回落至 3.9%。

基建固定资产投资完成额累计同比增速稳步抬升,成为经济稳增长的主要抓手,制造业增 速保持稳定,房地产增速持续回落。2022 年前三季度,我国制造业固定资产投资完成额累计 同比增速先从年初 20.9%的高位回落,随后保持约 10%的稳定增长;基础设施建设固定资产投 资完成额累计同比增速保持稳步增长,在 4 月疫情之后随着复工复产的稳步推进,从 5 月开始 逐月发力,截至三季度末,累计同比增速达 11.2%,已超过 3 月增速高点;房地产固定资产投 资完成额累计同比增速从 2021 年 2 月开始逐步回落,从 2022 年 4 月开始转入负增长且跌幅 不断扩大,截至三季度末,累计同比增速为-6.6%。

1.4.下游行业需求保持分化

1.4.1.地产:房地产价格指数增速持续放缓

房地产价格指数增速持续放缓。2022 年 9 月,70 个大中城市新建商品住宅价格指数同比 下跌 2.3%,环比下跌 0.3%,自 2021 年 5 月以来连续 16 个月下跌;二手住宅价格指数同比下 跌 3.5%,环比下跌 0.4%,自 2021 年 6 月以来连续 15 个月下跌;房地产开发投资累计同比下 降8.0%,连续6个月出现负增长;商品房销售额累计同比下降26.3%,自2021年2月(133.4%) 增速连续回落以来连续四月降幅持续小幅收窄;商品房销售面积累计同比下降 22.2%,自 2021 年 2 月(104.9%)以来增速连续回落。

2022 年前三季度,房地产开发企业房屋施工面积 878919 万平方米,同比下降 5.3%。其 中,住宅施工面积621201万平方米,下降5.4%。房屋新开工面积94767万平方米,下降38.0%。其中,住宅新开工面积 69483 万平方米,下降 38.7%。房屋竣工面积 40879 万平方米,下降 19.9%。其中,住宅竣工面积 29595 万平方米,下降 19.6%。

1.4.2.汽车:汽车产销逐渐回暖,新能源汽车产销保持高增速

2022 年前三季度,我国汽车累计产销量分别为 2011.80 万辆和 1947.00 万辆,分别同比 增长 8.10%和 4.40%;新能源汽车累计产销量分别完成 483.60 万辆和 456.68 万辆,分别同比 增长 112.50%和 111.76%。9 月,汽车产销当月同比增速收窄。根据中国汽车工业协会统计, 9 月我国汽车产销分别完成 275.80 万辆和 261.03 万辆,同比分别增长 25.40%和 25.74%。其 中,乘用车当月产销分别完成 240.90 万辆和 233.18 万辆;商用车当月产销分别完成 26.30 万 辆和 27.86 万辆。

二、有色金属行业2022年回顾

2022 年基本金属与黄金价格普遍呈现涨后跌走势。2022 年由于美联储持续大幅加息,LME 金属与 COMEX 黄金和白银价格普遍承压,截至 10 月 31 日,COMEX 黄金价格下跌 10.77%, COMEX 白银价格下跌 17.95%,LME 铜价格下跌 23.64%,LME 铝价格下跌 21.83%,LME 铅价格下跌 13.25%,LME 锌价格下跌 23.31%,LME 镍价格上涨 5.68%,LME 锡价格下跌 54.60%。

LME 和 SHFE 铝、铅、锌和镍库存较年初下降较多。截至 10 月末,LME 铝库存虽然月 度补库达 76.48%,但是年初以来库存下降 37.26%,SHFE 铝库存年初以来降幅达 68.83%。碳酸锂及金属(锂≥99%)价格大幅上涨。截至 2022 年 10 月 31 日,碳酸锂及金属(锂 ≥99%)价格年初以来涨幅分别为 100.72%和 109.96%;钼精矿和钼铁价格年初以来涨幅分别 为 39.22%和 37.42%;金属(钴≥99.8%)价格年初以来下跌 29.92%。

稀土氧化物价格普遍较年初有所下跌。截至 2022 年 10 月 31 日,氧化镧、氧化铈和氧化 镨延续去年跌势,年初以来跌幅分别为 33.33%、22.22%和 17.75%;氧化铽价格延续去年涨 势,年初以来涨幅达 17.45%。

2.1.有色板块行情回顾

截至 2022 年 10 月 31 日,年初以来,上证综指下跌 20.50%,有色板块下跌 19.24%,在 30 个行业中排名第 14。有色子行业中,黄金(-1.03%)、钨(-9.93%)、其他稀有金属(-11.10%)、 铝(-17.16%)、锂(-17.55%)、铅锌(-20.66%)、铜(-25.40%)、稀土及磁性材料(-34.70%)、 镍钴锡锑(-37.18%)。有色板块个股方面,24 家上涨,90 家下跌。

2.2.上游盈利保持高增长,中下游盈利呈现宽幅震荡

受到美联储持续加息、地缘政治冲突升级、全球疫情反复、部分地区限电限产等因素的影 响,2022 年前三季度有色金属行业整体盈利水平相较去年有所收窄。行业上游营收保持稳步 增长,盈利同比增速相较 2021 年有所放缓但仍保持高位,截至三季末,有色金属矿采选业营 业收入达 2531.5 亿元,同比增长 16.40%,营业利润达 545.80 亿元,同比增长 42.70%。行业 中下游营收和盈利相较去年均有所放缓,盈利增速从 8 月开始转为负增长,截至三季末,有色 金属冶炼及压延加工行业营业收入达 56179.10 亿元,同比增长 12.70%,营业利润达 1790.40 亿元,同比下降 14.5%。

2.3.基本金属和贵金属板块营收稳步增长,稀有金属板块表现亮眼

2.3.1.2022年前三季度铜、铝板块营收与归母净利增速呈逐季放缓态势

2022 年前三季度铜、铝板块营收与归母净利累计增速呈逐季放缓态势。2022 年前三季度,铜板块累计营收分别为 2674.06 亿元、5691.02 亿元和 8382.52 亿元, 分别同比增长 16.13%、10.91%和 7.98%;归母净利润分别为 41.25 亿元、89.16 亿元和 120.63 亿元,分别同比增长 57.26%、16.64%和-1.87%。铝板块前三季度累计营收分别为 1646.24 亿元、3272.92 亿元和 4760.50 亿元,分别同比 增长 38.64%、23.39%和 14.04%;归母净利润分别为 97.12 亿元、216.51 亿元和 279.72 亿 元,分别同比增长 83.26%、52.12%和 21.76%。铅锌板块前三季度累计营收分别为 413.36 亿元、898.57 亿元和 1262.29 亿元,分别同比 增长 27.91%、29.78%和 15.53%;归母净利润分别为 14.20 亿元、36.37 亿元和 48.35 亿元, 分别同比增长-4.75%、9.63%和-3.39%。

2.3.2.2022年前三季度黄金板块营收和归母净利增速有所回落但仍保持较高增速

2022 年前三季度黄金板块营收与归母净利累计增速呈逐季放缓态势但仍保持较高增速。2022 年前三季度,黄金板块累计营收分别为 1132.69 元、2288.52 亿元和 3497.51 亿元,分别 同比增长 34.08%、22.86%和 21.73%;归母净利润分别为 75.36 亿元、157.74 亿元和 210.79 亿元,分别同比增长 126.84%、110.21%和 54.87%。

2.3.3.2022年前三季度稀有金属板块营收保持高增长,锂板块表现抢眼

2022 年前三季度稀有金属板块营收与归母净利累计增速呈现分化态势。2022 年前三季度,稀土及磁性材料板块累计营收分别为 254.42 亿元、551.59 亿元和 813.42 亿元,分别同比增长 60.34%、54.51%和 40.93%;归母净利润分别为 30.88 亿元、63.97 亿元和 90.68 亿元,分别同比增长 81.31%、65.35%和 52.78%。镍钴锡锑板块前三季度累计营收分别为 317.16 亿元、679.38 亿元和 992.79 亿元,分别同 比增长 41.09%、41.03%和 36.08%;归母净利润分别为 30.93 亿元、47.36 亿元和 51.71 亿元, 分别同比增长 115.80%、39.48%和-7.49%。

钨板块前三季度累计营收分别为 148.55 亿元、335.21 亿元和 506.78 亿元,分别同比增长 49.67%、49.09%和 44.66%;归母净利润分别为 5.64 亿元、13.04 亿元和 19.05 亿元,分别 同比增长 39.43%、38.36%和 24.80%。锂板块前三季度累计营收分别为 127.87 亿元、348.59 亿元和 620.78 亿元,分别同比增长 304.73%、338.14%和 361.52%;归母净利润分别为 81.77 亿元、211.76 亿元和 363.81 亿元, 分别同比增长 2327.02%、1074.80%和 918.22%。其他稀有金属板块前三季度累计营收分别为 750.11 亿元、1567.99 亿元和 2318.29 亿元, 分别同比增长 22.21%、17.46%和 13.10%;归母净利润分别为 62.62 亿元、126.62 亿元和 170.55 亿元,分别同比增长 106.12%、69.01%和 32.73%。

三、2023年展望:黄金为矛,锂铝为伴

3.1.基本金属迈向高质量发展路线

《2030 年前碳达峰行动方案》指出,确实现碳达峰、碳中和目标,要坚持“全国统筹、 节约优先、双轮驱动、内外畅通、防范风险”的工作原则;提出了构建绿色低碳循环发展经济 体系、提升能源利用效率、提高非化石能源消费比重、降低二氧化碳排放水平、提升生态系统 碳汇能力等五方面主要目标,提出 11 个方面 37 项重点任务。其中大部分内容均涉及电力、电 解铝等高耗能行业及新能源行业。2022 年 11 月 15 日,工信部、发改委和生态环境部三部门联合印发《有色金属行业碳达峰实施方案》,主要对有色金属行业的高质量发展指明路线并提出具体要求。

3.2.黄金:美联储加息预期放缓,全球局势复杂多变,黄金配置优势凸显

截至 2022 年 11 月 23 日,美联储共计加息 6 次,美国联邦基金目标区间从 0%-0.25%上 调至 3.75%-4.00%,2022 年前三季度,COMEX 黄金期货收盘价均价分别为 1876.49 美元/盎 司、1869.92 美元/盎司和 1726.39 美元/盎司,二、三季度环比分别下跌 0.35%、7.68%。11 月 10 日公布的美国 10 月 CPI 和核心 CPI 同比增速均低于预期,CPI 同比增速连续 4 个月出 现回落,美联储加息放缓预期增强,美联储 12 月议息会议加息 50 个基点的概率显著增强,CME 利率期货隐含的加息预期区间回调至 4.5%-4.75%,随着美元指数与美债实际收益率逐渐筑顶 回落,明年黄金价格有望打开上涨空间。

3.2.1.美国10月CPI增速回落,美元指数与美债收益率同步回落,美联储放缓加息预期增强

2022 年美联储持续大幅加息并开启缩表。2022 年 1 月 27 日美联储公布利率决议,并表 示会适当加息,在加息结束后开始缩表,截至 2022 年 11 月 7 日,美联储年内加息共计 6 次,分别为 2022 年 3 月 17 日加息 25 个基点、5 月 5 日加息 50 个基点、6 月 15 日加息 75 个基 点(1994 年 11 月 15 日以来单次最大加息幅度)、7 月 28 日加息 75 个基点、9 月 21 日加息 75个基点、11月3日加息75个基点,美国联邦基金目标区间从0%-0.25%上调至3.75%-4.00%。鲍威尔表示 12 月可能会放慢加息,但最终的利率水平将高于先行预期。2022 年美国和欧元区 ZEW 经济景气指数整体呈快速下降态势。从 2022 年 3 月开始,美 国与欧元区 ZEW 经济景气指数双双由正转负并持续回落,截至 2022 年 10 月末,美国和欧元 区 ZEW 经济景气指数分别为为-45.60 和-59.70,较年初分别下降 68 和 109.1。

美国综合、制造业和服务业 PMI 逐步回落。美国综合和服务业 PMI 于 2022 年 3 月见顶并 随后开始回落,7月双双跌破荣枯线,10月美国综合和服务业PMI终值分别为48.20%和47.80%;美国制造业 PMI 从四月底开始逐步回落,截至 10 月底,制造业 PMI 为 50.40%,已处在荣枯 线附近。美国 10 月综合、制造业和服务业 PMI 三项数据均创下 2020 年 6 月以来新低。欧元区综合、制造业和服务业 PMI 基本与美国 PMI 数据同步回落。欧元区综合、制造业 和服务业 PMI 于 2022 年 3-4 月开始见顶回落,综合 PMI 与制造业 PMI 在 7 月跌破荣枯线, 服务业PMI在8月跌破荣枯线。截至10月底,欧元区综合、制造业和服务业PMI分别为47.3%、 46.4%和 48.60%,已全部处于荣枯线以下。

3.2.2.供给:黄金年均产量保持稳定,2022年前三季度同比增速回升

近年世界矿山产金和再生金供给基本保持稳定。2022 年前三季度,世界矿山产金为 2685.7 吨,同比增长 2.04%;再生金产量 867.9 吨,同比增长 3.20%。根据我国黄金协会统计数据,2022 年前三季度,全国生产黄金共计 356.35 吨,同比增长 12.95%;其中国内原料黄金产量为 269.99 吨,同比上升 14.04%;黄金矿产金 214.11 吨,有 色副产金 55.88 吨;进口原料产金 86.36 吨,同比增长 9.7%。大型黄金企业(集团)境内矿 山矿产金产量 115.083 吨,占全国的比重为 53.75%,同比增长 8.60%。

3.2.3.需求:随着美联储加息预期降低,黄金需求有望进一步提升

世界黄金需求主要来自珠宝制造、金条和金币、央行及官方机构购金和科技工业需求,四 项占比基本占到黄金总需求的 90%以上。截至 2022 年前三季度,世界黄金总需求已基本恢复 至 2019 年疫情前的水平,其中央行及官方机构购金显著提升,购金数量达 673 万吨,连续八 个季度净购入;ETF 及场内和场外黄金投资需求受到美联储前三季度持续大幅加息影响导致大 幅下滑,实物金条、官方铸币、币章和黄金 ETF 需求分别为 220.4 吨、100.2 吨、30.6 吨和-227.3 吨,分别同比增长 24.17%、74.26%、28.03%和-774.23%;科技工业需求受到电子行业和牙 医行业等需求下滑影响导致小幅下滑,电子行业、牙医行业和其他行业黄金需求分别为 62.8 吨、2.5 吨和 11.3 吨,分别同比增长-8.99%、-10.71%和-2.59%。

2022 年第三季度,全球黄金珠宝消费量为 523 吨,同比增长 10%,环比增长 14%,珠宝 库存 58.5 吨;其中,我国大陆消费量为 163.4 吨,同比增长 5%;东南亚地区消费需求较为强 劲,印度消费量为 146.22 吨,同比增长 17%;中东消费量为 48.73 吨,同比增加 19%;欧洲 消费量为 39.81 吨,同比增长 4%;美国消费量为 29.80 吨,同比下降 6%,环比下降 20%;土耳其消费量为 11.09 吨,同比增长 19%。

受到美联储持续大幅加息、疫情反复和经济下行等因素影响,前三季度我国黄金消费量 778.09 吨,与 2021 年同期相比下降 4.36%;其中,黄金首饰 522.15 吨,同比下降 1.31%;金条及金币 191.73 吨,同比下降 10.46%;工业及其他用金 64.21 吨,同比下降 8.79%。随着 优化防控工作二十条措施的发布以及美联储加息放缓预期的增强,黄金消费量有望提升。

3.2.4.全球局势复杂多变,黄金避险需求提升

我国领导人在二十国集团领导人第十七次峰会上发表重要讲话并指出,当今世界正在经历 百年未有之大变局,这是世界之变、时代之变、历史之变。当前,新冠肺炎疫情反复延宕,世 界经济脆弱性更加突出,地缘政治局势紧张,全球治理严重缺失,粮食和能源等多重危机叠加, 人类发展面临重大挑战。各国要树立人类命运共同体意识,倡导和平、发展、合作、共赢,让 团结代替分裂、合作代替对抗、包容代替排他,共同破解“世界怎么了、我们怎么办”这一时 代课题,共渡难关,共创未来。

2022 年新冠疫情反复扰动全球经济;全球经济面临下行压力;美联储收紧货币政策暴力加 息促使全球资本加速回流美国导致全球资本市场波动加剧;西方国家逆全球化做法持续增加, 美国不断遏制我国高端制造领域如半导体等产业的发展,加拿大以国家安全为由要求中国企业 剥离对加拿大矿产公司的投资;西方国家在俄乌冲突爆发后不断加大对乌援助及对俄制裁,地 缘政治冲突持续,美日韩在亚太区域不断进行联合军演,国际局势走势依旧复杂多变。这些问 题及挑战为世界经济的发展注入了许多不确定性,受到诸多问题的影响,全球央行及官方机构 购金数量持续增加,前三季度已公布的购金数量达 673 万吨,已超过 1967 年以来历年全年水 平,连续八个季度净购入,黄金避险需求持续增加。

3.3.铝:绿电低成本铝及新能源光伏铝型材加工铝企有望受益

2022 年前三季度铝板块剧烈波动,冲高回落并震荡下行。受到欧洲能源价格高企、俄乌 冲突、疫情等因素影响,2022 年初部分海外电解铝企减产引发供给短缺,电解铝价格及毛利快 速增长,电解铝毛利一度高达 5752.81 元/吨。2022 年二季度开始,受到美联储持续大幅加息、 部分地区限电限产、俄乌冲突升级、疫情反复等因素影响,铝价出现剧烈波动并从 4 月开始逐 步回落。

从我国电解铝成本构成来看,随着各地产能供应恢复,氧化铝价格和毛利已从 3293 元/吨 和 655 元/吨高位回落,截至 2022 年 10 月 28 日,氧化铝价格为 2761 元/吨,毛利为-122.61 元/吨;受到原材料石油焦、煤沥青价格高企、下游需求增加以及疫情等因素影响,预焙阳极价 格在历史高位略微有所回落但仍处在高价区间,截至 2022 年 10 月 30 日,预焙阳极价格为 7598 元/吨;根据 SMM 统计,2022 年 8 月国内电解铝行业加权平均电价为 0.45 元/千瓦时,环比上 浮 0.018 元/千瓦时,火电成本高位运行,水电成本有所上调;截至 2022 年 10 月 28 日,电解 铝毛利恢复至 766.41 元/吨。

3.3.1.供给:接近产能上限,水电铝占比不断提升

我国氧化铝和电解铝产量持续稳居世界第一。根据 IAI 统计数据,2021 年我国氧化铝产量 预计 7525.9 万吨,占世界氧化铝产量的 54%。截至 2021 年底,我国氧化铝总产能为 8952 万 吨,在产产能为 7586.25 万吨,产能主要集中在山东、山西、河南、广西和贵州等铝土矿资源 较丰富的地区,占比分别为 31%、28%、15%、14%和 7%。目前我国氧化铝产能布局逐渐向 西南部转移,根据安泰科统计,2022 年我国氧化铝新增产能 800 万吨,重庆、河北、广西和 山西的新增产能分别为 360 万吨、240 万吨、160 万吨和 40 万吨。

我国电解铝产能已接近规定上限,产能主要集中于山东、内蒙古、新疆和云南。2021 年 全球电解铝产量为 6724.3 万吨,我国电解铝产量为 3850 万吨,占比 57%。2017 年电解铝开 始供给侧改革,新增产能规模受限,新建产能主要来自于等量或减量产能置换,根据政策要求, 现阶段我国电解铝行业合规产能上限约为 4500 万吨/年。

3.3.2.电解铝行业高质量发展转型道路中绿色水电铝优势不断凸显

现阶段我国电解铝行业用电结构中水电占比不断提升。从 2021 年世界电解铝行业电源结 构及耗能来看,世界电解铝用电结构为火电占比 57%、水电占比 31%、气电占比 10%、核电 占比 1%、其他可再生能源占比 1%。亚洲、大洋洲和非洲的铝企主要以火电生产为主,占比分 别为 94%、58%和 59%;欧洲、北美洲和南美洲的铝企主要以水电生产为主,占比分别为 93%、 95%和 82%;海湾合作委员会成员国的铝企较为特殊,主要以天然气发电生产电解铝为主,占 比高达 99%。

根据安泰科统计,2019 年我国电解铝行业用电模式中,火电占 86%(其中自备 电为 65%,网电为 21%),水电占 10%,风电占 2%,太阳能与核电均占 1%。截至 2021 年底, 我国电解铝行业火电占比为 82%,水电占比已提升至 16%,《有色金属行业碳达峰实施方案》 指出,力争 2025 年、2030 年电解铝使用可再生能源比例分别达到 25%、30%以上。未来随着 电解铝行业产能置换的进程加快,用电结构中火电的占比会进一步下降,水电等绿色产能的占 比将会进一步提高。

在电解铝行业从高速发展转型高质量发展的过程中,电力成本的转型既面临挑战也存在机 遇。虽然目前全国碳交易市场成交活跃度并不十分活跃,但是借鉴欧盟等国碳排放交易体系的发展历程,在全国碳市场稳步发展、地方试点市场向全国碳市场过渡的阶段会有更多高能耗的 行业纳入全国碳市场,通过碳市场的资源配置功能把资金逐步引入到减排提效高和能源转型能 力较强的企业,实现碳市场稳步运行及企业绿色可持续发展,未来自身减排能力强、绿色环保 的电解铝企业有望从中获益。

由于我国能源消费中二氧化碳排放量最多的是煤炭,在“双碳”政策的大背景下,对电解 铝行业的转型要求更高。2018 年我国煤炭消费的碳排放量为 76.37 亿吨(占比 79.79%),石 油消费的碳排放量为 13.75 亿吨(占比 14.37%),天然气消费的碳排放量为 5.26 亿吨(占比 5.50%),其他能源消费的碳排放量为 0.33 亿吨(占比 0.34%)。2020 年我国电解铝行业的二 氧化碳排放量约 4.2 亿吨,分别占铝行业和有色金属行业排放量的 84%和 64%。

在电解铝行业从高速发展转型高质量发展的过程中,电力成本的转型既面临挑战也存在机 遇。2022 年 7 月 16 日,全国碳市场上线交易满一周年。根据上海环境能源交易所统计,2021 年 7 月 16 日-2022 年 7 月 15 日,全国碳市场共运行 52 周、242 个交易日,累计参与交易的 企业数量超过重点排放单位总数的一半以上。碳排放配额(CEA)累计成交量 1.94 亿吨,累计 成交金额 84.92 亿元。其中,挂牌协议交易成交量 3259.28 万吨,成交额 15.56 亿元;大宗协 议交易成交量 1.61 亿吨,成交额 69.36 亿元。

3.3.3.再生铝行业还有较大发展空间

再生铝是我国铝行业高质量发展过程中的重要组成部分,未来还有很大发展空间。2021 年 7 月,国家发改委印发的《“十四五”循环经济发展规划》明确提出,到 2025 年,再生有色 金属产量达到 2000 万吨,其中再生铜、再生铝和再生铅产量分别达到 400 万吨、1150 万吨、 290 万吨,资源循环利用产业产值达到 5 万亿元。《有色金属行业碳达峰实施方案》指出,完善再生有色金属资源回收和综合利用体系,引 导在废旧金属产量大的地区建设资源综合利用基地,布局一批区域回收预处理配送中心。完善 再生有色金属原料标准,鼓励企业进口高品质再生资源,推动资源综合利用标准化,提高保级 利用水平。到 2025 年再生铜、再生铝产量分别达到 400 万吨、1150 万吨,到 2025 年再生金 属供应占比达 24%以上。

目前全球再生铝产量的增量主要来自我国。再生铝的生产主要来源于废旧铝、废铝合金材 料或含铝的废料经过重新融化提炼而得到的铝合金或铝金属,主要以铝合金的形式出现。与传 统生产原铝方式相比,每吨再生铝比每吨原铝生产节约 3.4 吨标准煤,节水 22 立方米,减少固 体废物排放 20 吨,再生铝单位产品能耗、碳排放分别为电解铝的 5%、2%。2006 年全球再生 铝产量为 909 万吨,2019 年产量为 1666.3 万吨,主要增量基本来自我国。我国再生铝产量从 2006 年的 66.5 万吨增长至 2019 年的 690.4 万吨,基本呈逐年递增趋势,与其他国家相比增 速明显,2017-2019 年增速逐渐放缓。随着我国废铝快速回收期临近以及废铝进口标准的逐步 完善,再生铝产量及消费量占比有望稳步提升,根据工信部统计,按照 2025 年再生铝产量 1150 万吨测算,将有效减少碳排放 1 亿吨以上。

我国废铝进口数量远超出口,进口需求主要来自于国内再生铝的生产,但从 2010 年开始 我国废铝的进口数量开始呈现下滑趋势,原因在于随着国内废铝回收体系逐渐完善,国内废铝 供应已开始逐步承接废铝供需缺口。2010 年我国废铝进口数量为 285.38 万吨,2021 年我国废 铝进口数量为 102.86 万吨,下滑 63.96%。

3.3.4.需求:增量主要来自光伏和新能源汽车领域,地产行业需求有望企稳回升

铝材通过电解铝的熔铸、轧制、挤压、拉伸和锻造等手段加工而成,现阶段下游需求主要 集中于光伏、轨道交通、汽车、医疗、电子电器和建筑等领域。2001-2021 年间世界光伏装机容量呈现稳步增长态势,年均增速达 40.26%,2001 年世界 光伏装机容量为 1GW,而 2021 年世界光伏装机容量已达 843GW。根据 BP 统计,2021 年全 球新增光伏装机量为 133GW。根据 IEA 测算,2026 年全球光伏新增装机量将超过 250GW, 与现阶段相比还有很大增长空间。

我国目前是世界光伏累计装机容量占比排名第一的国家。从 2021 年世界光伏装机容量占 比排名前五的国家分别为中国、美国、日本、德国、印度,装机容量分别为 306GW、94GW、 74GW、58GW 和 49GW,占比分别为 36%、11%、9%、7%和 6%。近年来我国光伏发电装机容量稳步增长,《中共中央 国务院关于完整准确全面贯彻新发展 理念做好碳达峰碳中和工作的意见》指出,到 2030 年,我国风电、太阳能发电总装机容量达 到 12 亿千瓦以上。截至 2022 年 9 月,年我国光伏发电累计装机容量已达 358.64GW,当年新 增装机 52.08GW,同比增长 108.99%,累计装机和新增装机容量持续保持全球第一。

光伏用铝主要为光伏组件中的光伏边框和分布式光伏电站中的光伏支架。光伏铝边框属于 光伏组件的核心辅材,与无框双玻组件、钢结构边框和橡胶边框等相比具有密度低、易强化、 导电好、塑性高、易表面处理、抗腐蚀、安装便捷、易运输、使用寿命长和易回收等优点,现阶段市场占比约为 95%。光伏铝边框的生产流程为先由铝棒挤压成铝型材,经过淬火、调直、 时效、喷砂、阳极氧化、贴膜、锯切、冲铆、装角码、包装等一系列处理后得到光伏铝边框成 品。根据中国光伏协会统计,光伏铝边框成本占光伏组件成本的 9%;根据相关上市公司招股 说明书及其资料显示,单 GW 光伏组件边框用铝约 6500 吨,铝棒占铝边框成本超过 80%。根 据安泰科统计,2021 年我国光伏铝型材产量为 200 万吨,增幅达 40.8%,约占全国铝材产量 的 3.3%。

我国新能源汽车行业用铝需求持续增长。2015-2021 年我国汽车行业总用铝量呈现稳步增 长态势,2021 年已达 491 万吨;根据通联数据测算,2026 年我国汽车行业总用铝量将达到 910 万吨。随着汽车轻量化的不断推进,我国单车用铝量已经从 2005 年的 61 千克增长至 2020 年 的 190 千克,根据《节能与新能源汽车技术路线图》的目标,2030 年我国单车用铝量将达到 350 千克。根据《节能与新能源汽车技术路线图 2.0》的目标,到 2035 年我国燃油乘用车、纯 电动乘用车和客车的整车轻量化系数分别降低 25%、35%和 15%。

房地产销售面积、销售额及竣工面积自 2021 年 2 月以来呈持续下滑走势,从 2022 年 2 月开始三项指标增速开始转负。截至 2022 年 7 月,我国商品房销售面积累计同比下滑 23.1%, 商品房销售额累计同比下滑 28.8%,房屋竣工面积累计下滑 23.3%。预计建筑铝型材如玻璃幕 墙及系统门窗等铝合金材料需求会受到一定影响。

3.1.锂:供给端依旧偏紧,预计2023年碳酸锂价格维持高位宽幅震荡

世界锂矿主要分为盐湖卤水型、伟晶岩型、黏土型、锂沸石型、油气田卤水型、地热卤水 型等,根据 USGS 统计,截至 2021 年底,全球锂资源总量约为 8900 万吨,主要集中于玻利 维亚、阿根廷、智利、美国、澳大利亚和中国;探明储量约为 2240 万吨金属锂当量;盐湖卤 水型、伟晶岩型和黏土型占比分别为 58%、26%和 7%。

其中,盐湖卤水锂矿(也称封闭盆地 卤水锂矿)主要分布于南美锂三角地区(玻利维亚、智利和阿根廷)、中国西部和美国,我国盐 湖卤水锂矿分布较广且开发程度低;伟晶岩型锂矿(锂辉石、透锂长石、锂云母等)在全球分 布最广但空间分布不均,目前主要分布于澳大利亚、美国和加拿大等,其中澳大利亚在产矿山 均为锂辉石矿,2021 年贡献全球产量占比超过 50%;黏土型锂矿(锂皂石、锂云母等)主要 分布于美国西部、墨西哥和秘鲁东南部;锂沸石型锂矿主要分布于塞尔维亚。

3.1.1.供给:预计2023年整体供给依旧偏紧,澳洲锂矿供给仍占主导地位

全球大部分在建锂矿预计于 2024-2025 年集中释放,受到疫情反复、劳动力短缺、矿山品 味下降等影响预计 2023 年锂矿释放产能有限,需密切跟踪矿山具体投产进度与释放产量,产 量预计主要来自于澳大利亚、智利、中国和阿根廷。澳洲锂矿品位较高,大部分位于 1.0-2.0%区间,资源量约为 3880 万吨 LCE,主要在产锂 矿目前有 5 座,包括 Greenbushes、Pilgangoora、Mt Cattlin、Mt Marion 和 Wodgina 锂矿, 锂精矿总产能约为 307 万吨,Finniss、Kathleen Valley 和 Mt Holland 锂矿预计于 2024 年先后 投产,Bald Hill 锂矿目前依旧停产尚未复工。

美洲锂矿目前主要在产锂矿有 11 座,包括 Atacama-SQM、Atacama-ALB、Silver Peak、 Olaroz、Cuachari、Cauchari-Olaroz、Sal de los Angeles、Hombre Muerto-Fenix、 Rincon-Argosy、Tanco、Mibra 和 Mina da Cachoeira 等锂矿,在产产能约为 38 万吨 LCE, 墨西哥 Sonora、美国 Thacker Pass、Clayton Valley、Rhyolite Ridge 等矿、加拿大 James Bay、 Whabouchi、PAKLithium、Authier、Rose 等锂矿和阿根廷 Mariana、Tres Quebradas、Centenari-Ratones Sal de Vida 等矿仍在建设中,大部分与 2023-2026 年前后投产,预计释放 产能约为 58 万吨 LCE。

欧洲锂矿目前大部分处于在建、可研和勘探阶段,主要锂矿为 Cinovec、Jadar、Zinnwald、 Mina do Barroso、San Jose、Wolfsberg、Keliver 和 Avalonia 锂矿,预计投产时间为 2023-2026 年前后,预计贡献产能约为 11 万吨 LCE。非洲锂矿品位约为 0.6-1.8%之间,资源量约为 2596.7 万吨 LCE,现阶段在产锂矿为位于 津巴布韦的 Bikita 锂矿,产能为 9 万吨透锂长石精矿。非洲主要锂矿目前大部分还处于建设阶 段,主要位于刚果金、马里和津巴布韦,在建产能为 Manono、Goulamina、Arcadia、Kamativi 和撒比星锂矿,预计于 23-27 年先后投产,预计贡献锂精矿产能约为 245 万吨;Ewoyaa、 Bougouni 和 Zulu 锂矿目前还处于勘探阶段。

3.1.2.需求:预计2023年锂需求保持高增速但增速略有放缓

锂需求占比主要集中于新能源汽车、3C 及储能、玻璃与陶瓷。目前玻璃与陶瓷、润滑脂 和其他工业锂需求基本保持稳定,增量主要来自新能源汽车、3C 及储能。

预计 2023 年新能源汽车销量依旧保持高增速但增速将有所放缓。根据中国汽车工业协会 的数据,2022 年上半年我国新能源汽车产销分别完成 266.10 万辆和 259.95 万辆,同比分别 增长 118.96%和 115.61%,市场渗透率为 21.60%;2022 年 1-10 月,我国新能源汽车产销分 别完成 548.50 万辆和 528.00 万辆,同比分别增长 113.79%和 107.67%,市场渗透率达 24.7%。

《新能源汽车产业发展规划(2021—2035 年)》提出,到 2025 年我国新能源汽车销量占比达 到 20%,到 2035 年我国新能源汽车销量占比达到 50%,现阶段我国已经提前三年完成新能源 汽车 2025 年渗透率目标,在“双碳”战略的大背景下,未来我国新能源汽车渗透率目标有望 超额完成。2022 年我国新能源汽车补贴较 2021 年下降 30%且将于年底退出,新能源汽车购置 税减免政策将延续到2023年,预计2023年新能源汽车销量依旧保持高增速但增速将略有放缓。

欧洲新能源汽车市场有望打开我国汽车销量的增量空间。2022 年 1-8 月欧洲新能源汽车 渗透率为 18.10%,9 月英国、法国、西班牙和意大利的新能源汽车累计渗透率分别为 20.7%、 20.6%、9.2%和 8.7%,随着欧盟碳排放目标的不断推进,欧洲新能源汽车累计渗透率有望进 一步提升。我国新能源汽车出口保持高增长,2022 年 1-10 月我国新能源汽车出口 49.9 万辆, 同比增长 96.7%。

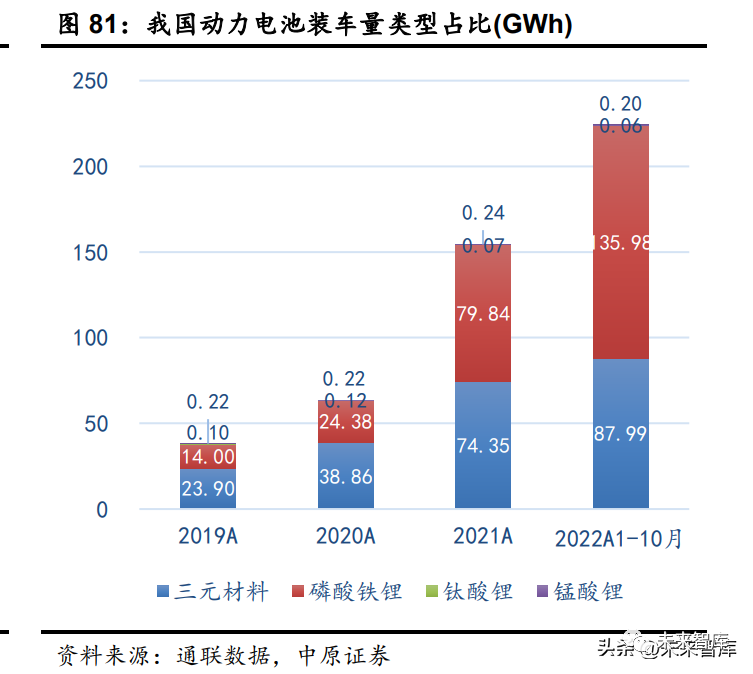

我国动力电池装车量保持高增速,磷酸铁锂装车量占比不断提升。2022 年 1-10 月我国动 力电池累计装车量为 224.24GWh,同比增长 108.69%;其中三元材料、磷酸铁锂、钛酸锂和 锰酸锂装车量分别为87.99GWh、135.98GWh、0.06GWh和0.20GWh,分别同比增长62.79%、 155.55%、-12.96%、72.31%。其中高端车型以三元材料电池为主,磷酸铁锂电池凭借性能安 全及成本优势预计装机量仍会保持高增速。

3.1.3.预计2023年工业级和电池级碳酸锂价格维持高位宽幅震荡

2022 年工业级和电池级碳酸锂价格继续震荡上行,不断突破历史价格高点。2019 年工业 级和电池级碳酸锂均价分别为 6.46 万元/吨和 7.19 万元/吨,2020 年分别为 3.98 万元/吨和 4.57 万元/吨。2021 年工业级和电池级碳酸锂价格快速飙升,价格分别从年初的 4.90 万元/吨和 5.30 万元/吨上涨至年底的 27 万元/吨和 28.5 万元/吨,全年均价分别为 11.95 万元/吨和 12.60 万元 /吨。2022 年工业级和电池及碳酸锂价格继续震荡上行,截至 2022 年 11 月 10 日,价格已分 别从 30.00 万元/吨和 31.80 万元/吨上涨至 55.5 万元/吨和 58 万元/吨,较 2021 年初价格分别 上涨 1032.65%和 994.34%。由于供给侧产量在短时间内依旧难以放量,在下游需求未见到增 速明显回落拐点时,预计 2023 年碳酸锂价格会维持高位宽幅震荡。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们