01 年度评估及策略推荐

年度评估

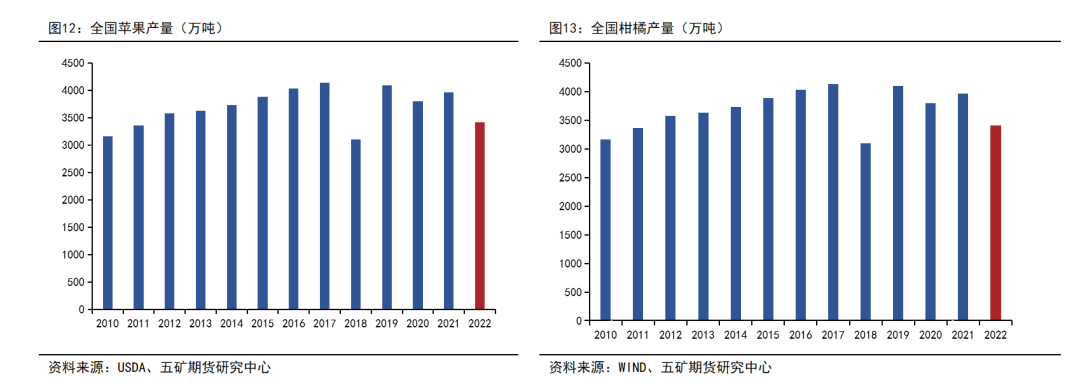

产量:综合钢联及卓创调研数据,我们倾向于认为新季全国产量有所下滑,预计减产10%-15%。除苹果外,我们仍需重点关注苹果竞争品柑橘产量情况,二者销售周期重叠时间较长。据民间调研,国内柑橘产区如广西等地,柑橘生长期持续干旱,后续果实膨大期持续降雨,裂果、落果比例极高,新季全国柑橘预计减产约20%,对苹果挤占作用减弱。

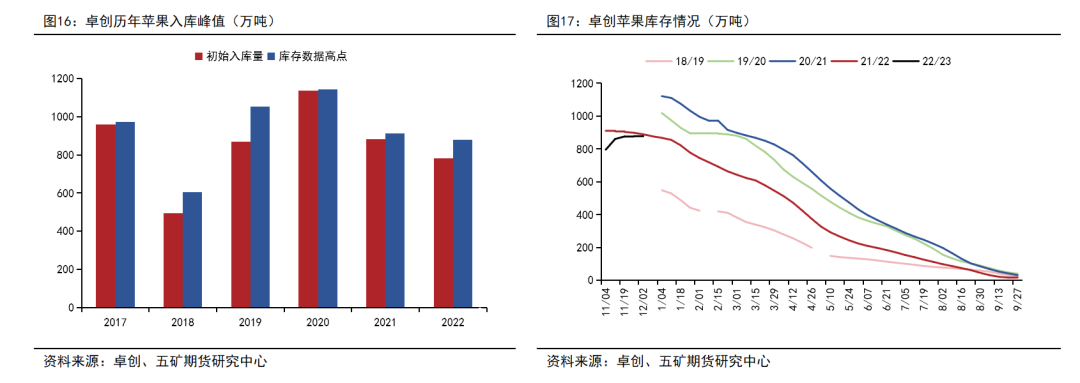

库存:卓创库存峰值为878万吨,较去年同期库存峰值降低33万吨;钢联数据显示全国冷库入库量峰值为833.85万吨,同比降低41.24万吨,处近五个产季中位水平。整体库存量居近年中等偏低水平,若正常去库则后续库存压力不大。

消费:今年各产区开秤价明显偏高,部分产区收购价创历史新高。我们以山东为例,山东产区收购价4元/斤左右,销售至终端需扣除折损、运输成本、贸易商利润,价格基本需翻倍达8元/斤左右。而今年果个较大,80#苹果重量0.5—0.6斤,一个苹果价格可达5元。在偏高收购价及库存同比降幅并不明显背景下,市场对后期消费预期很悲观。但展望下产季,我们认为消费最悲观时期或已过去,新产季消费或有好转预期,主要因FY政策存放松预期。

策略推荐

总的来看,我们认为新季难有趋势性行情。新季全国减产,入库量同比偏低,下方有较为明显支撑;但在高收购价及优果率偏高背景下,果农及贸易商主动降价意愿不高,消费预期悲观,压制盘面估值。因此,我们预计新季苹果期货仍将维持宽幅波动,指数运行区间预计7000-9000元/吨。7000元/吨为悲观预期下底部成本价,预计较难跌破,跌破需疫情配合;9000元/吨为贸易商可盈利价位及前期高位震荡中线位置,预计4月以前较难突破。

两种路径假定:

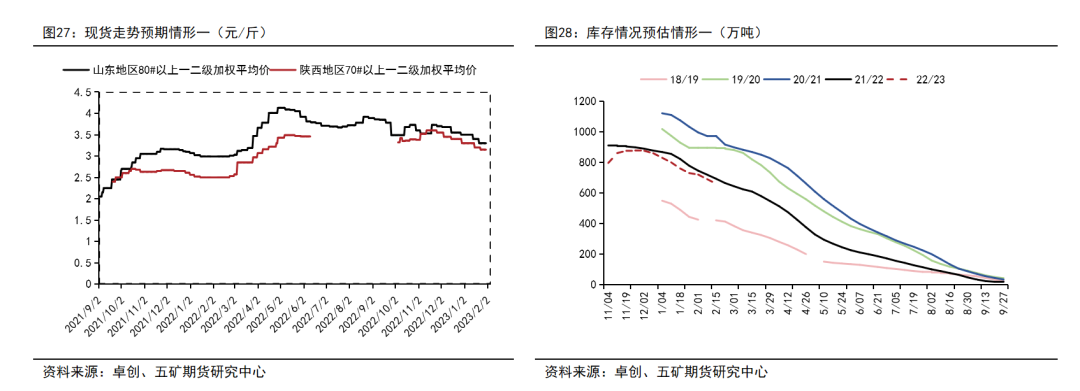

假定年前果农不看好后市,主动降价销售意愿高,分产区来看我们认为若年前山东地区80#一二级现货加权成交价若降低至3.3元/斤,陕西地区70#一二级以上现货加权成交价若跌至3.15元/斤,或可有效刺激消费情况,产区去库有加速可能。在此种假定下,产区库存量年前降至700-720万吨水平,年后消费及库存压力将明显减轻。在此种假定下,我们倾向于认为市场已过度反馈消费悲观预期,随着主动降价去库,或利空近月,但对远月而言是一定利好,此情形我们认为7500元/吨的05合约已低估,后续存估值修复可能,年后行情可期待。

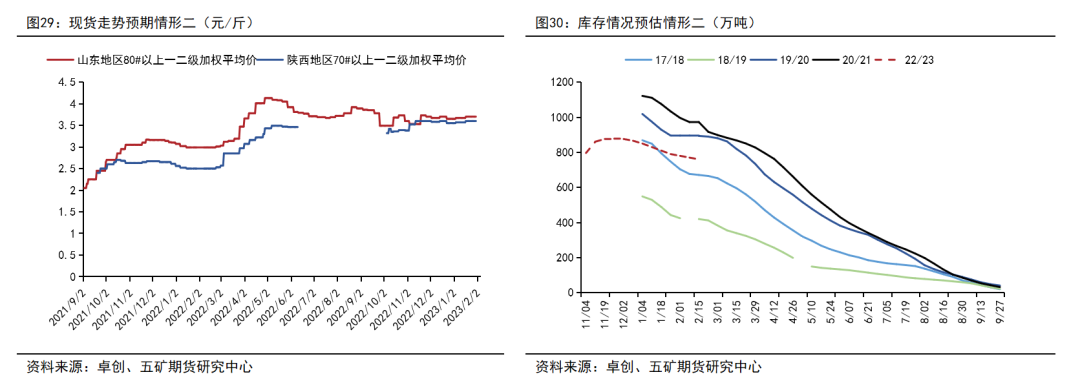

假定果农基于减产及果品质量好的背景下,挺价惜售心理无松动迹象,现货价格居高不下。分产区来看我们认为若年前山东地区80#一二级现货加权成交价基本维持3.6-3.7元/斤,陕西地区70#一二级以上现货加权成交价维持3.6-3.7元/斤。此时高价将明显抑制消费,库存去化缓慢,至年底库存总量处780-800万吨。不考虑2019年因2018年极端天气造成的盲目乐观情况,2014年至今贸易商最大亏损额为1.3元/斤,近两个产季最大亏损额为1.2元/斤,但多发生在高库存年份。今年库存同比偏低,水果价格整体居高位,我们倾向于认为即使发生情形二,贸易商亏损也难以突破1元/斤,距目前亏损幅度仅有0.3元/斤差距,折盘面约600元/吨,即05合约在6500-7000元/吨附近存较强支撑。

分合约来看,AP2301合约为近月合约,走现货逻辑,仓单成本预估8500元/吨,且在年前仍有圣诞及春节备货预期,果农及客商主动降价意愿不高,现货价格有望维持高位,01合约维持7900-8600元/吨宽幅波动可能性较大。AP2305合约主要关注前期假定两种路径兑现情况,若为路径一则05合约存一定低估,年后行情可期待;若为路径二,则05合约预计震荡偏弱为主,但跌幅预计也有限,7000元/吨附近支撑较强;介于二者之间预计震荡。AP2310反应新季情况,4月以前预计跟随05合约波动,4月后需视产区天气及种植情况决定交易策略。

风险点:YQ风险,新季天气,库存果质量问题,宏观风险

02 行情回顾

期货行情回顾

三个阶段:

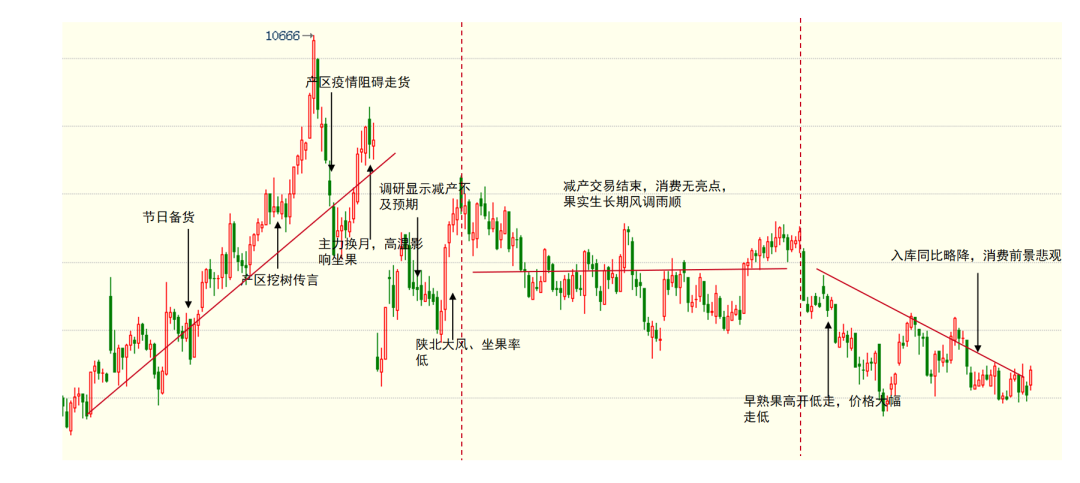

第一阶段(1-5月):震荡上行。该阶段又可具体划分为两个小阶段,年前在节日备货、产区惜售带动下,盘面小幅上行。年后市场交易新季,产区问题频发,3月初市场交易陕北大量挖树,4月花期产区持续高温,市场开始交易授粉差、坐果预期悲观。行情在减产预期中上行,05合约一度突破11000元/吨大关。

第二阶段(5-8月):区间震荡。减产交易告一段落,果实生长期各个产区风调雨顺,交易题材匮乏。现货成交方面,夏季为传统消费淡季,现货成交低迷,而下方又有减产支撑,盘面走势较为纠结。8月起新果逐步上市,开秤价较高,提振盘面小幅上行,但消费依旧无明显好转,资金维持谨慎,持仓变化不大、前20大持仓基本维持零轴附近波动。

第三阶段(9月至今):早熟果价格高开低走,部分存储商大幅亏损,晚富士开秤价预期不断调低,盘面震荡回落至10月初晚富士上市。10月晚富士上市,开秤价与前期预估基本一致,处近年高位水平,仓单成本偏高与消费预期偏差持续博弈,盘面呈抵抗式下跌。

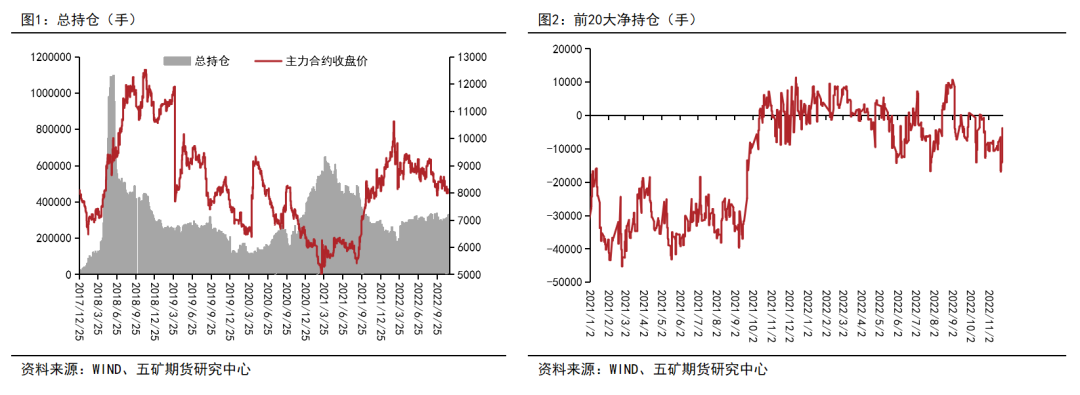

虽2022年期货盘面波动较为剧烈,但因信息可获得性较差,市场更多博弈预期及调研结果,且各个机构调研结果差异较大,不确定性较高,资金关注度并不高,前20大资金净持仓基本维持零轴附近波动,总持仓无明显变化,基本维持稳定。

现货行情回顾

1、2022年产区现货价格处近年来高位水平,现货走势基本与期货盘面相对应,今年库存果交易时间较长,8月以前市场主要交易库存果,8月后交易新果。

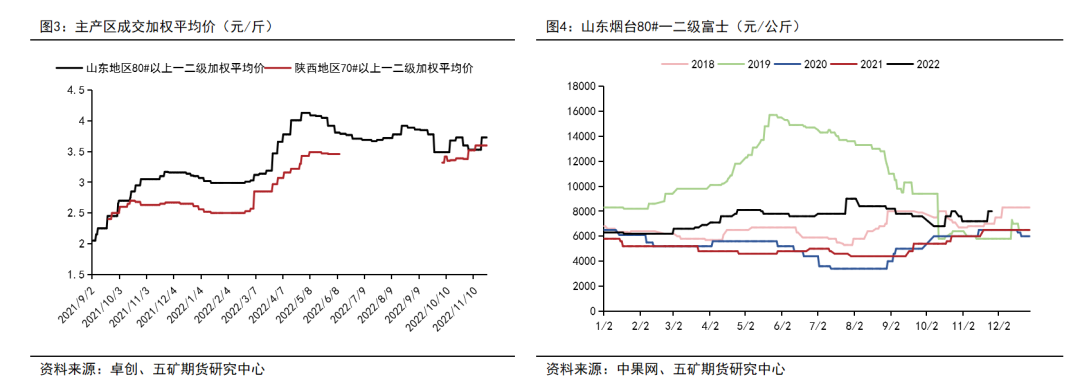

2、具体来看,主产区成交加权平均价与盘面走势较为吻合。春节备货期间现货价格小幅上涨。3月初开始,在主产区减产预期下,果农及贸易商惜售情绪较浓,现货成交价大幅攀升,山东地区80#以上一二级加权平均价自3月初的3元/斤附近一路飙涨至5月初的4.13元/斤,涨幅高达30%,与05合约涨幅相当。5月后,由于库存质量问题,部分冷库清库,价格有所回落,但惜售情绪仍在,整体价格处高位区间。9月在早熟果价格高开低走,短期跌幅较大,带动盘面下行。10月以后新季开启,现货开秤价较高,但下游接受度一般,惜售情绪仍在,现货价格维持稳定。

1、除因2018年大减产导致现货大涨以外,今年销区现货价格基本处近5年来高位水平。且不同于产区大幅涨跌,销区在消费悲观压制下,表现始终较为克制。除3月底跟随产区有一波上涨外,其余时间基本维持区间波动。

2、3-5月产区涨幅高达30%,但销区富士苹果批发平均价仅从6.9元/公斤涨至8.3元/公斤附近,涨幅约20%,远低于产区现货涨幅,终端走货较差对销区现货压制较为明显。

03 供应端

种植面积下滑

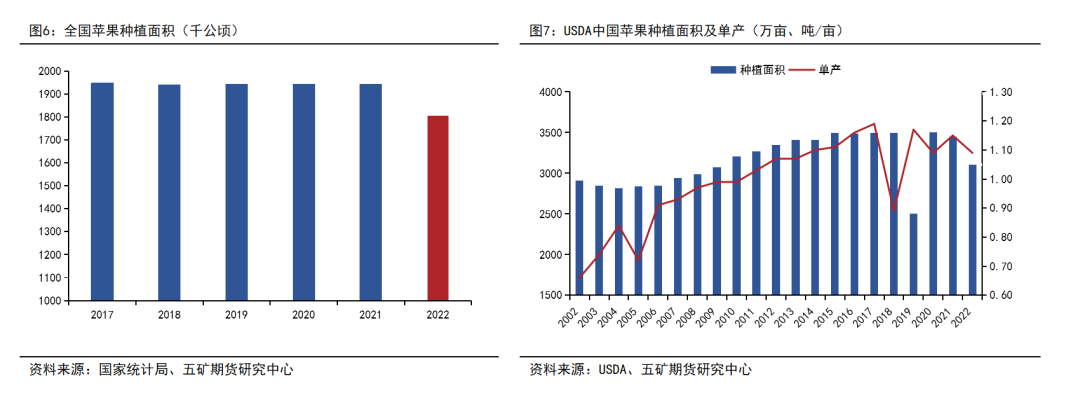

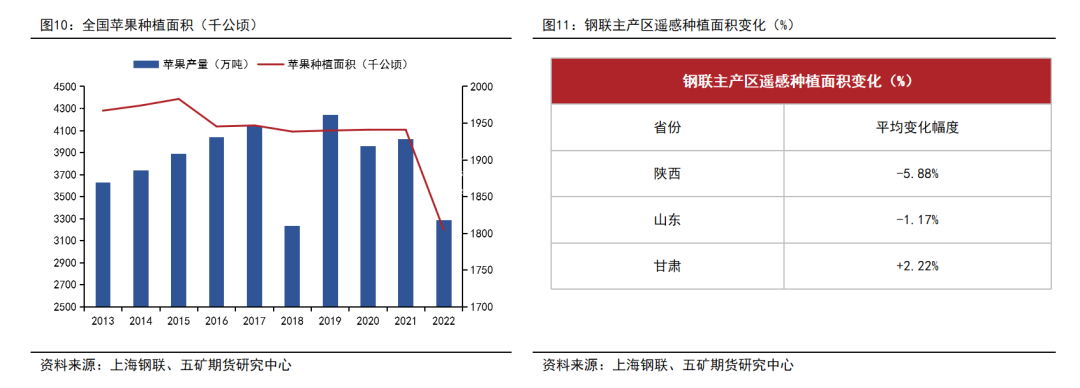

1、2022年全国种植面积减少较为确定,钢联、USDA及卓创数据均显示种植面积有所下滑,预计5%-8%左右,自2021年的194万公顷下滑至180.4万公顷。

2、下滑原因较多。主产区部分果树果龄已达30年,存改种需求;人口结构改变,务农人口年纪普遍偏大,青壮年紧缺;化肥、人工、膜袋等成本上升较快,种植收益差,灾害频发;产区“非农化”、“非粮化”政策。一系列政策导致近年来主产区种植面积降幅较大,但其他副生产区如四川、新疆等却有小幅上涨,弥补了部分主产区的下滑。

卓创估产情况

1、卓创调研数据显示2022年全国苹果总产量为3518.59万吨,较2021年减产243万吨,减产幅度6.46%。若与正常年份对比,如2019年,减产747.85万吨,同比降幅达17%。

2、分产区来看,陕西预计减产2.9%,山东减产11.52%,甘肃减产4.34%。其中陕北减产主要受坐果期高温影响,花期大幅缩短,授粉较差;甘肃部分产区挂果极差,果实生长期部分产区频发冰雹灾害;山东花期好于陕北,但后续单亩挂果量下滑明显,加之国庆期间持续降雨及大风,造成部分落果。

钢联估产情况

22/23产季,苹果花期及坐果期均遭受不同程度灾害,各主产区挖树严重。据钢联统计,全国苹果产量为3283.60万吨,较2019年下滑22.60%。此外,钢联首次采用遥感技术对全国主产区种植面积展开监测,虽无法彻底区分不同种类果树类型,但有一定参考意义。

全国预计减产10%-15%

1、综合钢联及卓创调研数据,我们倾向于认为新季全国产量有所下滑,预计减产10%-15%。

2、除苹果外,我们仍需重点关注苹果竞争品柑橘产量情况,二者销售周期重叠时间较长。据民间调研,国内柑橘产区如广西等地,柑橘生长期持续干旱,后续果实膨大期持续降雨,裂果、落果比例极高,新季全国柑橘预计减产约20%,对苹果挤占作用减弱。

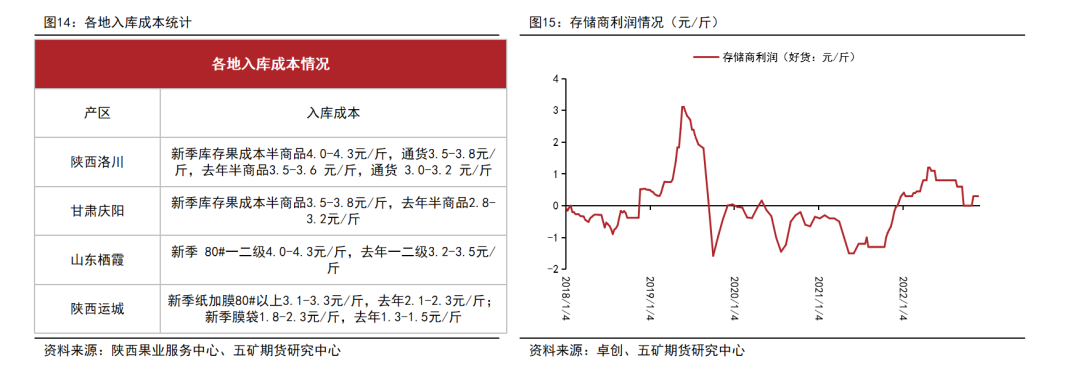

客商入库成本高

1、新季库存成本增加,西北产区陕甘新季库存果成本较去年高出0.5元/斤左右,山西纸加膜膜袋富士成本较去年高出0.5-1.0元/斤,山东产区入库成本较去年高出0.8 -1.0元/斤左右。

2、目前市场销售价,存储商利润较低,若终端售价继续下降,则有亏损可能。

入库量同比偏低-卓创

全国确定减产,全国入库量偏低。卓创与11月初公布初始入库量为792.61万吨,经过一个月持续入库,库存峰值为878万吨,居近五个产季中位水平,较去年同期库存峰值降低33万吨,若正常去库则后续库存压力不大。

入库量同比偏低-钢联

1、钢联数据同样显示新季入库量同比偏低。2022年全国冷库入库量峰值为833.85万吨,同比降低41.24万吨,处近五个产季中位水平。分产区来看,甘肃入库比例较高,冷库使用率达71%,陕西及河南偏低,分别为58.2%及51.4%。

2、需注意的是,我们认为卓创及钢联统计数据可能存一定偏差。因今年情况较为特殊,正值苹果入库期,产区疫情严重,目前暂无法统计自行入库果农占比统计。在入库量确定之后,新季(12月—次年4月)市场将重点关注走货及消费情况。

03 需求端

现货消费季节性

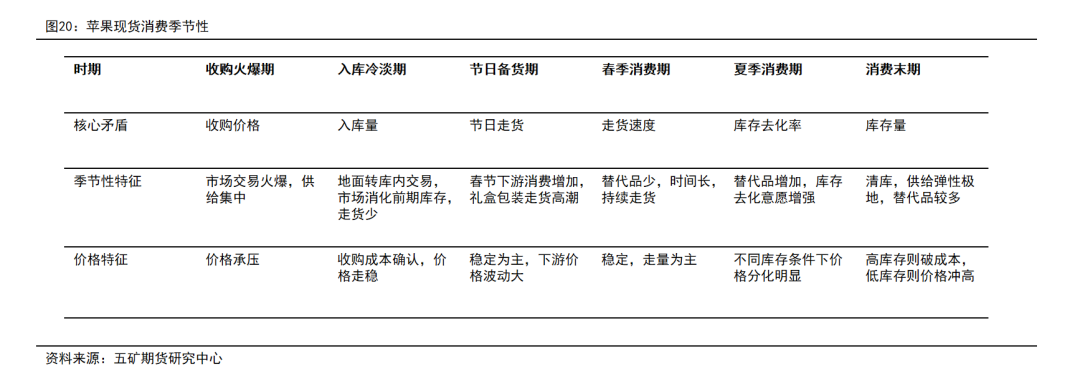

苹果现货季节性规律明显,9-11月为我国苹果采收期,大量新年度苹果流入现货市场,批发价格相对较低。12月-次年2月受元旦及春节节日因素影响,需求增加,批发价格逐步抬升。3-4月两个月份,机械冷库的苹果集中出库,价格下跌。5月份机械冷库出货接近尾声,供应量减少,价格有所回升。6月-8月间则为早中熟苹果集中上市时间,价格相对较低,带动苹果批发价格整体走低。新季研究分析及交易时,消费季节性仍有较强指导意义。

消费悲观预期强

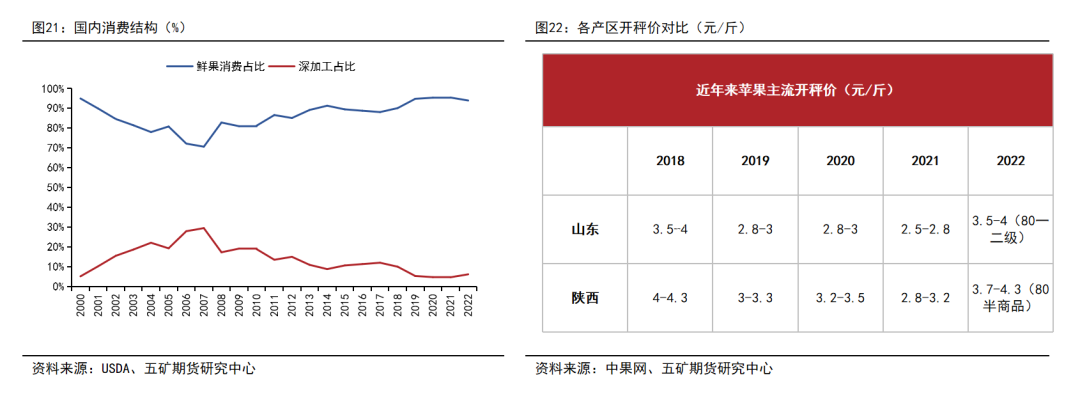

1、我国苹果消费以鲜食消费为主,鲜食消费常年占比90%以上,深加工占比极低。消费结构决定我国苹果主要讲面临终端个人消费者,而苹果又为可选消费品,因此需求价格弹性很高。当苹果价格偏高时,会明显抑制终端消费。

2、今年各产区开秤价明显偏高,部分产区收购价创历史新高。我们以山东为例,山东产区收购价4元/斤左右,销售至终端需扣除折损、运输成本、贸易商利润,价格基本需翻倍达8元/斤左右。而今年果个较大,80#苹果重量0.5—0.6斤,一个苹果价格可达5元。在偏高收购价及库存同比降幅并不明显背景下,市场对后期消费预期很悲观。

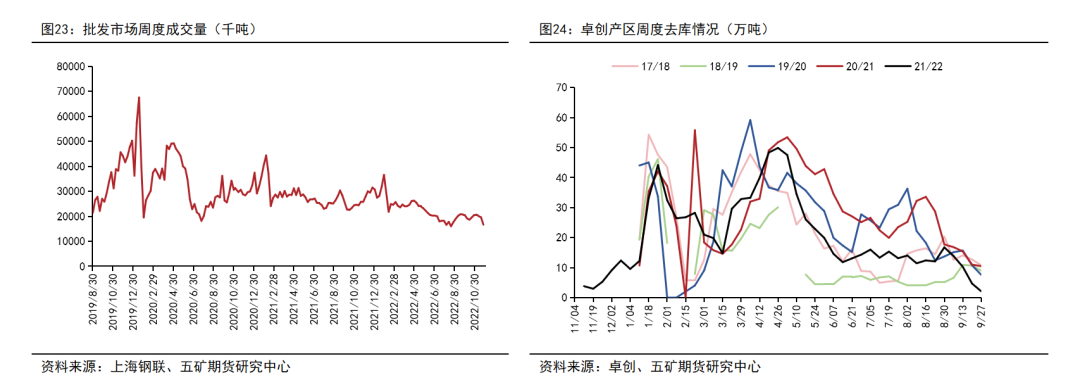

1、从批发市场终端去库情况来看,2022年消费持续低迷,卓创产区周度去库速度同样处近年来偏低水平,均印证了市场对消费的悲观预期。

2、但展望下产季,我们认为消费最悲观时期或已过去,新产季消费或有好转预期。主要原因在于YQ放松,FY政策逐步松绑,外出增加或将刺激消费好转。且竞争品柑橘大幅减产,对苹果走货挤占作用有所减弱,一定程度利多苹果消费,但消费重点影响因素仍需关注政策端变化。

出口预期低迷

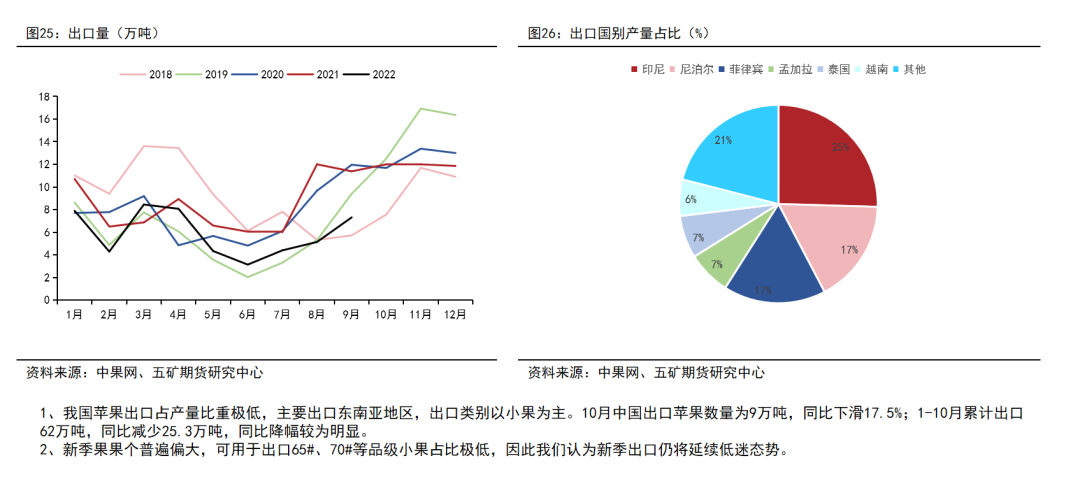

1、我国苹果出口占产量比重极低,主要出口东南亚地区,出口类别以小果为主。10月中国出口苹果数量为9万吨,同比下滑17.5%;1-10月累计出口62万吨,同比减少25.3万吨,同比降幅较为明显。

2、新季果果个普遍偏大,可用于出口65#、70#等品级小果占比极低,因此我们认为新季出口仍将延续低迷态势。

05 平衡表解读

苹果供需平衡表

供需平衡表解读

产量:综合钢联及卓创调研数据,我们倾向于认为新季全国产量有所下滑,预计减产10%-15%。除苹果外,我们仍需重点关注苹果竞争品柑橘产量情况,二者销售周期重叠时间较长。据民间调研,国内柑橘产区如广西等地,柑橘生长期持续干旱,后续果实膨大期持续降雨,裂果、落果比例极高,新季全国柑橘预计减产约20%,对苹果挤占作用减弱。

消费:今年各产区开秤价明显偏高,部分产区收购价创历史新高。我们以山东为例,山东产区收购价4元/斤左右,销售至终端需扣除折损、运输成本、贸易商利润,价格基本需翻倍达8元/斤左右。而今年果个较大,80#苹果重量0.5—0.6斤,一个苹果价格可达5元。在偏高收购价及库存同比降幅并不明显背景下,市场对后期消费预期很悲观。但展望下产季,我们认为消费最悲观时期或已过去,新产季消费或有好转预期,主要因FY政策存放松预期。

苹果供需平衡表参考意义有限,因其总产量无法体现符合交割品级果数量及占比,且目前产量已定,对市场影响趋弱,而平衡表无法反应库存变化情况,因此对平衡表而言我们仅做大方向参考。

06 两种路径假定

路径一:年前去库较好

1、假定年前果农不看好后市,主动降价销售意愿高,分产区来看我们认为若年前山东地区80#一二级现货加权成交价可降低至3.3元/斤,陕西地区70#一二级以上现货加权成交价可跌至3.15元/斤,或可有效刺激消费情况,产区去库有加速可能。在此种假定下,产区库存量年前降至700-720万吨水平,年后消费及库存压力将明显减轻。

2、在此种假定下,我们倾向于认为市场已过度反馈消费悲观预期,随着主动降价去库,或利空近月,但对远月而言是一定利好,此情形我们认为7500元/吨的05合约已低估,后续存估值修复可能,年后行情可期待。

路径二:年前去库较差

1、假定果农基于减产及果品质量好的背景下,挺价惜售心理无松动迹象,现货价格居高不下。分产区来看我们认为若年前山东地区80#一二级现货加权成交价基本维持3.6-3.7元/斤,陕西地区70#一二级以上现货加权成交价维持3.6-3.7元/斤。此时高价将明显抑制消费,库存去化缓慢,至年底库存总量处780-800万吨。

2、在此种假定下,年前无法有效去库,而今年果农货占比较高,果农或有踩踏出库风险,则弱预期有强化可能。

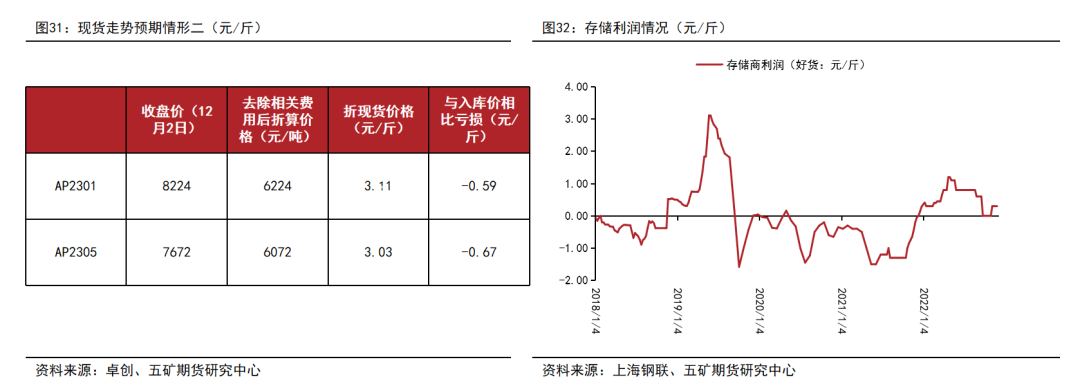

1、若不考虑其他因素影响,若将盘面价格减去存储费及交割费用,01合约折现货价3.11元/斤,05合约折现货价格3.03元/斤;按01合约价格折算存储商预计亏损0.59元/斤,按05合约折算存储商亏损0.67元/斤,亏损幅度较高。

2、不考虑2019年因2018年极端天气造成的盲目乐观情况,2014年至今贸易商最大亏损额为1.3元/斤,近两个产季最大亏损额为1.2元/斤,但多发生在高库存年份。今年库存同比偏低,水果价格整体居高位,我们倾向于认为即使发生情形二,贸易商亏损也难以突破1元/斤,距目前亏损幅度仅有0.3元/斤差距,折盘面约600元/吨,即05合约在6500-7000元/吨附近存较强支撑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们