01

工业硅及硅能源的概念

工业硅又名金属硅,是由硅石(SiO2≥99.2%,通常为石英石或鹅卵石)和碳质还原剂(石油焦、洗精煤、木炭等)在矿热炉内冶炼形成的产品,主成分硅元素的含量在98-99%左右,其余杂质包括铁、铝、钙等。按照准金属硅中铁、铝、钙的含量,可把准金属硅分为553、441、421等不同的牌号,牌号中的数字代表了金属硅中每一种杂质含量的最高限制。如421#工业硅指的是铁含量<=0.4%,铝含量<=0.2%,钙含量<=0.1%。

图1:工业硅的外观

资料来源:公开资料,申万期货研究所

工业硅是光伏、有机硅、铝合金等多个领域的核心原材料。其中,有机硅兼备了无机材料与有机材料的性能,多用于制造硅橡胶、硅树脂、硅油等,终端应用范围较为广泛。目前来自有机硅板块的需求占工业硅下游需求的占比大致在26%左右。工业硅可用来生产多晶硅,通过拉棒、切片等环节制造硅片、电池片,进而应用到光伏领域。在低碳已成为全球共识的背景下,光伏行业迎来高景气发展阶段,新增装机容量持续创新高,多晶硅产能随之不断扩张。

目前来自多晶硅板块的需求占工业硅下游需求的占比已提升至30%左右,成为下游需求占比最大的板块。铝合金主要用于制造低中强度的形状复杂的铸件,被广泛应用于汽车工业及机器制造业,生产工艺分为原生铝合金(使用铝矿)和再生铝合金(使用废铝)两种,来自铝合金板块的需求占工业硅下游需求的占比在18%左右。我国是工业硅的主要出口国,出口目的国是以日韩为主的亚洲国家,近年来我国工业硅内需逐年增加,出口量有所回落,出口占到工业硅下游需求的比重下滑至18%左右。

对于“硅能源”理解,最为直观的就是光伏产业。未来随着双碳目标的实施,以光伏为代表的硅能源必将担当时代大任。同时,有机硅也是主要的“硅能源”。过去一百多年中,以石油为原料生产的合成树脂、合成橡胶带来了丰富多彩的塑胶及化纤制品。而全球石油储量日益减少,石化行业资源压力凸显。有机硅材料与石油基材料类似,很多性能还更加优异,未来几年将有非常好的发展前景。

因此,“硅能源”既包括以光伏为主线的多晶硅产业链,也包括有机硅产业链。得益于多晶硅和有机硅的迅猛发展,未来我国工业硅需求或迎来“爆发式”的增长阶段。

图2:工业硅产业链

资料来源:SMM,申万期货研究所

02

工业硅的生产工艺与成本构成

工业上制硅采用碳还原法,即用硅石和碳质还原剂在矿热炉内进行冶炼。生产工业硅的化学反应方程式为:SiO2+2C→Si+2CO,因此硅石SiO2和碳质还原剂C是工业硅冶炼的两种主要原料。从原料的使用方面来看,生产1吨工业硅需要2.7-3吨硅石、2吨左右还原剂(种类包括木炭、木片、石油焦、精煤等)以及0.1-0.13吨电极。

工业硅的冶炼过程中,单吨电耗在13000度左右,成本构成中用电成本占比较大。以新疆地区为例,用电成本占比最大、大致在26%左右,原料硅石成本占比10%左右,还原剂合计成本占比在31%,石墨电极的成本占比在15%。

在工业经济高质量发展的背景下,高耗能企业电价上涨不设上限,近年来工业硅主产区的用电成本有所上移,硅价下方的成本支撑逐渐转强。今年新疆地区的平均电价由去年的0.3元/千瓦时增加至0.32元/千瓦时;下半年云南、四川地区水电产量偏低,电价较去年同期上调了0.08元/千瓦时左右。

图3:新疆工业硅成本构成(元/吨)

资料来源:SMM,申万期货研究所

03

我国工业硅的生产和消费情况

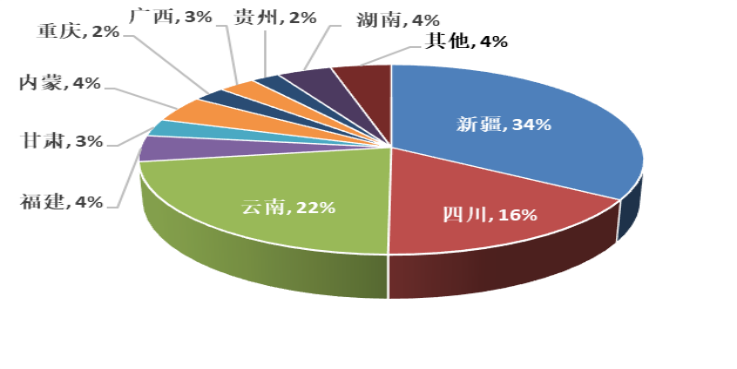

我国工业硅的三大主产区分别为新疆、云南和四川,其他产区包括福建、内蒙、湖南、甘肃、广西等。其中新疆地区硅石资源和电价优势明显,同时依赖火电、全年生产较为稳定,但存在运输成本偏高的劣势。云南地区硅石资源及电价优势也较为明显,同时运输成本相对较低,但依赖水电生产受到季节性影响。四川地区电价优势明显,但缺乏矿石资源,同时生产也受到季节性影响。

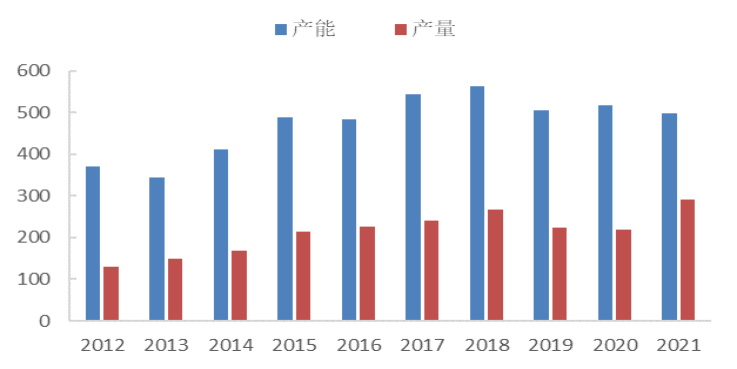

我国是世界上最大的工业硅供应国,2021年我国产能占全球比重在75%左右。得益于下游需求的不断扩张,近几年来我国工业硅产能及产量稳步增长。2012-2021的十年间,工业硅产能由370万吨扩张至500万吨左右,年产量由130万吨增长至291万吨。2022年底,工业硅总产能有望达到545万吨,产量或将增长至348万吨左右。

图4:2021年我国工业硅产能分布

资料来源:SMM,申万期货研究所

图5:我国工业硅产能与产量(万吨)

资料来源:SMM,申万期货研究所

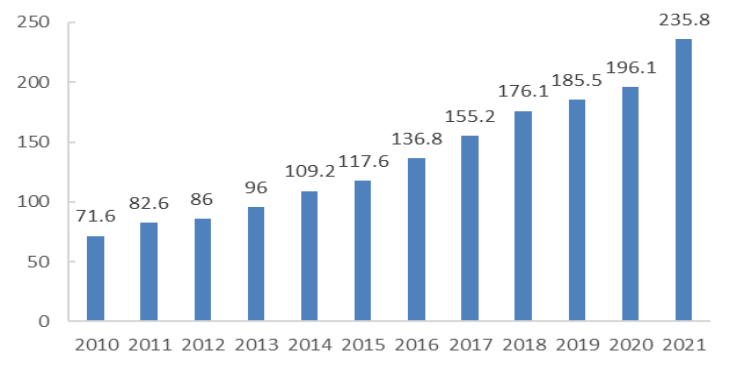

我国不仅是世界上最大的工业硅生产国,也是世界上最大的工业硅消费国,其他重要的工业硅消费国家包括欧盟27国、美国、日本等。得益于有机硅下游的不断渗透、以及光伏产业的高速发展,近年来我国工业硅年度消费量呈现快速增长之势,消费规模由2010年的71.6万吨增长至2021年的235.8万吨,2022年我国工业硅消费有望突破340万吨。

图6:我国工业硅年度消费量(万吨)

资料来源:SMM,申万期货研究所

从消费区域分布上看,目前华东地区是我国工业硅最大的消费区域,消费占比在42%左右,有机硅、铝合金、多晶硅三大下游均有分布。华北地区消费占比在17%,主要消费来自于天津港的出口以及内蒙古、河北等的有机硅和铝合金消费。华南地区的消费主要来自第一大出口港黄埔港以及广东省的铝合金消费,占比为15%。西北地区消费占比在14%,近年来区域内尤其是新疆的多晶硅、有机硅消费逐渐增加。

04

我国工业硅的贸易和进出口情况

由于我国工业硅生产集中在西北、西南地区,消费则集中在从华北到华南的沿海一带,因此从贸易流向上看,我国工业硅贸易主要以自西向东、由北向南的流向为主。目前我国工业硅贸易商多达百余家,以年贸易量2万吨以下的小型贸易商为主,前十位贸易商的贸易量约占全国总贸易量的54%左右。

我国是工业硅的主要出口国,进口量较为有限。由于欧盟和美国从20世纪90年代开始对中国工业硅征收反倾销税,我国工业硅的主要出口目的国是以日韩为主的亚洲国家。从出口海关上看,我国最主要的两大出口海关为黄埔海关和天津海关,目前广州黄埔港是我国第一大工业硅出口港,出口量占全国总出口量的比重在44%左右;由于新疆产能的崛起、天津港也逐渐发展为工业硅的主要出口港之一,出口量占比在40%左右。

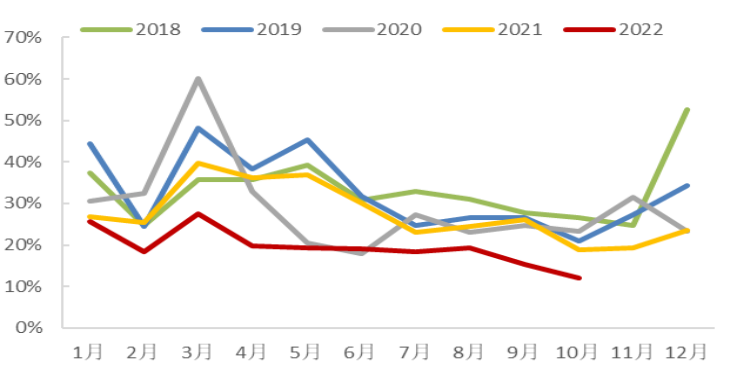

近年来随着我国工业硅内需的逐年增加,出口总量占下游消费的比重逐渐回落。2018年出口占全国工业硅总产量的比重在32%左右,这一比例在2021年已下滑至27%,2022年由于海外需求的转弱、1-10月出口占比进一步下滑至19%。因此长期来看,出口市场对于我国工业硅市场的影响趋于弱化。

图7:我国工业硅月度出口/产量

资料来源:Wind, SMM,申万期货研究所

05

近期工业硅的价格走势分析

今年年初、受春节假期影响,市场交投氛围降温,硅价小幅下滑;春节过后下游开工逐渐恢复,对工业硅的集中补库需求释放,加之枯水期市场供应压力不大,硅价中枢逐渐抬升。

二季度全国疫情多点散发,终端需求表现转弱,加之新增产能投放、以及丰水期临近厂家开工提升的影响,工业硅市场供应压力显现,价格逐渐向成本线靠拢。

三季度硅价几次冲高回落,主要是由于供应端的频繁扰动。新疆疫情、四川限电等因素使得供应出现短期的收紧,厂家随之抬高报价。下游在“买涨不买跌”心态影响下采购意愿有所增加,但由于需求端未出现实质性好转、市场成交仅为投机性需求,高位硅价下方的支撑力度不足。

四季度厂家生产成本抬升、新疆疫情制约产能释放、云南限产限电持续、枯水期临近供应存收缩预期,上游厂家存有一定的挺价情绪。但需求端表现平平,下游采购仅以刚需为主,市场成交清淡,上下游僵持博弈。11月下旬新疆疫情趋于缓解,厂家开工逐渐恢复,供应水平的增加抵消了西南地区厂家减产带来的影响。年底终端消费淡季,市场库存消化缓慢,硅价上方压力增加,价格呈现缓慢下跌的走势。

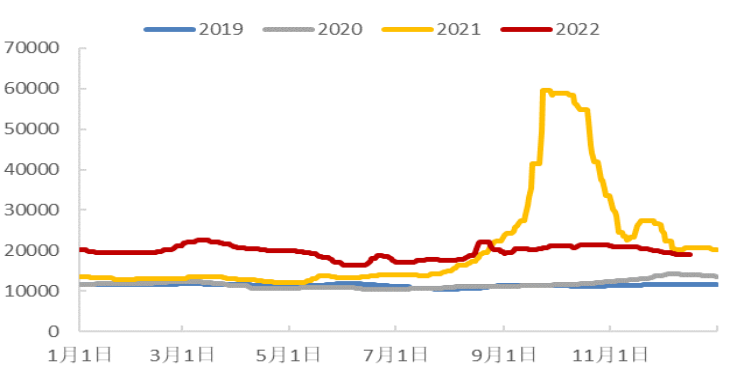

图8:华东553通氧工业硅价格走势(元/吨)

资料来源:SMM,申万期货研究所

06

工业硅行情展望

展望2023年,我们认为成本端仍将对硅价形成支撑;多晶硅产量高速增长状态有望延续,工业硅出口仍存下滑可能,但有机硅及铝合金企业对工业硅的需求或将回暖。工业硅产量仍将高速增长,但随着下游需求的加速增长,市场供需过剩的格局存有逐渐缓解的可能,工业硅价格中枢有望出现小幅抬升。

1、成本端支撑仍存。

今年原油价格中枢明显上移,石油焦冶炼成本上涨、价格拉涨明显。2023年全球经济进入衰退区间的风险加剧,在需求不断走弱的情况下,原油价格中枢有望出现下移,石油焦价格存在跟随原油价格下调的可能。年初精煤价格处于偏高水平,今年随着供应逐渐宽松、新疆精煤价格有所下移。2023年煤炭供应仍将维持充足,但保供政策下市场煤资源结构性偏紧状态难改、价格下方空间有限,精煤价格出现大幅下调的概率较低。

今年电煤基准价上调明显,新疆地区的用电成本进一步上移。下半年云南、四川地区水电产量偏低,电价较去年同期上调了0.08元/千瓦时左右。2023年电煤基准价较今年波动不大,新疆地区的用电成本或将维持平稳,水电表现有望恢复、川滇地区用电成本进一步上调空间有限。

以石油焦价格中枢2200元/吨、精煤价格中枢2500元/吨测算,2023年新疆地区的成本均值大致在16000元/吨左右,发运至华东地区的成本在16500元/吨;考虑到丰、枯水期的电价波动,四川、云南的工业硅生产成本在16500-20000元/吨,发运至华东地区的成本在17000-20500元/吨。

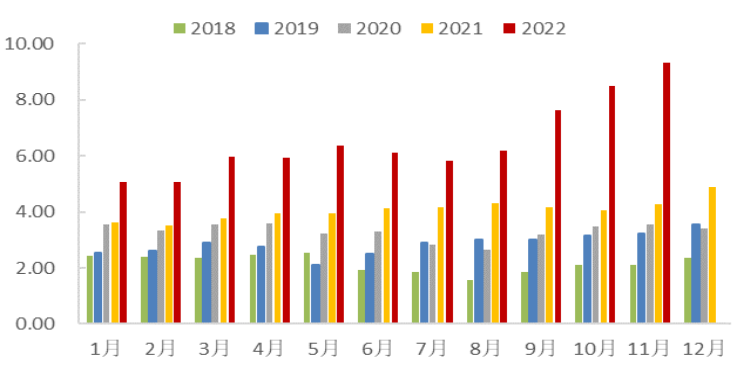

2、多晶硅、有机硅板块新增产能持续扩张。

展望2023年,碳达峰、碳中和背景下新增光伏装机容量仍有望延续快速增长态势,在需求端的支撑下,多晶硅价格较难出现大幅下跌。由于行业利润可观、企业仍将维持较高的开工积极性,今年受疫情影响,行业开工较2021年有所下滑,2023年行业开工水平有望回升。同时,明年多晶硅新增产能计划较今年增长一倍,行业总产能或将由128万吨增加至254万吨,多晶硅产量增速有望进一步提升。

图9:多晶硅月产量(万吨)

资料来源:SMM,申万期货研究所

疫情对经济的扰动逐渐弱化,在宽松的货币及财政政策下,2023年终端需求存边际改善预期,汽车产销量增速有望提升,新能源汽车产量仍将维持增长态势,铝合金行业的下游需求或有所回暖。ADC12价格或将有所抬升,行业利润有望恢复,企业开工积极性趋于增加,对工业硅的需求或较今年有所增长。

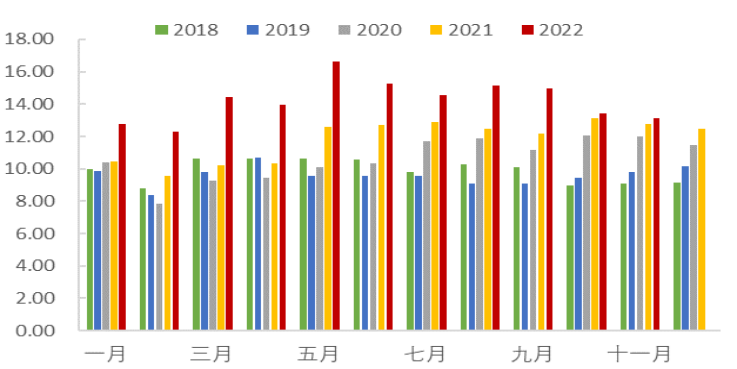

2023年海外经济衰退风险增加,有机硅出口仍将维持低位;但国内经济或将边际改善,终端消费有望回升,有机硅下游需求存回暖预期。DMC价格或将逐渐抬升,行业利润趋于改善,企业开工积极性有望提高。同时有机硅行业产能仍处爬坡阶段,2023年产能有望达到764万吨。未来有机硅的产量增速有望提升,对于原料工业硅的需求或将逐渐好转。

图10:有机硅月产量(万吨)

资料来源:百川盈孚,申万期货研究所

2023年海外经济衰退风险增加,终端消费难有亮眼表现,我国工业硅出口出现大幅增长的概率偏低、整体出口量存有进一步下滑的可能,对国内供应压力的缓解作用仍将较为有限。

3、工业硅产能与产量维持高速增长。

2023年工业硅产能继续爬坡,行业总产能有望达到750万吨。由于疫情对供应端的扰动趋弱,厂家开工水平有望维持高位,全年产量或将突破470万吨,在下游需求快速增长的推动下,工业硅产能与产量高速增长状态有望延续,需关注丰、枯水期厂家开工波动对供应端形成的扰动。

2023年工业硅整体供应仍将维持高位,但终端消费回暖、下游新增产能持续爬坡,需求的表现或将逐渐改善,市场供应过剩状态有望得到缓解,库存压力或较今年有所减轻。

图11:工业硅月产量(万吨)

资料来源:SMM,申万期货研究所

4、2023年市场供应过剩格局有望缓解。

今年工业硅产量维持在较高水平,但下游需求整体表现偏弱,工业硅市场整体处于供大于求的格局之下,库存逐渐积累,价格上方承压。

展望2023年,工业硅总产能有望达到750万吨,由于疫情对供应端的扰动趋弱,厂家开工水平有望维持高位,全年产量或将突破470万吨。随着国内供应的大幅增长,97硅产量水平或将出现小幅抬升,而进口量仍将维持低位,市场总体供应或达到525万吨左右。

多晶硅和有机硅产能加速爬坡,终端需求回暖加之疫情扰动减轻,行业开工有望恢复,对工业硅的需求有望增长至350万吨以上。铝合金需求或将小幅回升,出口总量恐进一步下滑。预计2023年市场供大于求格局逐渐缓解,需关注上下游产能投产节奏及开工水平的变化。

风险点:

1、终端需求回暖程度不及预期,下游产能投产延后。

2、有机硅、铝合金行业利润恢复情况不及预期,企业开工维持低位。

3、上游工业硅厂家产能先于下游投产,或是行业开工大幅抬升,市场供应压力偏高,库存去化程度不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们