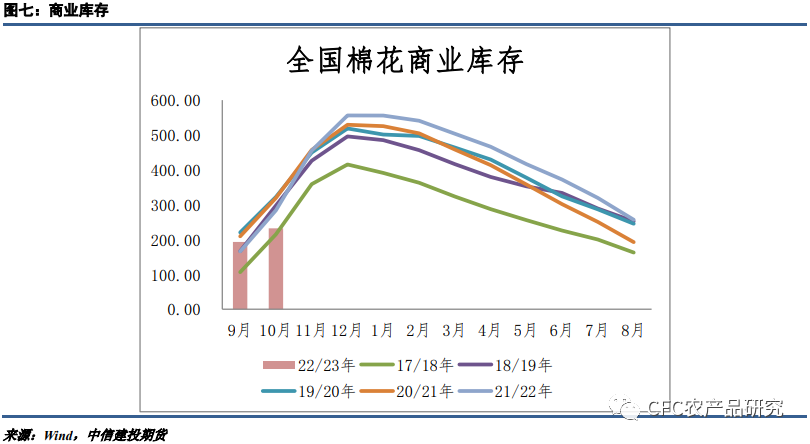

目前国内棉纺产业链上游供应端的分歧和矛盾正在逐渐化解。随着时间的推移,新年度籽棉交售工作基本结束,供应端处于集中加工、公检上量阶段,且公检进度不断提速,已经处于每日6万吨的高峰水平。截至12月17日,新疆地区累计公检量已经达到208.83万吨左右。若后期郑棉01合约价格合适,仓单跟进难度不大,多头炒作的焦点也逐渐从供应上量节奏转移到下游消费端。目前消费端的矛盾在于,利好政策能否足够扭转前期棉纺产业链颓势状态?

宏观政策面给予市场充分利好预期

因多地防疫管控,11月国内经济数据全面回落。不过这也意味着未来经济政策存在更大的支撑力度。中央经济工作会议12月15日至16日在北京举行,会议强调“要把恢复和扩大消费摆在优先位置”,“着力消除制约居民消费的不利因素”,并明确提出“支持住房改善、新能源汽车、养老服务等消费”。

12月初,国内相关防疫政策统一进行了调整优化,进一步放松国内公共场所防疫管控措施,降低城市间出行的防疫要求,资本市场对未来居民疲软消费改善的预期不断增强。而随着国内宏观经济预期进一步好转的同时,棉纺产业链也出现一定回暖迹象。上周纯棉纱市场整体交投有所好转,市场信心增强,叠加郑棉持续偏强,贸易商及织厂棉纱库存较低,补库现象有所增加,成交较前期明显增加,棉纺产业链相关品种现货价格有所企稳上涨。

国内棉纺织产业链所面临的现状

尽管近期行情回暖带动库存去化,但近一年来国内棉纺织产业链从上游到下游均面临着高库存、低利润的不利局面。不利局面由内外因所致,外部因素在于终端市场消费出现萎靡趋势以及以新疆棉为代表的国内棉纺织行业正面临欧美市场的丢失,而内部因素则在于产业链自下而上地产能扩张后,无序竞争明显加剧,挤压掉合理利润。

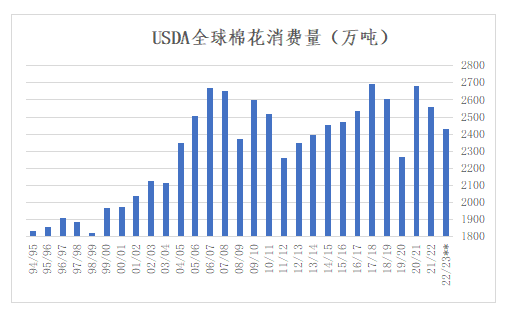

国内市场,10月服装零售额仅为838.6亿元,为近五年来新低,同比下降7.67%。在以美国为代表的海外市场,10月服装面料批发商面临主动去库,同比增速继续下滑至59.15%,实际库存数据较9月峰值有所下降,环比降低0.51%,库存优化主要原因在于美国服装进口量出现骤降,10月美国服装进口额为90.1亿美元,同比下降4.82%,环比下降13.15%。在终端数据恶化的情况下,美国农业部在12月展望报告中着重调整了对本年度全球棉花消费预估量至2432万吨,相较于USDA在今年2月展望论坛上首次给出的2759.88万吨消费量预估,已经下调了11.78%,反馈出当前全球消费者对纺织服装的偏冷淡的购买意愿。

图:美国农业部全球棉花消费量预估

来源:USDA,中信建投期货整理

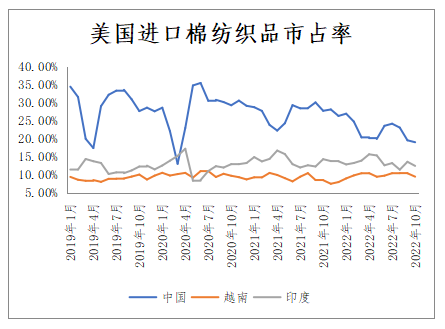

海外市场需求萎靡,纺织服装订单不断压缩的同时,国内棉纺织产品的市占率逐步下滑。根据美国商务部统计,截至2022年10月,中国棉纺织品输美总量为18.18亿磅,所有美国进口棉纺织品总量为82.05亿磅,占比为22.15%,延续自2018年中美贸易摩擦以来下滑趋势,2018年、2019年、2020年、2021年中,中国棉纺织品输美占比分别为32.57%、29.14%、28.12%、27.18%。

图:美国市场进口棉纺织市占率

来源:美国商务部,中信建投期货整理

从国内情况来看,因2021年全产业链利润修复回升,带动产业链各环节加速产能扩张势头,但无序竞争明显加剧后,将持续挤压掉合理利润。自上而下来看:1、本年度植棉意愿增强,新疆自治区植棉面积达到3690.4万亩,较去年提高3.8%,而全国植棉面积达到4428.1万亩,提高2.5%,根据国家棉花市场监测中心预估,22/23年度新疆棉花产量将达到563.4万吨,同比增长7.1%,全国棉花产量达到613.8万吨,同比增长5.8%;2、新疆棉花加工行业的内卷形势没有改善,一方面新疆发改委和兵团发改委公示的轧花厂数量不增反降,共计1053家,较上一年度增加26家。从中国棉花公检情况来看,公检的轧花厂数量有所降低但不明显,截至12月18日,共有887家新疆轧花厂参与皮棉公检,在公检进度偏慢的情况下,数量仅较去年同期减少75家,上一市场年度结束时,新疆共有970家轧花厂参与公检;3、纺织行业在2021年扩张迅猛,从当年纺机协会对重点纺机生产企业统计可见,纱线方面,2021年并条机销量同比增长66.7%,粗纱机销量同比增长101.6%,棉纺细纱机销量同比增加117.8%,转杯纺纱机销量同比增加61.1%。

防疫政策优化调整带来的短期影响

随着相关防疫政策在全国范围的调整优化,资本市场对未来居民疲软消费改善的预期不断增强。然而终端市场更贴近现实,防疫政策的优化调整带来的积极效应并非一蹴而就。生产端、消费端均需要更多时间去适应新的生产、消费环境,产业链的复苏可能推迟到明年二季度后。

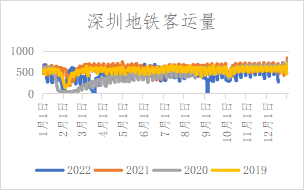

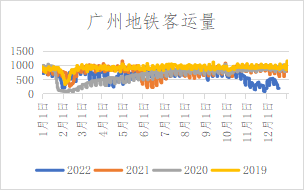

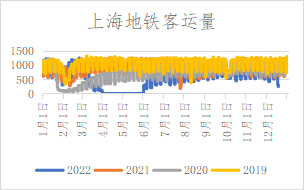

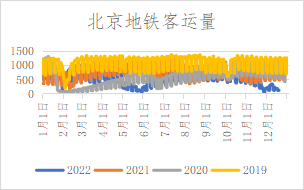

短期来看,随着感染奥密克戎毒株的患者数量上升,传染范围扩大,反而令居民的线下外出活动更加畏手畏脚,各地居民均表现出偏谨慎的消费态度,对即将到来的年前服装消费旺季是一个考验。

图:北上广深地铁客运量情况

来源:网络公开信息,中信建投期货整理

此外,对于纺织服装消费而言,其消费属性决定了其恢复进程会明显落后于餐饮、旅游等项目。从2020年第一轮防疫管控结束后的表现来看,国内服装零售消费真正的恢复是在当年8月之后,而在当年期货市场,棉系相关期货在第二、三季度的涨幅远弱于代表餐饮的油脂期货及其他大宗商品的涨幅。根据相关专家预测,疫情影响大概率将持续至春节后,居民谨慎的线下消费态度可能难以在明年第一季度消除,棉纺产业链当前的持续走货,可能加剧未来库存的累积。

此外,作为全球主要的棉花消费-棉纺生产国,疫情广泛传播之下劳动力和物流运力能否保障成为问题。在动态清零政策时期,棉纺类大中型生产企业普遍会在特殊时期进行闭环管理,保证劳动力正常到岗维持生产,而当前防疫政策做出调整,不少生产企业难于继续维持闭环政策。但因病毒传染性提高,阳性患者普遍需要3-7天恢复时间,加剧了生产企业用工紧张的问题。考虑到春节假期是人员流动高峰时期,节后用工紧张的问题可能继续加剧,对实际生产开工以及物流运输将带来短期性负面影响。

综上所述,防疫政策优化带来的利好预期可能会在节后继续面临国内外服装消费乏力事实的证伪,叠加棉纺产业链用工紧张、物流运力降低等问题,以及棉花原料供应充裕、各环节库存压力高企的现状,郑棉05合约的涨幅可能受限,纺织服装产业链复苏的共识将在明年一季度遭遇考验。而随着消费端及生产端对病毒认识的提高,对新防疫政策的适应,纺织服装产业的复苏势头可能在明年第二季度后逐渐体现,郑棉09合约可能成为多头的主战场。

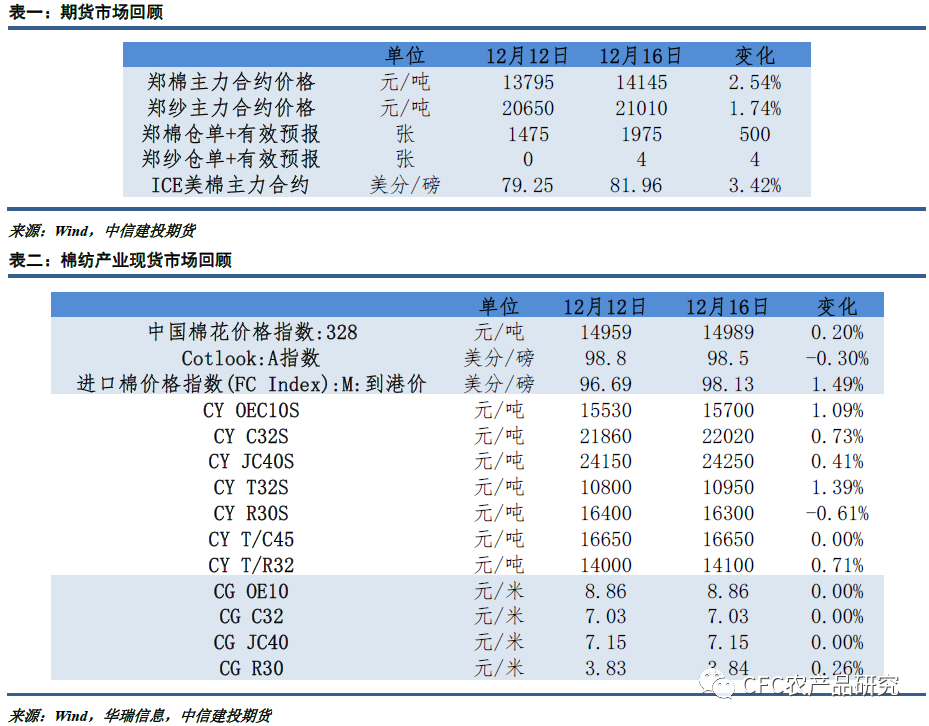

棉纺产业回顾:本周国内棉花期现货价格继续稳中有涨,现货涨幅仍不及郑棉期货。资本市场继续交易复苏预期,产业继续对棉纱进行备库,纺企对棉花现货采购也好于上周。随郑棉上涨本周贸易商继续调降采购基差,至周五据悉采购裸基差在CF05-200~100。纯棉纱市场成交依旧较好,纺企出货较快,下游采购积极性尚可。棉纱利润方面变化不大,棉花现货与棉纱价格基本同步上涨,内地纺企常规品种亏损仍在1000元/吨附近,现金流尚可维持。纺企开机方面本周周初继续回升,但随着疫情放开时间的增加感染人数激增,纺企上班工人不断减少,导致开机难以为继,开机率再次出现下滑,预计后市开机率将继续下降。全棉坯布成交有所好转,但是整体幅度不大。目前主要以下游贸易商备货为主,整体单量环比增加,织厂开机有所恢复,前半周开机率持续恢复,但是由于织厂工人感染激增,后半周织厂开机率有所回落。织厂走货增加,库存方面下降。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们