2022年工业硅产业链情况概述

2022年1月24日,在中央政治局就努力实现碳达峰碳中和进行的集体学习时,习总书记强调“要把促进新能源和清洁能源发展放在更加突出的位置,积极有序发展光能源、硅能源、可再生能源”,首次提及“硅能源”的概念。所谓“硅能源”,宽泛来看就是用硅代替碳,以晶硅光伏为代表的可再生能源替代传统的煤炭发电,以有机硅为代表的硅基材料替代传统的化石能源生产材料。

从工业硅产业链来看,我国工业硅的下游流向主要包括三大终端消费领域(有机硅、多晶硅及铝合金)以及对外出口。因此,工业硅被视作“硅能源”产业链的核心原材料,是整个硅产业的基础。

具体到各流向领域来看,截至2022年,有机硅依旧是工业硅下游消费占比最高的板块,约占26.78%(含预测12月值,下同),其后依次为多晶硅(21.95%)、出口(16.95%)以及铝合金(15.32%)。从增速来看,多晶硅及有机硅是工业硅下游中需求处于正增速的两个板块。其中,多晶硅对于工业硅的需求增速达75%,有机硅需求增速约30%。出口由于海外经济体经济承压影响(主要考虑日、韩),今年显著下滑,同比约-25%。

供给显著增加叠加下游需求拖累,有机硅价格持续回落

有机硅方面,2022年供给大幅增加,截至2022年11月份,有机硅中间体DMC产量累计167.84万吨,同比增幅约29.58%。

而需求端,有机硅需求与宏观经济密切相关。受房地产拖累、疫情反复以及海外加息潮等多重因素影响,2022年我国整体经济表现(GDP累计同比增速3%)显著低于年初5%的增速目标,有机硅下游深加工产品(硅橡胶、硅油、硅树脂等)所对应的终端行业,主要对应消费类电子产品、房地产竣工端、服装纺织及日化等零售消费等,均出现不同程度的回落。

供需结构的失衡导致2022年DMC(有机硅中间体,二甲基硅氧烷混合环体)价格持续大幅回落。截至2022年12月20日,DMC平均价为17000元/吨,较年初的27300元/吨,下跌10300元/吨,价格累计跌幅接近38%。

高速增长的产量或产生过剩供给,进而打压多晶硅估值水平

多晶硅方面,2022年供给端出现大幅增加,截至2022年11月,多晶硅累计产量达71.94万吨,同比增长约64.04%,预计2022年全年多晶硅产量将接近82万吨,折合光伏装机量约240GW。此外,从SMM统计数据来看,2023年预计还将有接近106万吨的多晶硅产能投放。

需求端,目前普遍预估2022年全年全球光伏装机在220-230GW左右,预计2023年新增装机在330-360GW之间(对应多晶硅110-120万吨)。即2022年,多晶硅全年供需整体相对平衡,但呈现上半年紧,下半年宽松的局面。随着下半年产量增速的大幅提升,多晶硅估计在进入12月后出现明显收缩迹象,多晶硅价格(致密料)从11月底的308元/千克下滑至257.5元/千克,近一个月累计跌幅达16.4%。

随着2023年计划新增产能陆续投放,预计多晶硅供需结构整体将继续转向宽松,使得多晶硅价格承压。

受房地产需求拖累,铝合金价格回落

铝合金方面,供给端,截至2022年10月份,累计产量达1015万吨,同比+9.8%。需求端,受房地产下行拖累,整体表现较弱。

价格方面,2022年A356(原生铝合金)价格较年初回落2300元/吨,或10.34%,至19950元/吨;ADC12(再生铝合金)价格较年初回落1300元/吨,或6.31%,至19300元/吨。

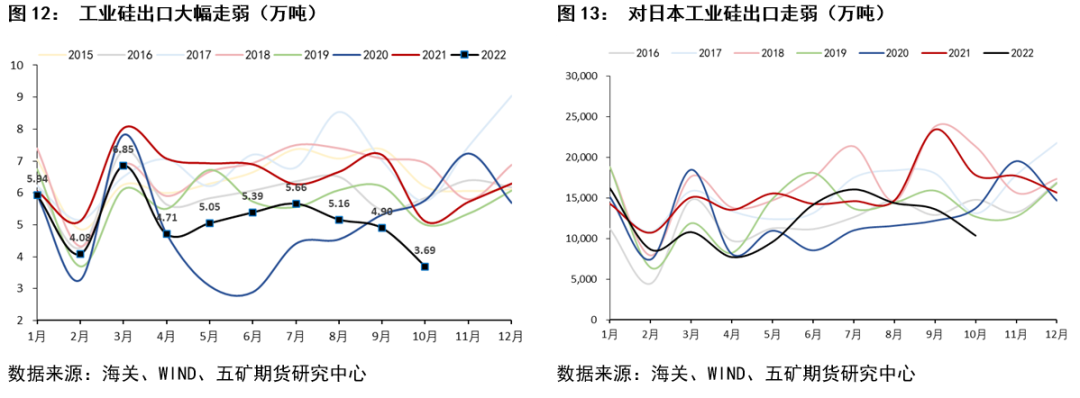

海外经济体经济承压,带动出口大幅回落

出口方面,由于海外经济体经济承压,2022年我国工业硅出口显著下滑。我国对主要的出口国日本(日元大幅贬值)及韩国(高通胀)的出口,尤其对日本,出现明显回落。截至2022年10月,我国累计出口工业硅51.43万吨,同比下滑约21.23%。

持续的高通胀以及大幅度的加息(预计持续时间将较长)环境下,预计未来一段时间内海外经济仍旧承压,进而压制海外出口需求。

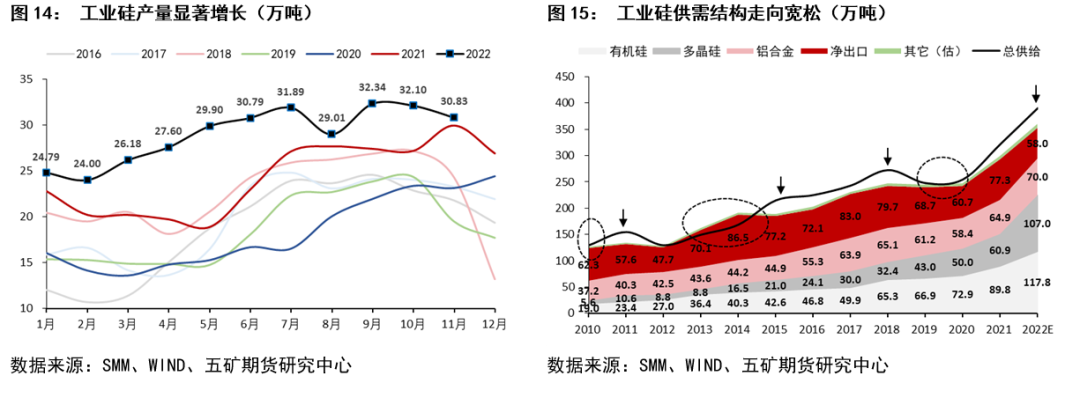

产量显著增加,工业硅供需结构走向宽松

供给方面,截至2022年11月,我国工业硅累计产量为354.3万吨(含97硅及再生硅),同比增速17.58%。预计2022年全年产量或将达到390万吨,同比增速达21%。供给的显著增加带来工业硅供需结构的进一步宽松(20年以后逐步宽松)。

宏观影响褪去,价格重新回归基本面

2022年以来,随着全球范围内“放水”带来的宽松环境褪去、国内电力供应短缺以及能耗双控目标压力下的“拉闸限电”不再上演,市场情绪逐步降温,工业硅价格中由宏观以及限电带来的那部分估值逐渐被市场抹去,工业硅价格的锚重新瞄向基本面。

截至2022年12月20日,华东地区553#(通氧)工业硅市场报价18850元/吨,较年初下跌1300元/吨,或6.45%;华东地区421#工业硅市场报价19900元/吨,较年初下跌2000元/吨,或9.13%。

估值(利润)方面,据SMM统计数据,截至2022年11月份,553#平均利润在2971元/吨,421#平均利润2983元/吨,均回落至略低于历史统计值3/4分位(3100元/吨,3750元/吨)水平。估值虽有所回落,但依旧处于高位(8-9月份缺电影响未全部褪去)。

工业硅价格影响因素分析

从我们对于工业硅价格的复盘结果来看,我们认为工业硅的价格主要受供求结构、供给端扰动(尤其是电力因素)、供给及电力成本的季节性等因素为主要影响。

价格走势的大方向与供需结构的松紧程度基本一致,决定趋势方向

从我们对2009年到2022年,这过往13年的价格走势复盘情况来看,工业硅价格走势的大方向与供需结构的松紧程度基本维持一致。

其中,2011-2012年(供给增量及出口走弱)、2015-2016年(供给增量及出口走弱)、2018-2019年(供给增量显著,成本下行以及结构宽松打估值)皆是在供求结构宽松情况下价格的单边下行趋势;2009-2010年(出口回升叠加供给端扰动),2013-2014年(来自于出口关税取消后出口的大幅增长),2020年(疫情放开后需求的回升快于供给)均是在供求结构偏紧环境下的单边上行趋势。

即供需结构的宽松或紧张,在没有其他因素扰动情况下(宏观及供给端扰动),对于价格基本走势的指导意义显著,即价格对于基本面的反应情况良好。

价格的大幅上涨一般来自于供给端扰动,快速且幅度大

工业硅由于自身生产工艺对于电力资源的极度依赖(11000-13000kWh/吨),电力对于工业硅价格的影响显著。影响一方面体现在季节性方面(后文进行阐述),另一方面体现在高耗能属性下电力供需情况对于供给端的扰动。其中,电力对于供给端的扰动影响,一般出现在夏季7-9月份。

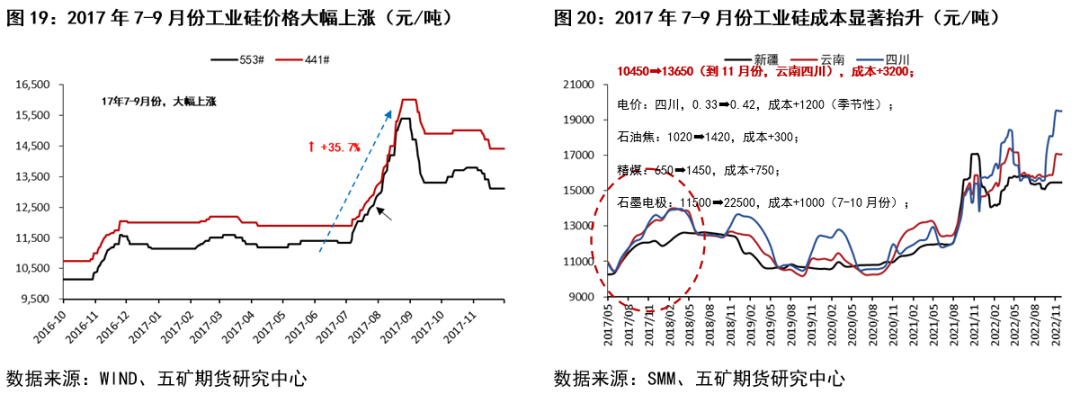

回溯2009年-2022年间工业硅的价格走势,其中2017年、2021年及2022年工业硅的价格走势与供求结构存在一定的分歧。通过复盘,我们发现,价格的分歧源自于供给端(政策)的扰动。

2017年工业硅供需整体略偏宽松(较16年边际好转),但工业硅价格并未始终表现一般。2017年8月,第四批中央环境保护督察工作组全面启动,其中覆盖了工业硅三大产区中的两个:四川及新疆。督察期间,部分环保设备不合格的工厂因此停产限产。此外,环保督察同样带动了煤炭、石墨电极等原材料价格的大幅上涨。供给受限,叠加成本上移,带动工业硅价格在2017年7-9月份走出一段35.7%的上涨行情。

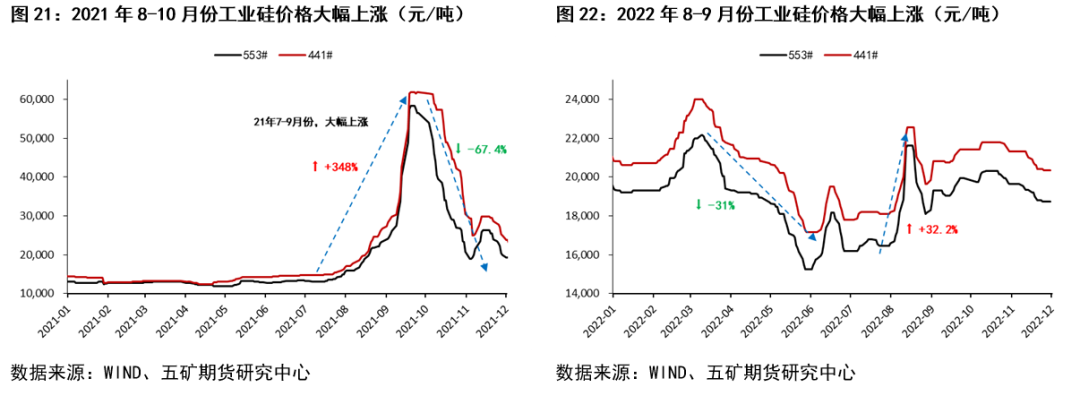

2021年及2022年,同样是处于供需结构相对宽松的年份,但21年8月份以来电力供应短缺以及能耗双控目标压力下各地区的“拉闸限电”带来工业硅超过300%的涨幅(叠加全球宏观环境的异常宽松)。2022年,8月份全国范围内罕见高温以及四川等地严重干旱带来的电力紧张,以及政府倡导工业企业“让电于民”的限产停产同样带动32%的价格涨幅。

除此之外,2009年的上涨,一方面是由于供需边际转紧,但其中最主要的一段涨幅,即2009年11-12月份37%的快速大幅上涨,同样是由于罕见干旱带来的供给端影响(2009年秋季以来一直到2010年初,中国西南地区(云南、四川、广西、重庆、贵州)遭受严重旱情。特别是云南发生自有气象记 录以来最严重的秋、冬、春连旱,全省综合气象干旱重现期为80年以上一遇)。

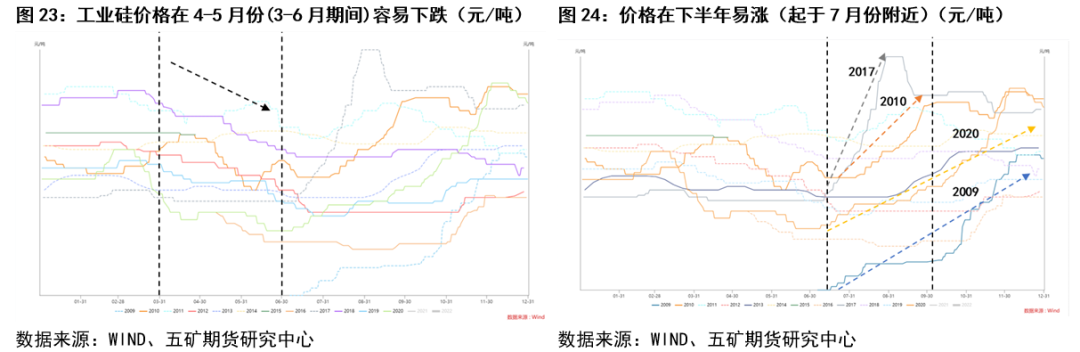

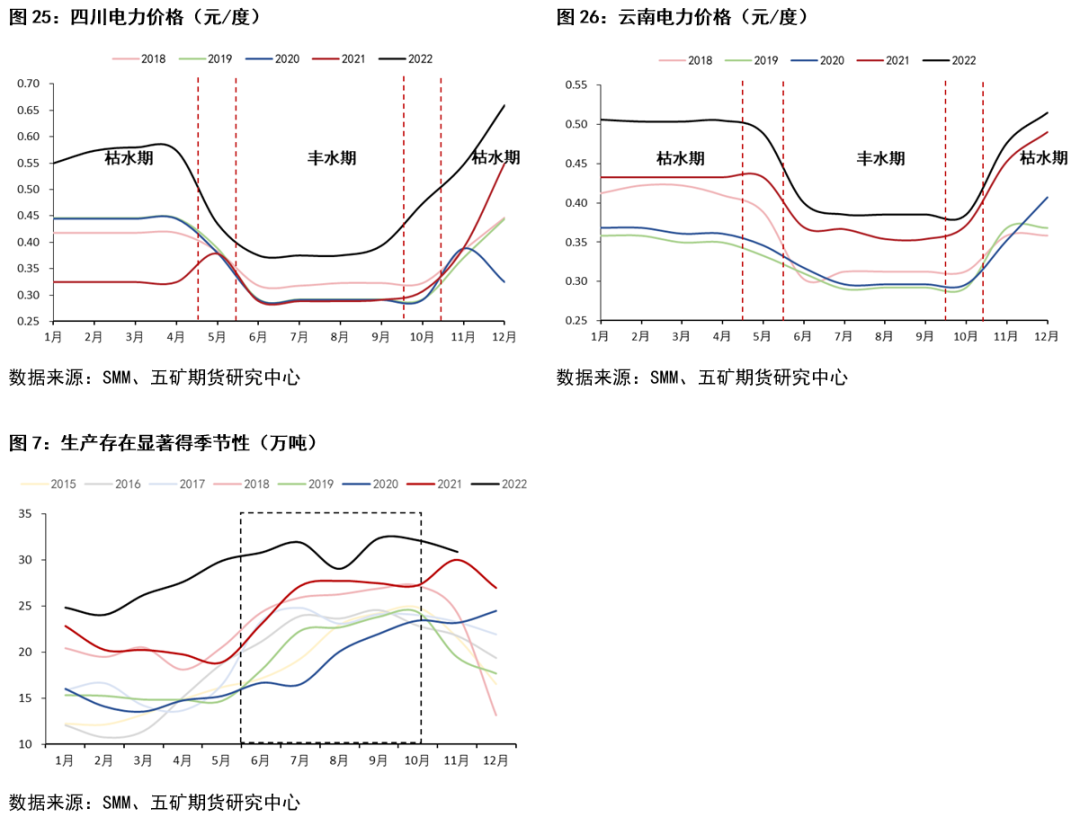

云南及四川电力价格及产量的季节性带来价格显著的季节性规律

工业硅主产区中,云南及四川的电力结构,以及水电的丰水期与枯水期,决定了工业硅价格走势的另一个重要特征——显著的季节性。从价格复盘的结果来看,我们发现,工业硅的价格在3-6月份期间趋向于单边下行,而在下半年,尤其7-8月份附近时间节点趋于单边上行(并非等到丰水期转枯水期)。

其中,最主要的季节性驱动来自于电力价格的季节性波动以及供给的季节性波动(枯水期检修、丰水期增产)。我们通过测算,四川及云南电价随着枯水期及丰水期变化幅度在20%-50%;云南近四年丰枯水期平均价差0.08元/千瓦时,折合影响成本1000元/吨;四川近四年丰枯水期平均价差0.13元/吨,折合影响成本1650元/吨。而价格容易在7-8月份附近时间节点起涨的原因,我们认为是存在于:1)可能的干旱以及随之而来的水电缺失问题;2)夏季高温天气用电高峰对于电力需求的增加以及与之相应得电力紧张;3)下游在丰水期得备货补库;

工业硅价格展望

展望工业硅2023年上半年行情,我们认为价格的压力依旧较大。

在下游企业大力布局上游工业硅产能以及明年上半年经济还将经历一次疫情放开后触底过程的基础上,我们认为整体供需结构,至少在明年上半年将依旧是偏宽松的,这将带来工业硅估值方面的进一步回落(从当前的3/4分位水平下移至中位数附近),体现在价格上,即存在1500-2000元/吨左右的估值压缩空间。

叠加上半年4月份附近,云南及四川将由枯水期进入丰水期,电力价格也将随之下调,进而带动成本下移(幅度在1000-1500元/吨)。

估值的收窄以及成本的回落,将会使得工业硅的价格可能进一步回落。可能走出在上半年的枯水期杀估值,随后,随着时间进入丰水期,价格随成本下移的路径,价格或逐步回落到16000元/吨附近水平。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们