在过去的近一年时间里,我们积极调研并抓住了本产季减产、前期出库良好的供给面利多。然而我们也没能预见到时令水果及提前上市的早熟品种对中秋行情的严重拖累。

进入新产季,疫情对产销区收购及货源流通造成了持久拖累,并严重摧残了居民的消费信心。其结果为库存数量虽然处于历史低位,却仍高于大减产预期。这些问题将伴随我们进入后疫情时代。

苹果的消费弹性远强于必需品的粮油米面,又低于餐饮消费。我们通过研究中国香港、台湾;韩国;日本对后期消费复苏路径进行展望,并发现:

第一,后疫情时代中餐饮服务消费恢复会受到第一波感染高峰的明显打断,其后第二、第三轮感染影响有限。

第二,作为制约支出的先行指标,居民消费信心不止受疫情风险影响。从周边国家地区来看,消费信心恢复道阻且长。

考虑到第一轮疫情影响时间基本覆盖冬春节日的消费旺季,我们认为苹果节日消费中得到提振的可能性相对较小。

在今年的年报中,我们总结了2022年需求端的萎靡胜过供给侧减产的路径依赖教训。对2023年冷库苹果出库节奏与价格进行展望分析,并讨论新季苹果的可能交易重心,最后给出我们的交易思路:

近月合约需要紧盯出库价格与相应的出库节奏。若大幅降价促销才可以推动库存消化,对于近月合约的拖累将更为显著。

远月合约方面,在不出现大规模极端天气假设下,很难复刻或超过本产季的减产幅度。故我们认为2023年中,需求端萎靡的影响力可能依旧强于供给端的减产消息。

一、虎头蛇尾-2022复盘

2022年的期现货行情以夏季、中秋为两大分界点,可以分为以下几个阶段:

夏季前上行,夏季后横盘:夏季前主要有两轮上行行情。第一轮来自于春节后西北主产区出库进度理想,叠加清明节日备货提振,推动期现货共振上行。第二轮发生于5月,高温导致授粉、坐果不佳,各主产区反映套袋情况不理想,减产预期与供应偏紧的现货再次推动期现货。

进入7月盛夏季节,高温天气导致西瓜等时令水果替代性加强,苹果销售明显放缓,使部分货源降价出售,对期货盘面形成下行压力。对于后期好货的乐观预期则形成一定支撑。

中秋前预期偏强,实际兑现非常萎靡:西北主产区富士早早清库,中秋节成了销售空窗期。客商积极收购嘎啦等早熟品种,推动价格大幅上行。山东主产区从业者普遍预计红将军、早熟富士等品种于9月中旬上市,无法挤兑冷库富士在中秋的销售,对冷库好货预期较高。

然而中秋节消费疲软,红将军等早熟品种提前上市,打破前期预期。冷库富士销售窗口所剩无几,必须大幅降价才能出手,带动期现价格明显下行。

综上所述,2022年行情走势形成缘由为:自身供给侧基本面利多预期推动了上涨行情。最终兑现却受宏观因素及需求侧萎靡的拖累,导致前期利多预期纷纷落空,带来了盘面的见顶与下跌行情。

(一)虎头-供给侧利多因素整理

2022年中秋前苹果的供给侧基本属于利多因素,并为盘面带来了明显的提振。两大因素为:1、当季的库存消化进度较为理想,可以为中秋高价好货腾出空间。2、新季苹果的减产预期不断发酵,市场对大减产、高收购价基本形成一致预期。

前期理想的出库进度

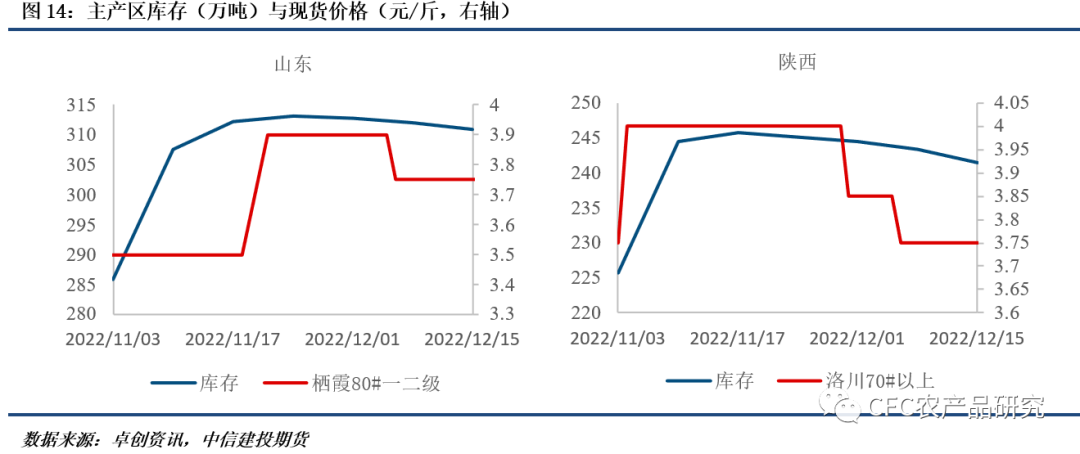

本季冷库库存出库进度在中秋前称得上理想。20/21惜售过度的教训与部分冷库反映的虎皮问题导致以陕西为代表的西北产区整体抱持顺价的态度,积极出货。

理想的出库进度鼓励市场积极想象中秋的强势行情。在进入7月前,卓创资讯的全国库存数据为170.47万吨,低于17/18产季同期,仅高于大减产的18/19产季同期数据。

西北产区早早清库,在8~9月形成空窗期,促使从业者积极收购嘎啦为代表的早熟品种押注中秋行情,大幅推高价格。山东主产区方面,7月出库进度也加强了市场对于山东冷库高价好货走出翘尾行情的信心。

减产问题的发酵

本产季核心的减产问题是突发的高温事件叠加多年来种植面积的持续减少。

花期波澜不惊:4月气温适宜,冷空气与倒春寒影响有限,果农整体反映花量基本够用。然而后期各类不利天气推动市场形成对新季大幅减产与收购价偏高的预期。

本季的减产问题发生在授粉期,并在5、6月期间的套袋季被集中交易。授粉期间西北出现高温,高温会缩短授粉窗口并可能导致无法授粉、坐果。陕西、山西产区受影响明显,陕西咸阳周边受影响尤为明显。此外,今年的霜冻发生于五一期间,给山东、甘肃地势低洼的果园带来一定负面影响。

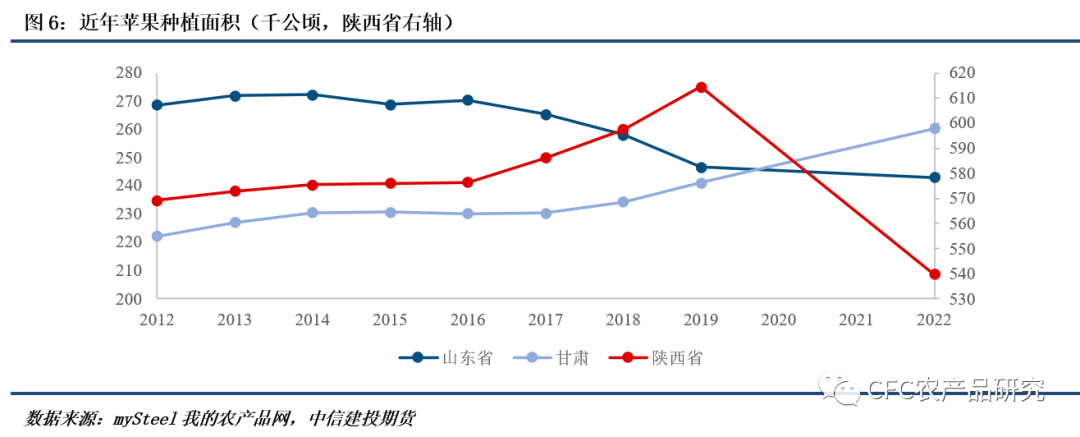

多年累计的砍树、弃种问题在多年难见的广泛恶劣天气影响减产的大背景下得到进一步发酵。即使高价的洛川、蓬莱优生产区也难以免俗,果园多改种玉米。经调研发现近年经济效应不佳、农村人口减少与老龄化、部分地区对粮食作物的鼓励是砍树、改种的主要原因。

总结来看,本产季市场在夏季前交易主要的利多预期分别为:

1、较理想的出库进度对应的低销售压力为客商带来了冷库富士与早熟品种能在中秋走出强势行情的预期。

2、种植面积持续缩减、天气问题造成的大规模减产带来了高收购价的预期。

然而后续的行情却打破了“农产品看供给”的老生常谈,我们从中意识到:宏观大年下消费的持续萎靡足以盖过多年难遇的大减产。

(二)蛇尾-萎靡的消费与被打破的预期

苹果消费萎靡自夏季便已开始

受替代品挤压明显,山东高价冷库货源的去化进度在7、8月明显放慢,剩余货源押注中秋行情的最后窗口消化。

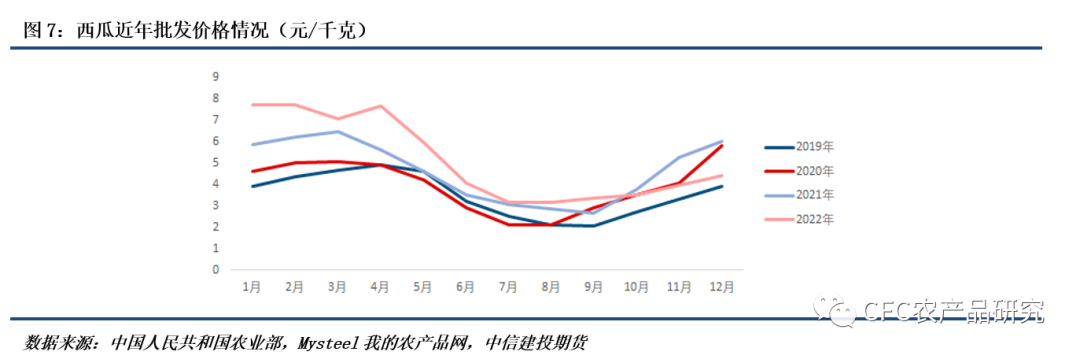

在2022年7月后,中国南方进入了多年难见的长期高温天气。在高温天气下,相较于冷库中的老富士,西瓜、葡萄、芒果等时令水果在档口更受消费者欢迎。此外,解暑的西瓜今年行情高开低走,价格持续偏弱运行,替代效应更强。

超预期发展导致萧条中秋

首先,山东从业者对中秋苹果供给偏紧的预期被打破。为了抓住中秋行情,山东果农积极提前下树红将军,早富士等当地早熟品种,打破了“山东早熟苹果赶不上中秋”的预期。

其次,各产区从业者对中秋苹果需求良好的预期被打破,部分从业者受到明显亏损。受西北产区早熟火热收购行情影响,山东客商受前期积极采购并推高早熟品种价格。然而随着早熟品种超预期大量上市,加之市场对高价苹果消费积极性有限,中秋行情消费严重疲软。导致早熟品种与冷库高价货源需要大幅降价以完成出货,高价采购的客商出现亏损。

中秋折戟的后果并不局限于冷库富士,客商信心受挫,直接传导至9、10月间开始的收购季,严重影响收购情绪:客商深度担忧消费端的疲软,谨慎收购本减产季的高价货源。

我们认为本季消费一大拖累因素便是2022年间多发的疫情问题。除了消费方面,疫情问题也对下树季以来的货源流通带来了持续的拖累。

二、千钧之重,疫情影响将延续至2023年

疫情首先通过影响宏观消费信心,整体上拖累了苹果消费。这一问题推动了前文介绍的中秋行情折戟,降低了客商在减产年下高价采购的信心。

其次,采购季间各主产区疫情多发,客商采购受阻,客观上影响了收购进度。与客商低信心,果农高预期共同推动库存结构中果农货占比明显偏高,降低了市场对后市的预期。

第三,疫情影响销区的采购积极性,导致新季苹果入库前的前期消费,以及目前的消化速度始终疲软。

疫情的影响不局限于2022年的行情回顾。由于苹果消费存在明显的节日窗口期,错过的销售窗口便意味着更多的剩货。其次,作为国产平价耐储存水果,所谓报复性消费对苹果影响或相对有限。故即使我国已经步入后疫情时代,2022年内疫情对苹果现货的拖累都将如伤疤般影响2023年的行情。

(一)疫情对整体消费信心的摧残

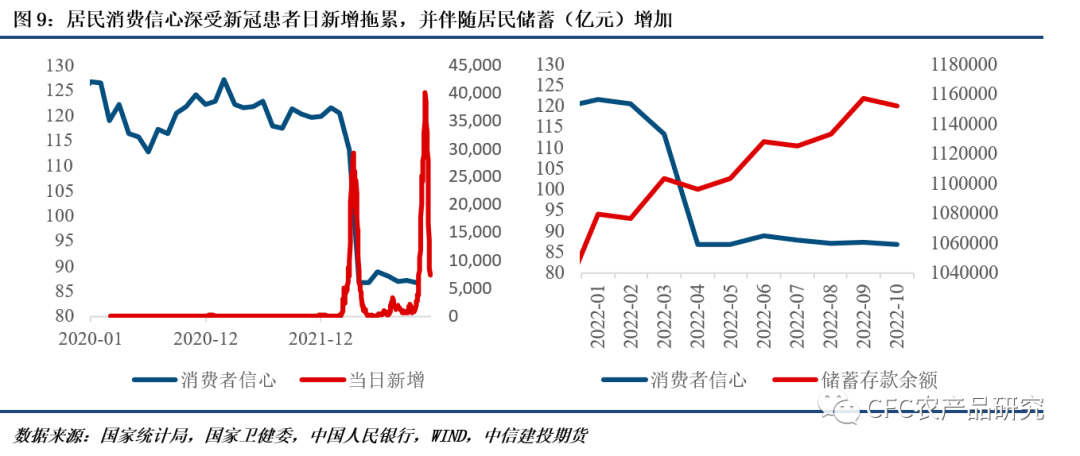

3月以来新冠新变种在各大城市肆虐,导致居民的消费信心出现明显下滑。2022年内居民消费信心全线下行,下行幅度远超2020年3月武汉封城期间。疫情持续影响下,居民消费信心已经低位徘徊约半年的时间。

居民信心长期处于低位导致居民更愿意通过储蓄增加自身的抗风险能力,对各类消费品的支出自然受拖累。

(二)消费信心不足对苹果消费的拖累

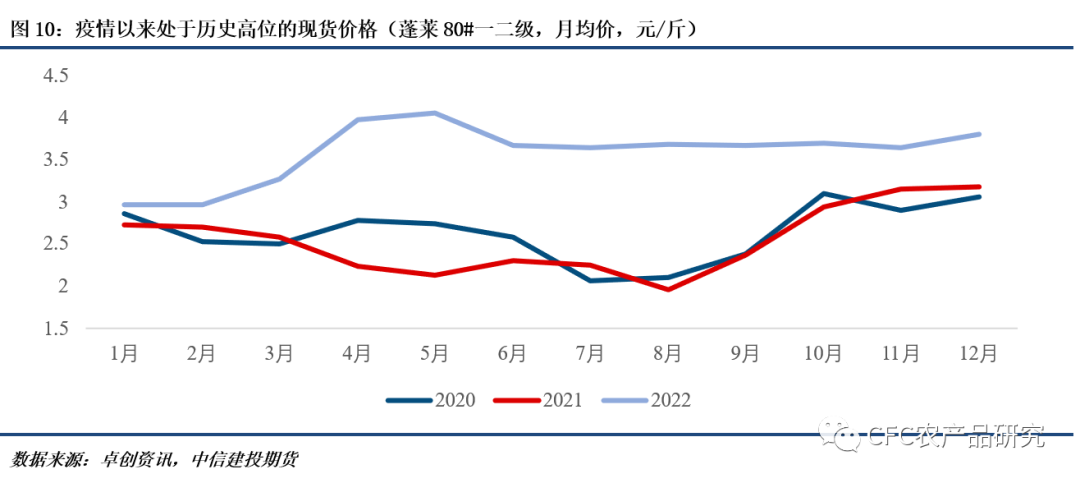

2022年内,苹果较往年更贵,在居民消费支出疲软背景下进一步抑制消费。

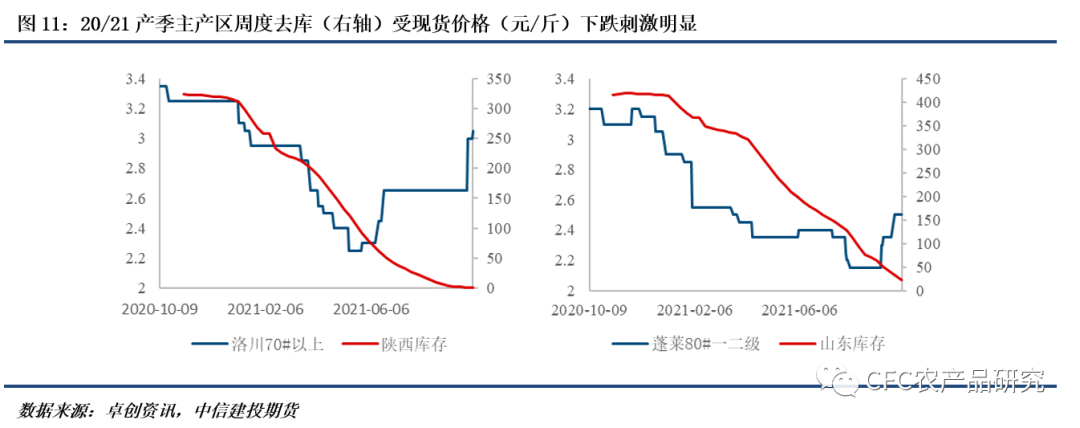

回顾2020/2021现货行情,高价格对苹果消费速度存在着较强的压制作用。在居民消费信心持续处于萎靡且未出台较明显刺激政策的前提下,市场对于“本季苹果能否以高价消化”态度悲观。基于图表11的计算,盘面预计不出现大幅降价,难以完成出货,并对高价收购的情形造成一定亏损。

在展望2023年时行情,我们需要意识到,低迷的消费信心仍在延续。在消费刺激政策尚未出台并落地、落地并生效时,消费信心的拖累将延续至2023。

(三)超预期库存结构如何炼成

富士苹果的库存消化情况将在市场构筑2023年的需求端预期构成最近、最直接的路径依赖。故目前超预期的库存意味着更高的销售压力,这一销售压力将直接传导至2023年。

1、 疫情对收购季的负面影响

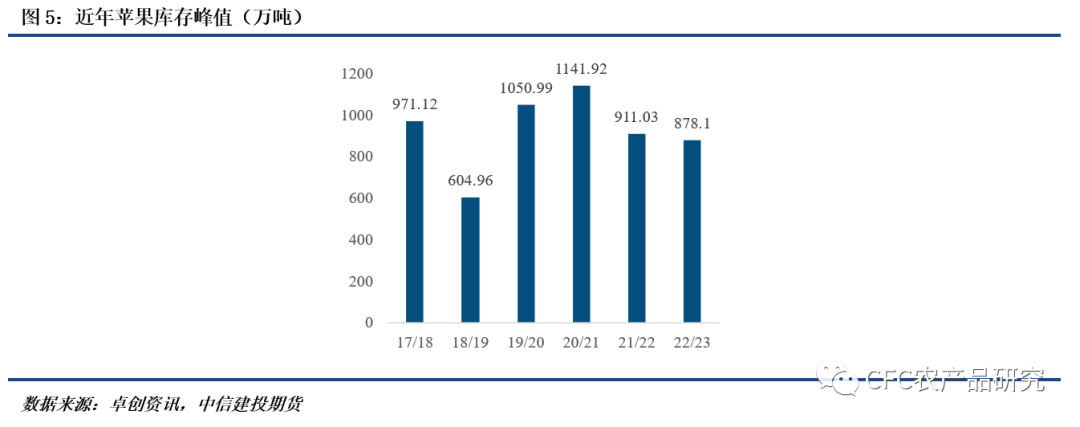

产季库存峰值878.1万吨(图表4)。这一绝对值虽然处于历史低位。但较去年降幅却无法匹配大减产的预期,且本季库存结构果农货比例明显偏高。疫情对这一库存结构的形成有明显影响。

上市较早的西北主产区多地受疫情影响,导致外地客商难以前往当地收购,客商数量减少明显。如甘肃产区,疫情导致外地客商与工人难以前往,需依赖当地代办;疫情对山西采购的影响甚至持续至11月。疫情从客观上大幅加重收购难度,严重拖累收购进度。

前文介绍过,客商对高价货的采购因中秋折戟而转向谨慎,表现为压价采购与减少采购量。但减产年内果农要价较高,挺价情绪强,不愿接受客商低报价。客商与果农博弈激烈叠加客商采购难度的增加,导致了西北主产区以及部分副产区的果农积极入库,果农货比例明显偏高。

山东主产区收购行情因十一假期间降水延迟,有充分时间参考西北主产区的收购进程,故同样形成了高库存与高果农货结构。

十一期间持续的阴雨天气明显推迟了山东主产区苹果大量上市的时间。山东主产区在10月中下旬方才陆续收购前期好货,至10月下旬都没能出现太明显的上货高峰。

在参考西北主产区的谨慎收购后,山东主产区收购前期好货的积极性维持时间较短,收购量也相对有限。与西北类似的高期望,也推高了库存结构中果农货比例。

在产区收购受拖累的同时,发货亦受影响,拖累销售进度,推动超预期库存形成。陕西咸阳、白水等产区往年早早便开始发货,而今年从业者多反映销售进度不及往年。而由于疫情的反复波动,陕西甘肃多个地区出现过难以包装或难以发快递的困难。

2、疫情对销区的负面影响

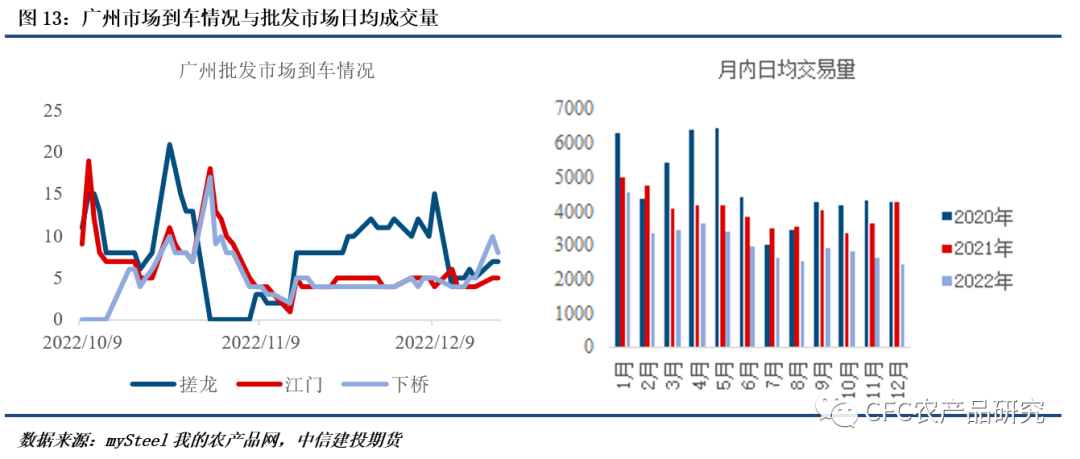

在12月疫情管控得到进一步优化前,对于各大销区的疫情管控直接造成了销区走货的不畅,加剧了库存的累积。

具体来说,华南市场到车数量在11月的疫情管控影响下减少明显,虽然在11月中下旬防控优化后有所恢复,但依旧处于相对低位。此外,销区市场从业者反映当地市场冷库出现堆积情况,进一步影响到车情况。此外,2022年的全国批发市场日均交易量也明显低于往年同期。

3、果农货占比较高的影响

首先,果农自身缺乏销售渠道需要依靠客商等渠道,且抗风险能力较弱,在行情差时话语权不足。虽然在电商较为发达的时代,部分果农可以通过电商平台直接销售自己的货物,但依靠客商等从业者收购并发往销区仍是绝大部分冷库果农货的消化方式。在销售窗口缩短,且始终无人问津时,定价权将日益偏向收购方。

其次,对于收购方来说,在预期较差环境下,高成本是需要极力避免的,或进一步压低收购季。前文已经反复提及本季的行情不如人意。目前节日备货氛围依旧不浓,客商以发自存货为主,产区果农惜售情绪正在不断松动,报价日益走弱。客商可能为了降低收购成本,并试图通过低价促进销区各渠道消费,未来产区报价区间可能进一步下降,并拖累盘面价格。

第三,果农货与客商货存在明显的成本差距,果农货降价空间更大。客商自存冷库的货源成本为收购价,而果农自存冷库的货源成本为种植成本。此外,调研中部分从业者反映当地面向果农的冷库费用相对略低些。故,冷库果农货的成本要明显低于客商货,陕西调研中部分从业者估算洛川的果农货成本约为2.5元/斤。所以在假设保本出售下,果农货占比高时的成交价格明显低于客商货,带来更大的现货下行空间。

此外,果农决策存在一定羊群效应,可能加大现货行情的下行波动。在调研中,部分果农反映,果农间存货数量,成交价格等信息的传递较为迅速。一旦部分果农开始让价急售,信息的传递将带动周边果农的销售积极性,从而迅速在范围、幅度两方面放大其影响,扩大现货的跌幅,并进一步影响盘面情绪。

伴随着12月初疫情管控措施的进一步优化,我国也逐步步入了后疫情时代。从当下的数据来看,圣诞、元旦、春节三大节日对产区出库、销区市场成交的提振尚未完全兑现。

疫情造成的低消费信心,超预期库存,高果农入库带来的现货悲观预期将伴随我们步入后疫情时代。“后疫情时代我国的消费将如何复苏”的问题将决定本减产季下苹果在1月节日消费与清明、夏季、中秋等后期关键节点的行情。

三、后疫情时代消费展望

(一)以周边国家和地区为例展望我国后疫情时代消费恢复路径

1、从何种角度来观测苹果消费恢复路径?

我们认为苹果的消费特点导致其在后疫情时代中的消费弹性要强于偏刚性的食品消费,但弹性又要弱于餐饮消费。

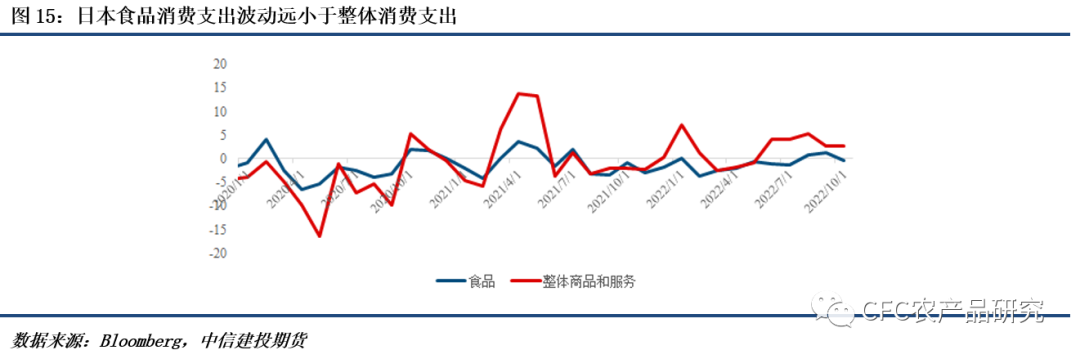

从消费分类来说,苹果消费属于日常家庭食品支出的一部分。日常食品支出刚性较强,以较我国更早步入后疫情时代的日本为例,2020年来的食品波动明显小于整体消费支出的波动。但相较食品中的蔬菜、肉类、粮油米面等品类,水果又明显倾向于可选消费。故,相较于食品消费支出大类极强的刚性,苹果消费有着更强的弹性。

从后疫情时代面临的疫情风险来说,苹果最传统的消费方式即前往线下批发市场采购,在居住环境内消费。消费苹果面临的疫情风险虽小于外出就餐,但也存在一定相似性。

故我们认为在后疫情时代恢复过程中,苹果的恢复弹性将小于餐饮消费,同时明显高于食品消费。为了展现后疫情时代消费恢复的理想途径,我们使用弹性较大的后疫情时代餐饮服务类行业恢复情况以及宏观的居民消费信心来观测、展望苹果可能的消费恢复途径。

2、伴随疫情新增高峰而受扰动的餐饮服务行业恢复过程

后疫情时代中,周边国家地区伴随着各类防控措施的放松,伴随着时间的推移,餐饮服务业的消费出现了明显的恢复,但恢复的过程却显得漫长且一波三折。

进入后疫情时代的一大特点便是如反复的疫情新增数量高峰。伴随每一轮新增高峰,餐饮服务行业的营业额或景气程度便会随之出现明显的下滑。原因不外于居民外出消费态度再次转向谨慎。而疫情自峰值下降时,餐饮服务行业的营业额或景气程度反弹明显。

从图16中的数据我们能发现第二个特点:疫情后的第一轮新增高峰对餐饮业恢复的扰动最为明显。且从日本的数据可以发现,第二、第三轮的新增峰值即使更高,对餐饮业恢复的扰动更有限。

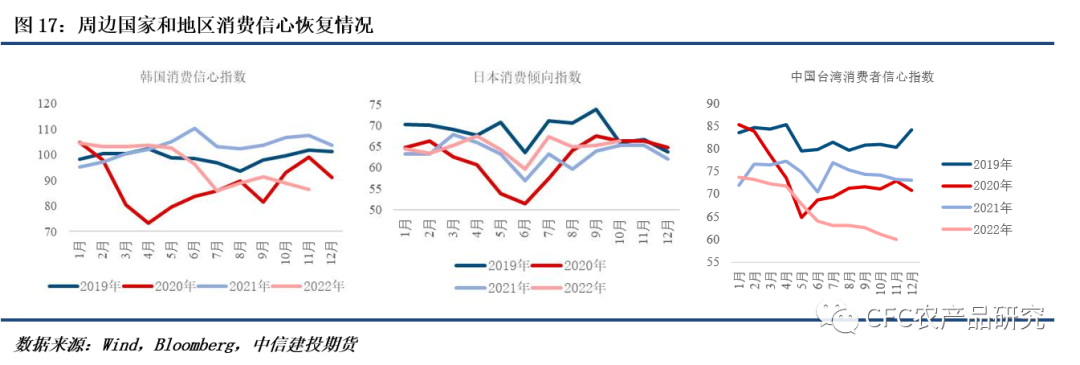

3、居民消费信心恢复与否的问题

在后疫情时代,疫情感染高峰本身并不是唯一对消费带来影响的因素。前文已经介绍过居民消费信心或消费能力萎靡也会对苹果及其他商品的消费形成制约。

从中国台湾、韩国、日本的情况看,即使我国顺利步入后疫情时代,居民的消费信心恢复依旧可能存在较大的压力。因此,在不考虑任何宏观消费刺激政策的前提下,我国居民消费信心恢复可能与周边国家、地区类似,可用道阻且长形容。

若随着中央经济工作会议出台一系列促进国内消费,推动内循环的刺激政策,我国居民消费信心恢复的过程则可能变得相对乐观,对应到苹果消费上即库存消化速度出现明显加速。

然而本季苹果销售存在窗口的限制。消费信心与上一部分的消费支出恢复可能导致苹果错过前期销售窗口,导致清明、夏季等时间面临更大的销售压力、造成现货价格的崩塌。

(二)苹果消费的情景分析

若第一轮高峰严重拖累了近在眼前的冬季节日消费季,则将在业已高企的销售压力上雪上加霜。

相反,若我国第一轮感染高峰对冬季节日消费季拖累有限,则苹果的后期销售压力将随着节日消费旺季的理想行情而有所下降,使后期行情伴随消费的整体恢复而获得提振。

基于前述餐饮消费与消费信心恢复路径,我们参考现有专家团队给出的感染高峰预期对春节消费行情进行情景分析:

悲观情形:我们参考张文宏教授团队的预期-本次疫情高峰在一个月内到来,但整体度过这次疫情可能需要3~6个月。影响时间明显更长,与日本(表1)较为类似。

乐观情形:与韩国较为类似,人员流通恢复往年的频繁,促使服务消费出现强劲反弹。元旦、春节对苹果消费带来较明显提振,绝对值相对偏低的库存(图5)得到较有效的消化,为春夏消费季留出空间。

我们认为本轮疫情感染高峰对苹果节日消费窗口的拖累可能接近前述的两个悲观情形。基于卓创资讯近日报道,观里等市场采购人员不增反减。从中看出,目前的感染高峰对于居民的采购欲望仍有较明显的压制。

若我们假设3~6个月时间才能度过第一轮高峰期,进入消费的稳健恢复期,那么留给苹果销售的时间真的不够多了。销售窗口受冲击即意味着最终库存积压过多,大幅让价出货的结果。

虽然我们对春节节日窗口及后期销售压力较为悲观,但后期现货行情仍存一线生机:市场对低价的苹果总有相对较好的消化能力,在春节受冲击后仍存在通过足够的降价加快库存消化,为后期行情腾出空间的可能性。

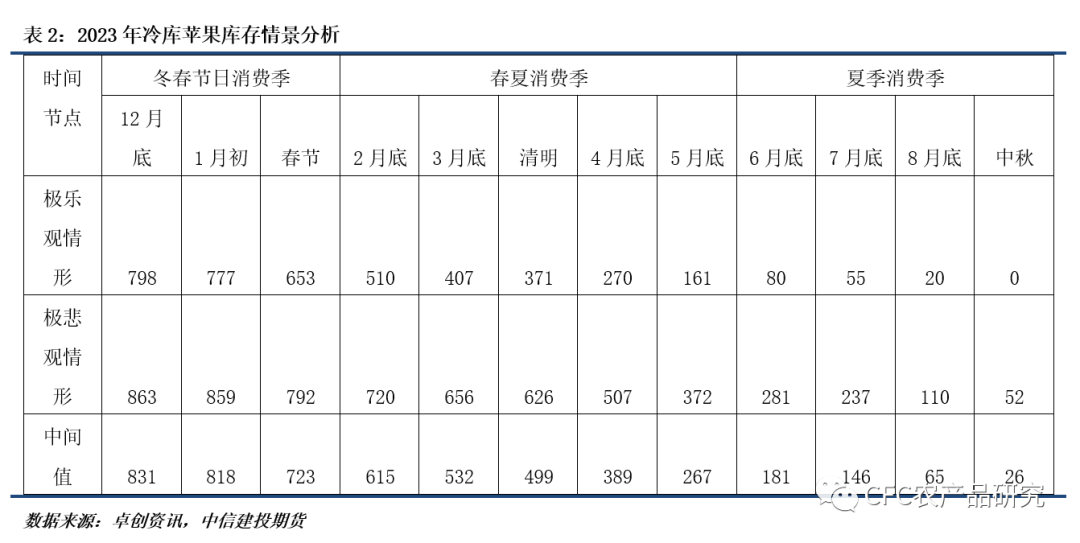

基于前述讨论,我们给出了冷库苹果消费的情景分析(图18),核心问题有两点:以何种价格出货以及对应的出货进度。

情景分析围绕春节、其后的春夏消费季及夏秋消费季三个节点展开。对于每个节点来说,乐观的情形便是能以持稳乃至偏强的价格完成大量的出库;而较悲观的情形则是市场无法接受当下的价格,需要通过降价完成促销工作。

此外,前一阶段的出库价格与进度都将对后一阶段形成影响。如春节提振预期落空后,销售压力将明显后移至清明节点为代表的春夏消费季,可能推动较大幅度的让价促销。

我们根据图18的消费路径的情景分析给出几大关键节点库存消化的悲观、乐观情形的上下限预测,其中上下限皆属于乐观、悲观发展情景中的极端情形。若库存消化进度接近乐观情形则有望推动下一节点向更乐观、更具盈利的价格发展。

四、苹果期货交易思路和策略

(一)价格中枢波动范围

【22/23产季合约】6800-9200

【23/24产季合约】6600-8600(假设未发生恶劣天气,下树之前)

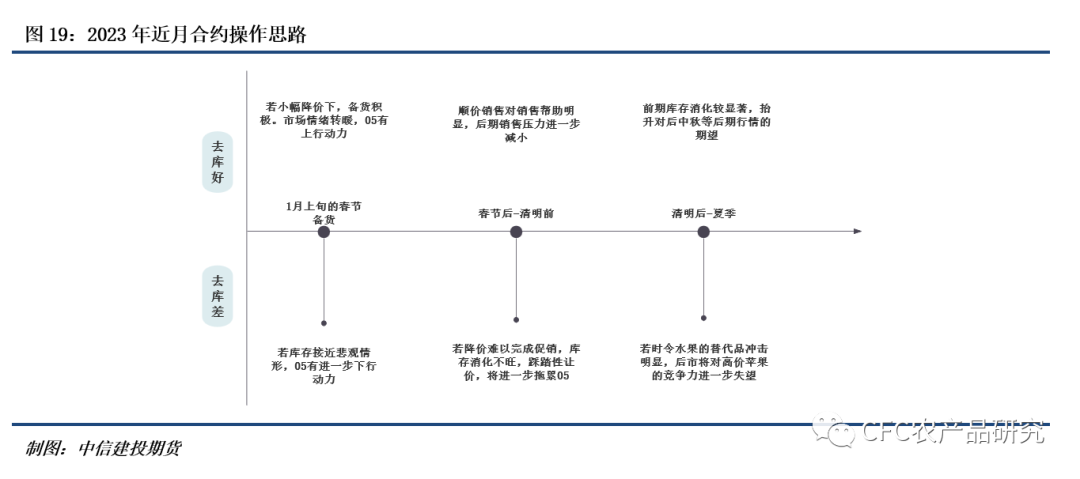

(二)近月合约操作思路及策略

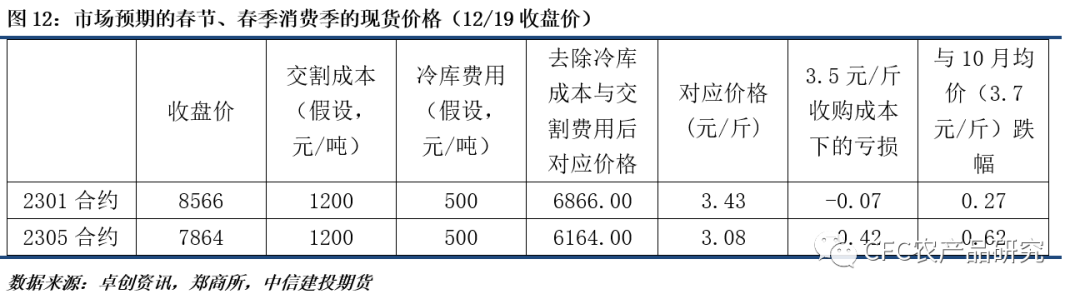

近月合约以2301(即将进入交割月)、2305为代表。由于本轮疫情感染高峰的拖累可能较为深远,对春节前后节日备货可能形成较明显拖累,我们认为趋势向下。关于感染高峰拖累节日备货的最终兑现情况,则需要关注元旦、春节前后的出库速度与对应的现货价格。

当下市场对于苹果节日消费尚存一定预期,这一预期最终兑现情况将直接反映在1月初、1月底的剩余库存或出库节奏上:

若疫情高峰冲击如我们估计的较为明显,导致1月初、1月底剩余库存接近乃至高于表2的悲观情形,则节日效应可以被证伪。后期销售压力较高,需要更大幅度的让价促进销售,市场将对05合约进一步悲观。由于存在亏本甩卖的可能,成本等问题或不再成为市场关注的焦点。

对于冬季节日后的漫长消费周期,我们认为如前文提到过“较理想”的出库进度可能不足以支撑翘尾行情,夏季前的库存可能需要明显少于情形1才足以推动高价好货的翘尾行情。

2022年夏季替代品繁多、冲击明显,高价苹果消费极端萎靡的事实可能形成较明显的路径依赖。随着大棚等技术的发展,时令水果上市的时间逐步提前,对苹果销售带来的冲击愈发提前。在众多替代品存在的时代中,高价的冷库苹果的竞争力在2022年夏季得到了较充分的证伪。

(三)远月合约操作思路及策略

远月合约以2310为代表,由于目前缺乏新季苹果的生长信息,没有具体可控的操作依据。然而我们认为进入2023年后需求端的影响力可能与2022年后半程一样,强于供给端:在经济下行压力较大的年份中,本年苹果的现货行情冷暖将为市场带来更直接、明显的路径依赖。

供给端方面我们需要意识到,本产季恶劣天气影响范围大,减产幅度明显。在不考虑大规模极端天气情景下,新一季产区的不利条件可能很难复现乃至超过本产季减产幅度。

若本减产季的冷库苹果行情非常萎靡(表2),即使出现一定的恶劣天气带来减产预期,基于当下消费萎靡影响力强过供给端的路径依赖,市场可能难以对于新季苹果的销售行情抱持太乐观的态度,导致减产带来的利多提振乏力。

与之相对,若我国在后疫情时代走出了较理想的消费恢复路径,冷库苹果的行情在顺价积极销售后获得足够提振,则市场有望恢复对苹果需求侧的信心,重新返回“农产品看供给”的路径依赖。类似本季的高温、2018年的大规模倒春寒的恶劣天气则可能重新成为市场关注的焦点。

总结来看,在产区未发生大规模极端天气时,远月合约可能紧随冷库富士的销售行情,冷库富士出现大幅降价促销也将拉低市场对新季富士的预期。此外,由于可能难以复刻本季的大减产,倒春寒等天气问题可能难以带来往年的明显提振。

从更长远角度来说,本年的行情可能进一步推进苹果种植面积的缩减,加剧长坡厚雪效应。

从库存数据与产量预期来看,本季都是属于仅次于2018年的大减产年份。果农的预期自然偏高,然而收购季与目前为止的销售行情却形成了明显的落差。

若后期的消费兑现如表2的悲观情形,则果农需要大幅降价以吸引客商采购,期望的高收入则落为勉强保本甚至蚀本(洛川从业者估计的成本约2.5元/斤)。在难得的大减产年也无法获得预期的高收入,或导致果农进一步受到质疑苹果种植的经济效益,种植意愿进一步减弱。砍树、弃种、改种等减少供给的因素可能进一步发酵,为未来的苹果行情带来机会。

(四)市场风险提示

在我们对苹果消费较为悲观的整体态度下,市场还有较多风险因素的存在需要警惕。

替代品:在目前阶段,市场严重关注梨、柠檬等可能对富含维生素C或其他有利于感染恢复的替代品,推动了替代品的强势行情。伴随时间的过去,目前对替代品的积极消费可能大量降低替代品数量,推高替代品价格,降低替代效应,为苹果腾出空间。

消费政策:随着疫情政策的放开,国家可能公布消费刺激相关政策,或影响苹果或水果、食品整体消费。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们