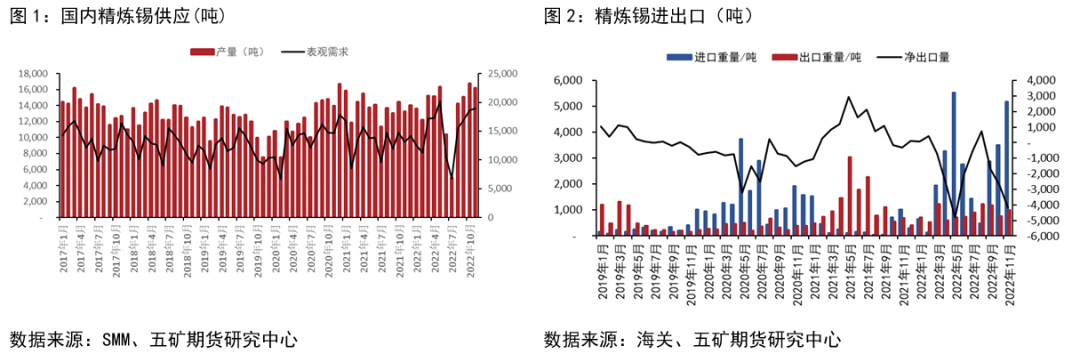

精炼锡供应

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。进出口方面, 11月精炼锡进口窗口维持打开,精炼锡进口5174吨,同比增加409.25%,环比增加47.32%,累计进口27765吨,累计同比增加505.17%;11月精炼锡出口1005吨,同比增加44.6%,环比增加31.72%,累计出口9617吨,累计出口同比下降30.72%。11月进口精炼锡数量的大幅度增长也从侧面解释了国内锡锭库存大幅度走高。

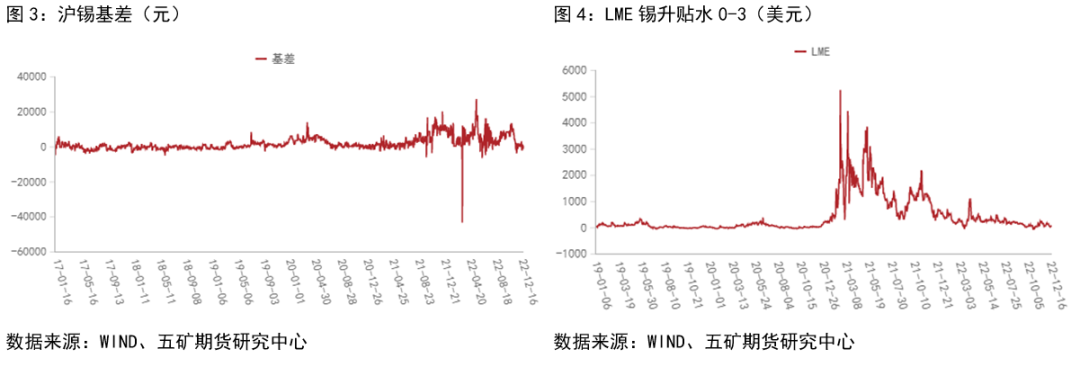

海内外基差同步走弱

基差方面,国内市场由于受到了进口锡锭的冲击,基差持续走弱,盘面结构整体由BACK转为CONTANGO结构。海外方面,尽管国内市场的大量进口在一定程度上吸收了海外的库存,也带动了海外的现货升贴水走高,但随着进口窗口的关闭,海外现货升贴水再度走弱,这也在一定程度上反映了海外消费的低迷。

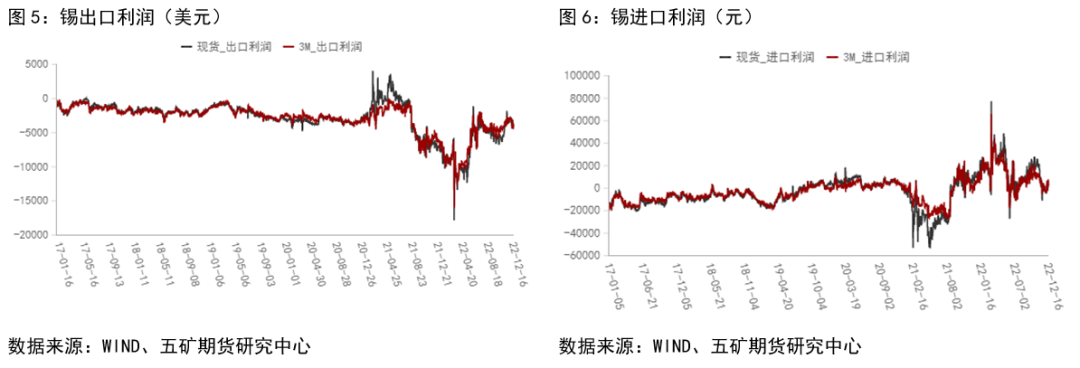

进口窗口关闭,后续国内锡锭供应将相对走弱

随着进入12月后进口窗口的关闭,国内锡锭供应较11月环比预计有所走弱,春节后若经济复苏超预期不排除进口窗口再度打开的可能。

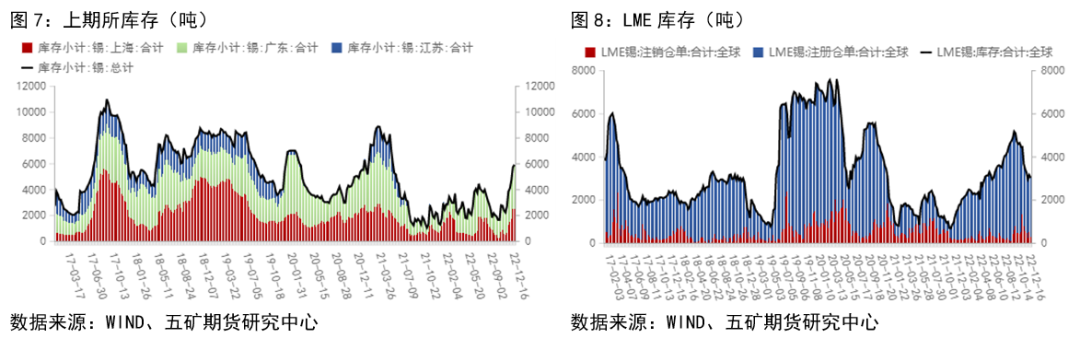

国内累库,海外去库

库存方面,受11月进口窗口打开影响,国内库存持续走高,同时海外库存持续走低。随着国内进口窗口的关闭以及春节前厂家的备货需求,国内库存预计将有所下降。同时海外库存受进口窗口关闭影响预计将整体转为震荡走势。

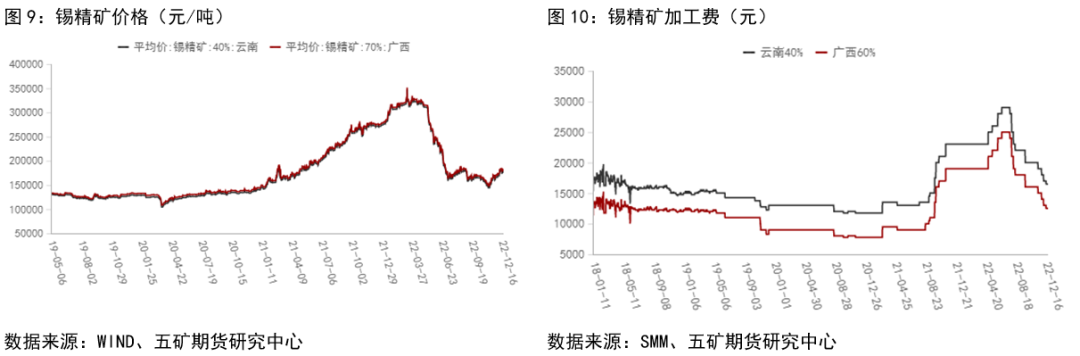

锡矿供应偏紧,锡精矿加工费持续走弱

与锡锭供应充足相对应的是锡矿供应的相对紧张。国内锡矿加工费持续走低,并没有随着精炼锡价格的反弹而同步反弹。这既有锡矿的绝对价格下跌带来的加工费走弱,同时也在一定程度上反映了国内锡矿供应的相对紧张。

下游需求持续走弱

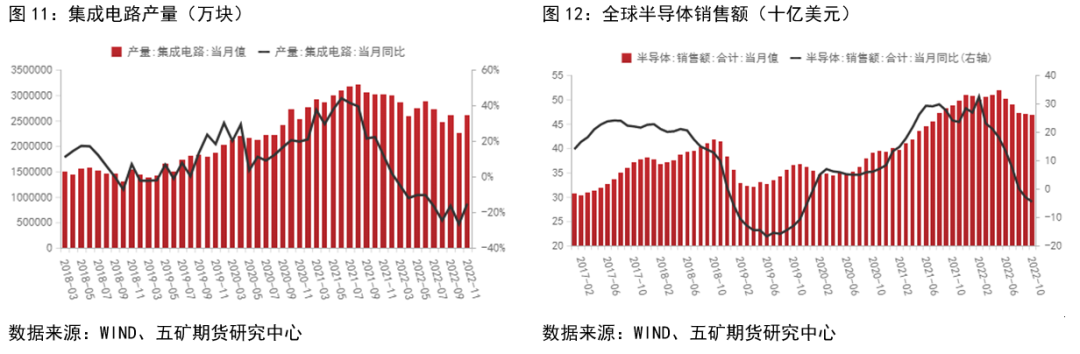

下游需求方面,海内外需求整体仍然呈现走弱趋势。国内方面,集成电路产量环比有所上升,但整体仍处于负增长状态。海外半导体销售额同比持续走弱,并未有好转的迹象。这也从侧面说明了这波行情更多是对于未来需求好转的预期,而非现实的需求增长。

整体而言,锡价的这次反弹更多体现在对未来预期的交易上,实际需求并未出现根本性的好转,后续价格走势仍然需要更多关注实际需求的变化,在市场并未出现超预期变化的情况下,锡价整体预计将维持震荡走势,主力合约参考运行区间:180000元-200000元。海外LME-3M锡参考运行区间:22000美元-25000美元。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们