01

降息周期经济运行特征

由于WTI原油期货合约于1983年10月1日在纽约商品交易所正式挂牌交易,因此本文主要研究1983年10月以来美联储降息周期与原油价格及需求之间的关系,1983年10月以来美国经历了五个较大的降息周期,分别为1984.9-1987.1、1989.6-1994.2、2001.1-2004.6、2007.9-2015.12及2019.8-2022.3。

美联储降息的目的大都是维护市场信心,刺激信贷增长,向市场注入流动性,调节过于疲软的资本市场。每次降息的结束都以经济逐渐复苏,通胀与失业率的目标达成。

1984.9-1987.1、1989.6-1994.2、2001.1-2004.6、2007.9-2015.12和2019.8-2022.3这五个降息周期进入了大缓和时代,通胀压力相对前期大为减弱。经济运行方面,这五个降息周期,美联储开始降息时均面临较大的经济下行压力,除了1984.9-1987.1这个时期,后四个时期首次降息后不久,美国经济均滑入衰退。但是待到降息末期,经济逐渐复苏,重获增长动能。

通胀方面,1984.9-1987.1这一周期的降息起点是在前期物价水平飙升之后,通胀压力得到极大缓解的时刻。开启首次降息之后,通胀快速回落。后四个降息则是危机爆发之后,美联储果断采取行动,应对经济下行趋势,期间通胀同样经历一段快速下滑的过程。

失业率方面,除了1984.9-1987.1,其余四个降息周期起初阶段,失业率均开始飙升,待到降息周期结束,失业率大多有所回落。

上半年在美联储快速大幅加息带来的高利率环境下,欧美银行业危机引发市场关注,金融稳定问题或使得美联储抗通胀的紧缩货币政策面临掣肘,美联储加息在上半年停止的概率较大。不确定性更多存在于美国是否在2023年衰退以及美联储降息的概率,2023年美联储如果降息,会导致原油需求下滑和油价下滑吗?降息周期下油价和石油需求是如何演变的?

02

降息与油价

降息周期内原油价格通常有一波大幅回调

通常来说,油价可以作为利率的一个先行指标。常规环境下,原油价格的上升会导致物价的上升,从而引发通货膨胀,进而抬升利率;相反,如果油价下跌,则可能引发通货紧缩,从而导致利率的下降。相关研究指出,油价变动领先利率约一个月 。

我们对1984年以来WTI油价与美国基准利率变动进行分析,其中我们将WTI油价经过了GDP平减指数处理,以此来减弱通胀的影响,但其与美国联邦基金目标利率的相关性为-0.45,即油价变动与美国利率环境处于负相关。因此,上述的传导过程应该是短周期下的影响,还需要进一步划分不同的时间周期进行观察。

从历史上美国的五轮降息周期看,降息并非一定引发油价的持续上涨。降息后,油价一般表现为不规律的波动走势。这是因为降息后,一方面会引发市场对资金宽松的预期,投机资金会倾向选择一些诸如大宗商品类的风险资产,此时会促进油价的短期上涨;另一方面,美联储降息会使得美元的回报率会变小,从而导致美元指数走低,即美元购买力下降,这使得OPEC成员国想要促使油价上升的意愿会更强。

但是,降息周期一般也是美国经济下行周期,美国经济下行还会产生较大的负外在性,美国需求锐减,会导致欧元区、日本和中国等出口占比较大的经济体增速放缓,全球经济共振下行,对原油的需求锐减,因此,降息周期内原油价格往往会有一波大幅回调。

以上是基于只考虑美联储降息下的理论逻辑,但实际在传导过程中,原油价格还会受到原油市场自身基本面的影响。

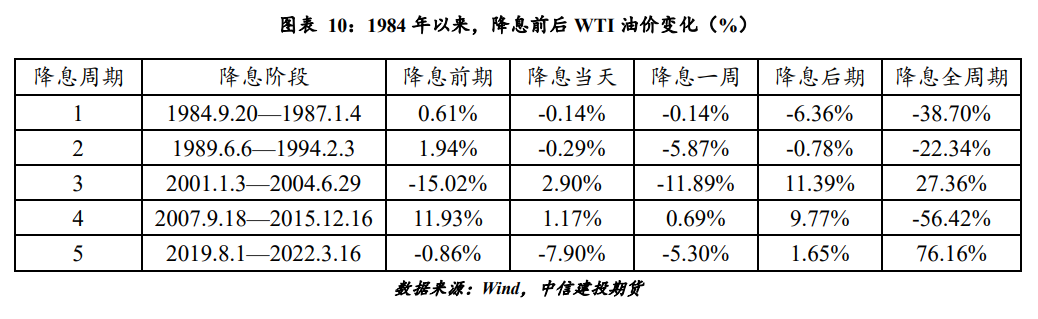

我们统计了WTI油价1984年以来5轮降息前后的表现,分为降息前期,即降息前一个月(若上次加息周期结束到首次降息之间不到一个月,则为上次加息结束末到首次降息期间)、降息当天、降息一周、降息一个月和降息全周期五个时间段,具体数据如图表9所示。

从上表可以看出,降息对原油价格的影响没有显著的规律性。在降息的预期阶段,第一、二、四轮降息周期表现为油价上涨,但第三轮和第五轮的降息周期表现为油价下跌;在降息当天,第三、四轮降息周期油价涨幅分别为2.9%和1.17%,相反第一、二、五轮降息周期当天油价下降,其中第一、二轮降息周期下降幅度并不大,分别为-0.14%和-0.29%;在降息后的较短时间内,仅第四轮降息周期表现为油价上涨,且一个月的涨幅要高于一个星期,其余四轮降期周期均表现为下降;在整个降息全周期下,第三、五轮降息周期油价呈上涨走势,其中第五轮降息周期油价涨幅高达76.16%,而第一、二、四轮降息周期则表现为油价下跌。整体看来,降息全周期内原油价格下降的情况较多。

因此,从数理统计上,油价的实际表现与理论或许有所不同。因为原油作为大宗商品,更多受到自身基本面的影响,降息仅是短期的情绪扰动。

03

降息与原油需求

降息并不会导致原油需求增加

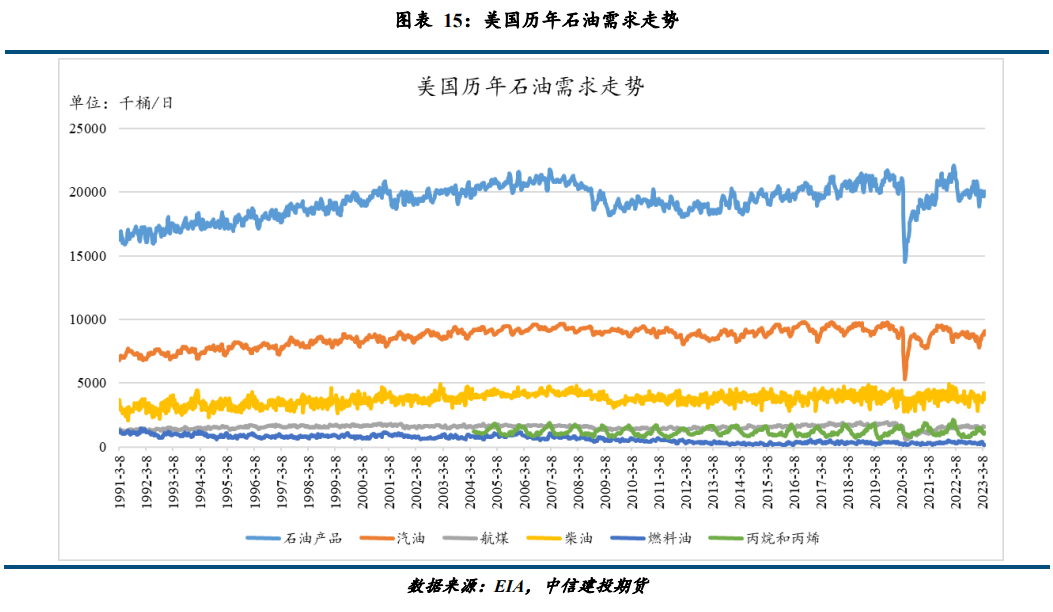

从有数据的四轮降息周期看,美国石油需求与降息并没有很强的负相关关系。美国能源信息署(EIA)有1991年迄今的石油需求数据,我们对石油需求和降息周期的考察即从第二轮降息周期开始。第三轮降息周期石油需求先升后降,降幅约为10%。第四轮降息周期石油需求震荡向下。第五轮降息周期前期石油需求整体持稳,中期受新冠疫情影响,石油需求大幅下降,后期逐渐回升。

纵观历史32年,美国石油需求整体处于稳态化发展。1991-2007年之间需求小幅增长。2008-2009年金融危机导致石油需求连续几年都处于收缩格局,并在更低的水平上持稳。2014年随着页岩革命油价回落,美国石油需求又回升到2008年金融危机前高位。2020-2022年的故事就不赘述了。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们