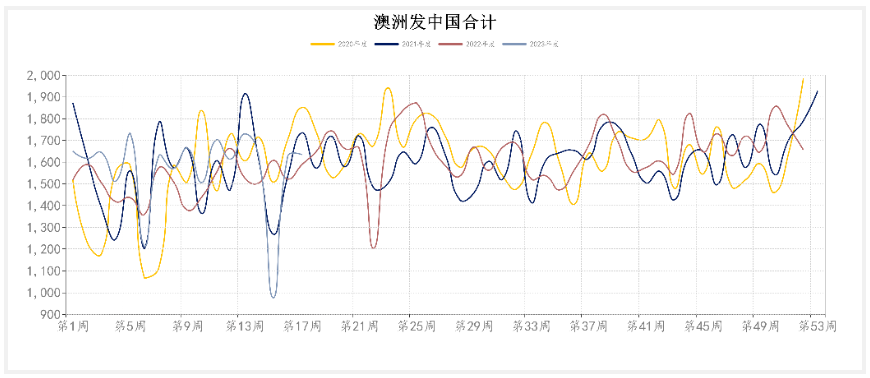

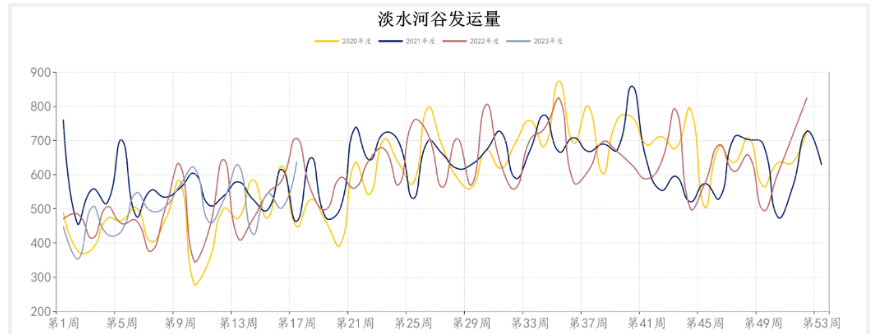

从供给端来看,本周澳洲发中国1302.8万吨,环比减少117.6万吨;巴西发中国636.7万吨,环比增加134.2万吨。发运总量整体持平。

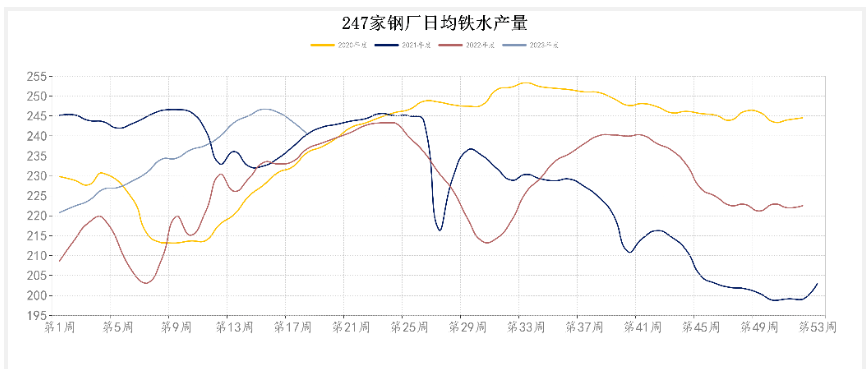

需求端看,据数据,247家钢厂高炉产能利用率89.49%,环比减少1.26%;日均铁水产量240.48万吨,环比减少3.06万吨,需求端消耗下降。

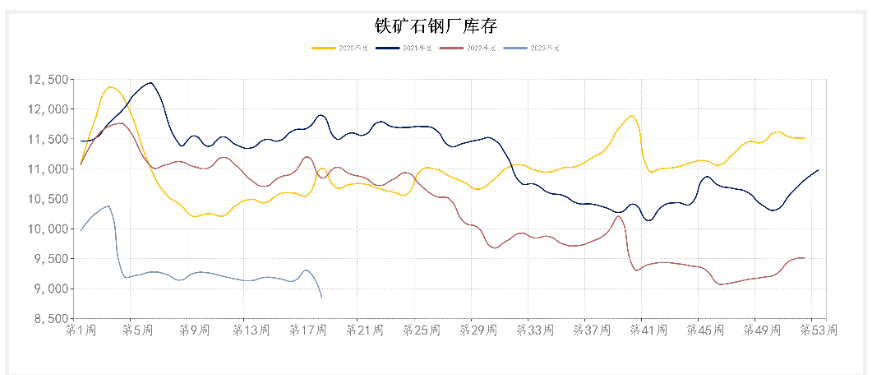

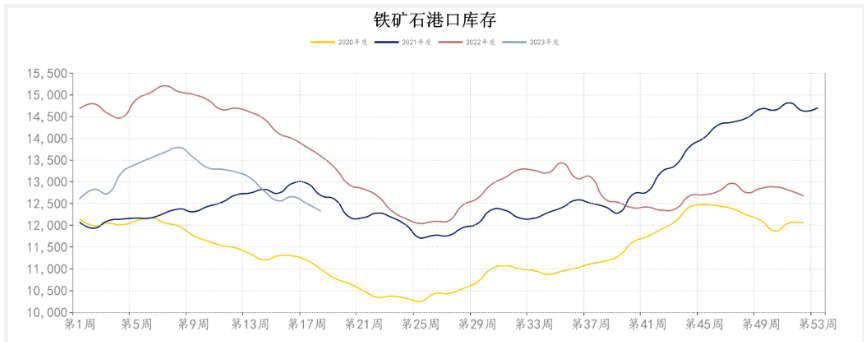

库存方面,进口铁矿港口库存为12325.3吨,环比减少174.71万吨,港口库存小幅上升。45港口日均疏港量303.16万吨,环比减少21万吨。钢厂进口铁矿石库存总量为8840.76万吨,环比减少452.53万吨,整体来看,铁矿库存持续去化。

数据显示,钢厂生产出现了拐点,铁水产量近期持续下降,短期需求见顶。周一唐山市发布通知压减粗钢产量,刺激黑色系出现了大幅反弹,但近两日价格表现较软。

目前来看,成材端价格受减产提振偏强,但后市不能过分乐观。其一,房地产和制造业需求恢复情况不及预期,节后终端需求也尚未出现明显改观。其二,海外矿石发运量不减,铁矿石中长期供应无虞,同时国内南方也将步入雨季,影响工地开工,供需基本面压力料随之增大。另一方面,监管对矿价仍未放松,对市场的多头气氛也构成打压,矿石价格回落可能性较大,预计铁矿在技术性反弹之后,大概率延续前期下跌趋势。

盘面上,铁矿主力09表现为在715-730区间横向震荡,等待市场的选择。如盘面偏强突破上涨,上方压力参考760一线;如承压回落,下方短时支撑或在700关口,如空头加剧,下一支撑位或在675附近。

股市方面近期亦出现连续回调,钢铁板块表现低迷,建议观望或波段思路对待。目前看钢铁板块后市难有起色。建议观察为主,谨慎操作。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们