缅甸老挝柬埔寨对橡胶供应变化影响巨大,因而对价格重要。

但因为无固定渠道披露,所以研究资料比较少。

本文拟收集整理梳理各种网络线索,增加我们对行业的基本知识。

因为信息来源是网络信息,真实性有待证明或者证伪。

01

东南亚三国橡胶概况梳理

缅甸:橡胶种植面积65万公顷,产量20多万吨

缅甸面积约67.85万平方公里,人口5458万(2020年4月)。2019年,缅甸国内生产总值760亿美元,人均1407美元。缅甸首都为内比都。

缅甸海岸线长3200公里。地势北高南低。

缅甸共有135个民族,全国85%以上的人信奉佛教,全国分7个省、7个邦和2个中央直辖市。

缅甸自然条件优越,资源丰富 ,是世界最不发达国家之一,以农业为主,从事农业的人口超过60%,农产品有稻米、小麦、甘蔗等,缅甸为东盟成员国。

缅甸属于热带季风气候,5-10月各地的降雨量占全年降雨量的90%-95%左右。由于受季风的影响,缅甸全年可分为热季(3月至5月中旬)、雨季(5月中旬至10月)、凉季(11月至次年2月)。

缅甸森林覆盖率为42.19%,居东南亚首位。

农业是缅甸国民经济基础。缅甸乡村人口约占总人口的70%,其中大多以农业和畜牧业维生。缅甸的主要农作物包括水稻、小麦、玉米、豆类等常规作物,和橡胶、甘蔗、棉花、棕榈等工业用作物。

缅甸橡胶种植面积达64.74万公顷(160多万英亩),产量逐年增长。

据缅甸橡胶种植业协会介绍:在缅甸南部产橡胶的地区中,孟邦与克伦邦是最大橡胶产地。孟邦约有20.23万公顷(50万英亩),克伦邦约有10.93万公顷(27万)英亩。其他在仰光、勃固和德林达依省也有种植。

据2016年的不完全统计,缅甸有橡胶加工厂150余家,大部分企业规模较小、生产工艺落后、缺乏专业技术人员。

缅甸目前由于缺乏机械和技术只能出口低价值的RSS烟化胶片。正计划在孟邦及其他橡胶种植和产量较多的省邦建设橡胶特区,以提高成品加工技术。

橡胶产量

缅甸国内每年生产橡胶约20万多吨,其中90%以上用于出口,8%用于国内。

2017年6月~2018年6月,缅甸从全国约31.1万公顷的橡胶树中采割了24.2万吨天然橡胶。

缅甸《十一》2020年4月9日报道,缅甸商务部数据,本财年上半年(2019年10月1日至2020年3月27日)橡胶出口10.433万吨,创汇1.3亿美元,数量同比减少1.4万吨,但外汇收入总额增长1700万美元。

2019年5月24日,缅甸橡胶种植者和生产者协会(MRPPA)秘书U Khaing Myint表示,2019年缅甸橡胶产量急速增长,出口量有望达到30万吨,超过政府此前估计的26万吨。

2020-2021财年缅甸橡胶出口额达4.49亿多美元,2019-2020财年出口额为2.64442亿美元。

橡胶单产

根据ANRPC的数据,缅甸的天然橡胶单位产量很低,约为每公顷产橡胶777公斤(正常值1.2-1.5吨每公顷)。

ANRPC2018年年底表示,缅甸还有34.6万公顷的橡胶林未达到成熟期,预计2024年底前缅甸天然橡胶年产量将超过50万吨。

2018年10月,缅甸加入了天然橡胶生产国协会(ANRPC),ANRPC成员国总数达到了13个,天然橡胶产量占全球总产量的90.5%。

ANRPC由孟加拉国、柬埔寨、中国、印度、印度尼西亚、马来西亚、巴布亚新几内亚、菲律宾、新加坡、斯里兰卡、泰国及越南这12个国家组成。

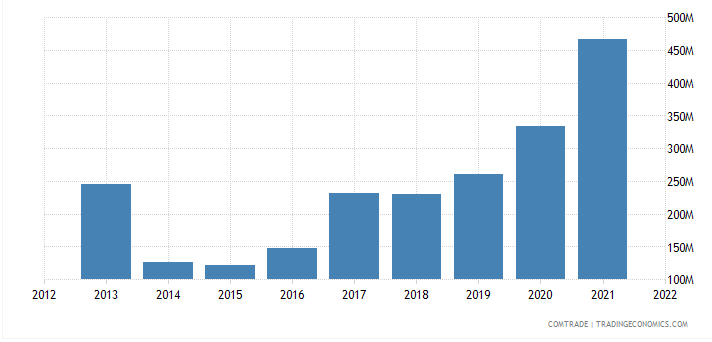

2021年,缅甸出口橡胶 US$4.6626亿美元(按1400美元估算折33.28万吨,按1500美元估算折31.06万吨)。

2021年,中国从缅甸进口橡胶 US$3.3561亿美元。

老挝:橡胶种植面积30万公顷,产量16万吨

老挝国土面积23.68万平方公里,人口733.8万(2021年),2020年老挝国内生产总值约197亿美元,人均2642美元。

老挝首都万象,全国共有17个省、1个直辖市。

经济以农业为主。

老挝是中南半岛北部唯一的内陆国家,北邻中国,南接柬埔寨,东接越南,西北达缅甸,西南毗连泰国。湄公河流经1800多公里,国土面积23.683万平方公里。

老挝属热带、亚热带季风气候。5月至10月为雨季,11月至次年4月为旱季。年平均气温约26℃,老挝全境雨量充沛,一般年份降水量约为2000毫米,年降水量最少的年份为1250毫米,年降水量最大的年份达3750毫米。

老挝人口总数690万

老挝实行社会主义制度。老挝人民革命党是老挝唯一政党。

全国可耕地面积约800万公顷,农业用地约470万公顷。老挝农产品有甘薯、蔬菜、玉米、咖啡、甘蔗、烟草、棉花、茶叶、花生、大米、水牛、猪、牛和家禽。甘蒙、沙湾拿吉两省被列为粮食生产、加工及出口全产业链基地。

中老铁路,于2016年12月25日全线开工,属于泛亚铁路中线的一部分,老境内段由中老边境的磨丁至万象,全长约420公里,其中隧道195.8公里,桥梁67.2公里,全线设33个车站,时速160公里/时。2023年4月,中老铁路跨境客运列车正式开行。

老挝橡胶种植面积30万公顷,其中50%已具备割胶能力。2019年老挝橡胶产量大约16万吨。

2000年以来,老挝的橡胶种植业迅速发展。

其驱动力量主要包括国内和国际两方血因素,其中主要是受大觌模土地租赁特许权开放的影响。通过近10年的数据可以看出,老挝各个区域的橡胶树种植面积均有所增加,全国的橡胶树种植面积于2010年达到234000公顷,2013年达到248840公顷。老挝的橡胶种植主要集中在北部,约1287公顷,中部和南部的橡胶种植面积分别为56176公顷和69182公顷。橡胶产品的经营方式在老挝的发展可以被概括为三种模式,其中大规模土地租赁特许占49.3%,合作经营方式占23.7%,小农场主经营方式占27%。

老挝政府认为,橡胶已正成为老挝一项热门的经济种植作物。据报道,老挝2018年对中国的橡胶出口配额增加了约100%。农林部称,老挝目前种植的近30万公顷的橡胶树出口的主要市场是中国、越南和泰国。

2006年,广垦投资500万美元,在老挝4个省份建成了占地7200公顷的橡胶园,180万株橡胶树。2017年,广垦老挝分公司橡胶年产量3327吨,2018年超过了5000吨。到2018年底,广垦集团给老挝当地带来800多个就业岗位,间接带动了上万人致富。

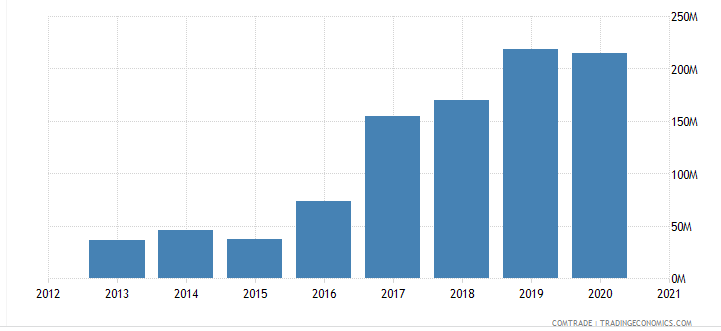

2020年老挝出口橡胶2.1509亿美元(按1400美元估算15.35万吨,按1500美元估算14.33万吨)。

2020年老挝出口中国橡胶1.0876亿美元。

柬埔寨:橡胶种植面积40万公顷,产量36.8万吨

2021年,柬埔寨国土面积约 18万平方公里²,人口约1557.5万。GDP总计267.05 亿美元(2020年),人均GDP1683 美元(2020年)。

居民主要集中在中部平原地区。金边及其周围经济比较发达的省份人口最稠密,金边人口约213万。在柬埔寨的华人华侨约110万。

柬埔寨是一个多民族国家,共有20多个民族。高棉族是主体民族,占总人口的80%,笃信小乘佛教。少数民族有占族、普农族、老族、泰族、华族、京族、缅族、马来族、斯丁族等。柬埔寨现有华人、华侨约110万,约占全国总人数的7.2%,首都金边市的华人、华侨最多,约30万人左右。

柬埔寨中部和南部是平原,东部、北部和西部被山地、高原环绕, 湄公河在境内长约500千米,流贯东部。

柬埔寨属热带季风气候,全年分两季:每年5月到10月为雨季,11月到次年4月为旱季。年平均气温24℃,4月份最热,最高温度达40℃。年均降雨量为2000毫米,其中90%集中在510月。

柬埔寨是传统农业国,工业基础薄弱,依赖外援外资。制衣业和建筑业是柬埔寨工业的两大支柱。柬埔寨贫困人口约占总人口的14%。

据柬海关总署统计,2021年柬对外贸易额464.2亿美元。其中,进口284.1亿美元,主要商品是纺织用品、建材、钢铁、水泥、纯净水、酒类、汽车、药品、农药和化肥、电子产品和电力设备等;出口180.1亿美元,主要商品是成衣、鞋子、旅行用品、电力设备和仪器、自行车、大米、家具、橡胶、蔗糖以及水果和蔬菜等。

柬埔寨位于中南半岛南部,具备发展天然橡胶产业的自然条件,也是世界天然橡胶主要生产国之一。柬埔寨的种植橡胶分布在中东部,种植园分为三大类型:小胶园、大胶园和特许经济土地胶园。

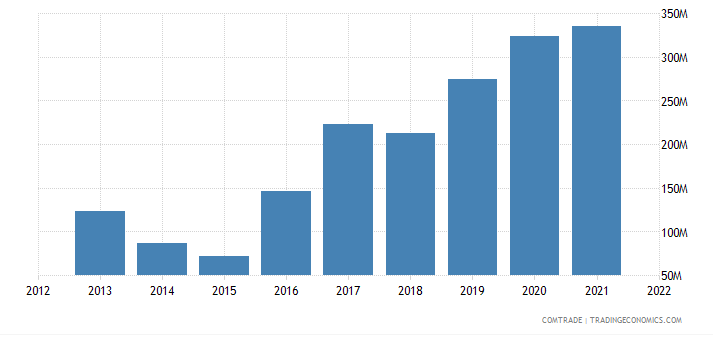

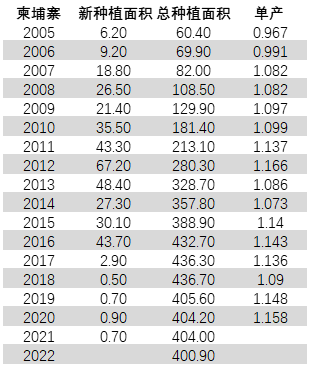

据柬埔寨橡胶总局数据,柬埔寨共有40.4044万公顷橡胶种植园,其中31.0193万公顷或77%可收获,2021年该国橡胶产量为36.8万吨,亩产为1200公斤/公顷。其中,36.63万吨(占总产量99.5%)用于出口,橡胶主要出口至马来西亚、越南、新加坡和中国。

据联合国粮农组织数据,近年来,柬埔寨天然橡胶产量逐年上升,在2007年天然橡胶产量仅179230吨,至2020年增长至349300吨,翻了一倍。

柬埔寨

主要橡胶种植面积增加期:2007-2016年

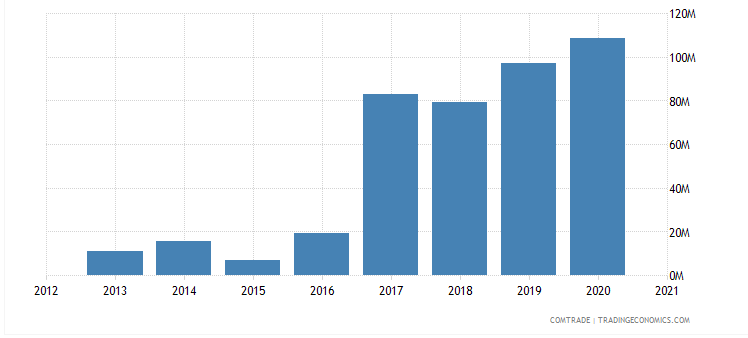

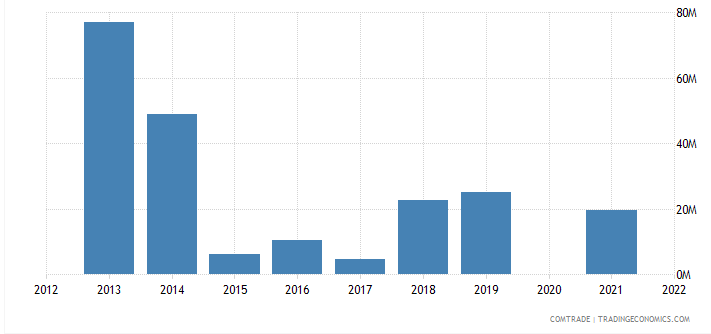

2021年柬埔寨出口中国橡胶0.19亿美元。

02

行情观点:橡胶为什么跌?未来如何走?

2023年2月以来橡胶价冲高回落,主要是由什么因素导致的?未来橡胶价格又将如何演绎?

按照我们的理解,橡胶供应和需求方面,预期是平稳偏弱的。

天然橡胶生产国协会(ANRPC)最新发布的2023年2月报告预测,2月全球天胶产量料增2.6%至104万吨,较上月下降21.5%;天胶消费量料增7.3%至120.9万吨,较上月增加14.6%。2023年全球天胶产量料同比增加2.2%至1467.2万吨;天胶消费量料同比下降0.2%至1473.8万吨。

2023年初的橡胶价格下跌,我们认为主因是季节性规律主导。具体来说,进口来看,期现价差高企,导致贸易商加大进口,最终导致期现价差压缩。

2023年2月份,中国进口天然橡胶(包含乳胶、混合胶)共计57.80万吨,环比上涨5.27%,同比上涨36.09%。2023年1-2月份,中国进口天然橡胶(包含乳胶、混合胶)共计112.70万吨,同比22年同期增加12.85%。其中,2023年1-2月,科特迪瓦橡胶出口量共计276,800吨,较2022年同期的199,213吨增加38.9%。从1-2月份主要贸易伙伴来看,泰国、越南、马来西亚、科特迪瓦以及印尼1-2月整体进口量均呈现同比上涨趋势,尤其是科特迪瓦及印尼总进口同比增长达47%和37%。主要原因期现价差高,进口量加大。导致期货现货价格下跌,期现价差压缩。

我们认为,对橡胶价格也不必悲观。在完成期现价差收缩后,胶价进入磨底阶段。随着经济的回升,年底停割的预期,胶价自然会上升。不是胶价不涨,而是时机未到。到时候我们会适时提示。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们