PART1 生猪远期产能回落

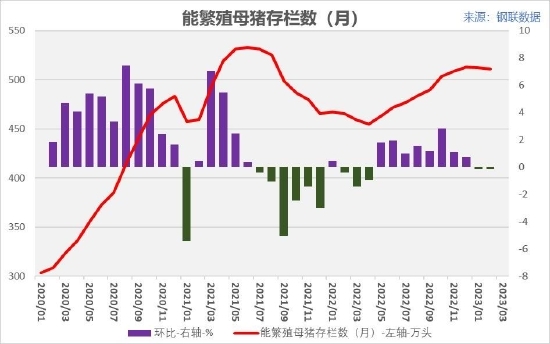

1、能繁母猪存栏回落

农业农村部监测数据显示:截止2023年1月末,能繁母猪存栏数为4367万头环比减少0.5%,为2022年4月连续增长8个月后首次减少。其他因素不变的情况下,预示到2023年四季度新生仔猪数量将开始下降,对近期影响有限。

我的农产品调研数据显示,截止2023年2月末,能繁母猪存栏环比两个月减少。

2、中期产能——生猪存栏增长

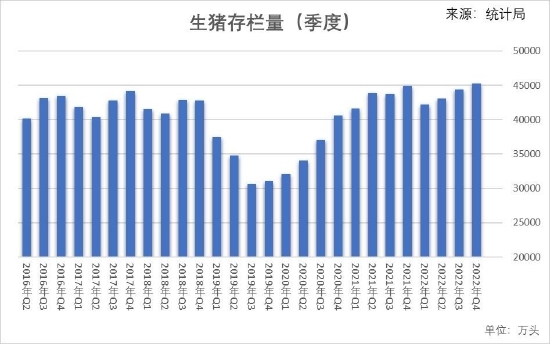

农业农村部监测数据显示:截止2022年Q4生猪存栏量45256万头,生猪存栏连续增长三个季度,超过2021年4季度末的44922万头。

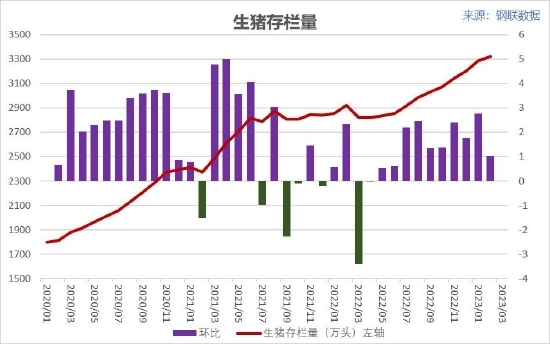

我的农产品调研数据显示,自2022年末到2023年1、2月生猪存栏连续两个增长。调研范围内企业存栏量处于近两年的绝对高位。

农业部监测数据,2021年Q4存栏高位后,2022年Q1回落,从以上调研数据来看,2023年Q1存栏回落的概率减小。

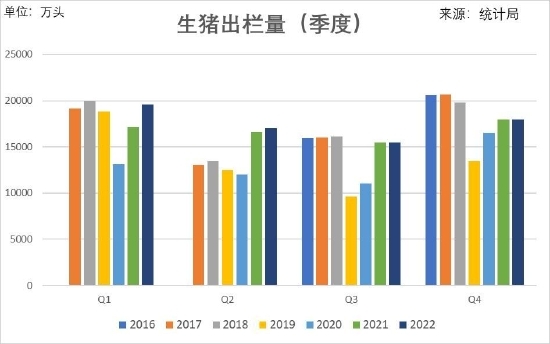

3、供给现状——出栏量预期增加

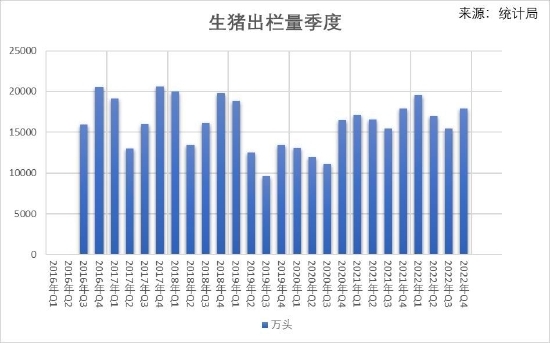

农业农村部监测数据显示;2022年Q4,生猪出栏量为与上一年同期持平,历史数据显示,Q1出栏量相对较高,预期2023年Q1出栏量保持高位。

我的农产品调研数据显示,2023年1、2月出栏量处于高位,预期2023年Q1出栏量与2022年Q1持平或略高。

一方面猪肉价格偏低刺激消费,二是中央及地方储备肉收储展开,三是鼓励建立商业库存。由此2023年Q1的出栏量大概率符合偏高的特征。

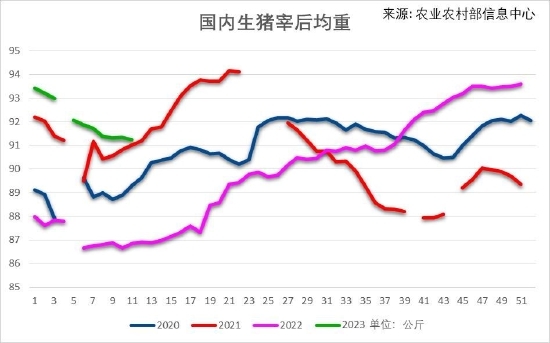

4、宰后均重缓慢回落

截止3月下旬16省宰后均重91.23公斤/头,但仍处中位偏上水平。趋势显示逐步走低,宰后均重降低,提示中大猪占比降低,对后期阶段性反弹提供支持。

PART2 猪肉消费淡季持续

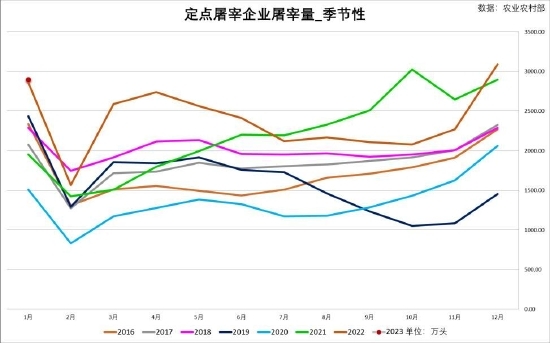

1、屠宰量预期自高位回落

2022年12月、23年1月屠宰量分别超过或接近2021年10月份屠宰量,季节性提示:2-3月份屠宰量预期环比减少。

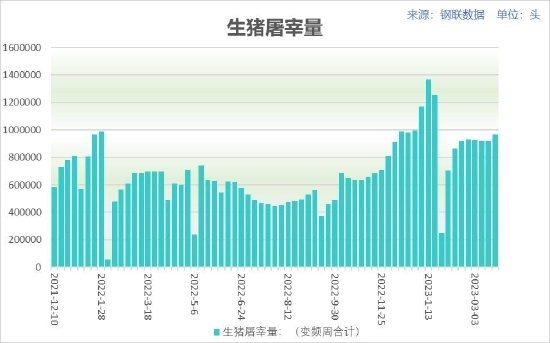

钢联我的农产品调研数据显示:2023年1-3月份各周整体高出2022年1-3月份出栏量,提示2023年Q1屠宰量相对较高,各类需求替加,预计农业部监测数据2023年Q1屠宰量可能低于上年Q4水平,但可能超过上年同期。

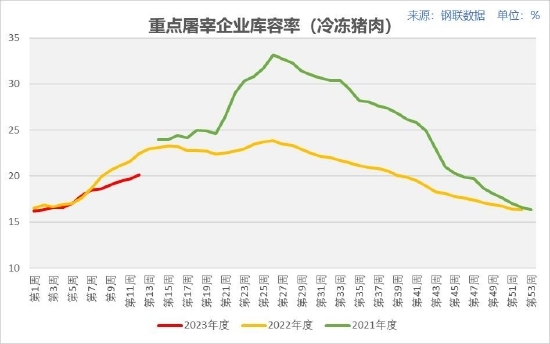

商业库存缓慢增加

商业库存增加的速率低于去年同期。报告期截止入库低于去年同期。

PART3 生猪养殖亏损收窄

1、成本端:饲料原料价格回落

进入3月份饲料原料豆粕及玉米期货价格连续回落,其中豆粕现货回落幅度大于玉米回落幅度。原料价格回落,有利于养殖企业降本增效,目前阶段,对于养殖减亏有利。

2、成本端:仔猪价格偏弱运行

农业农村部对全国500个县集贸市场的定点监测,3月份第3周(采集日为3月15日)全国仔猪38.04元/公斤,比前一周上涨1.0%,同比上涨57.5%。

仔猪价格处于偏低位置运行,提示养殖积极性有所减弱,但较之去同期高。

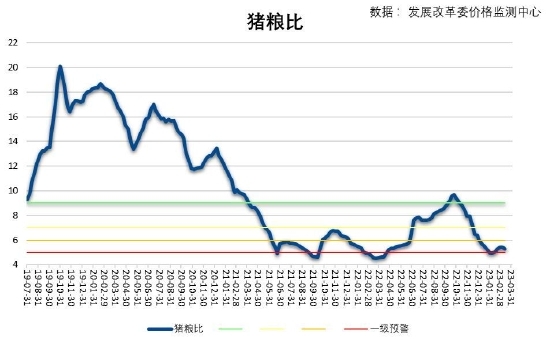

3、猪粮比低位持稳

发改委价格监测中心和卓创资讯联合发布数据显示:截止3月22日猪粮比价5.26,环比-2.39%,连续6周重回5.0以上,处于二级下跌预警区间。

生猪养殖亏损收窄后持稳

据发改委价格监测:全国猪料比价为4.40,环比持平。按目前价格及成本推算,未来生猪养殖头均亏损为161.24元。

2月份储备肉收储展开

2月17日,发改委指出:近期生猪价格低位运行,猪粮比价低于5:1,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。为推动生猪价格尽快回归至合理区间,国家发展改革委会同有关方面开展年内第一批中央冻猪肉储备收储工作,并指导各地同步开展地方政府猪肉储备收储。

2月24日,华商储备展开2万吨猪肉收储,提振生猪市场信心,生猪价格持稳反弹。

PART4 期现走势及交易策略

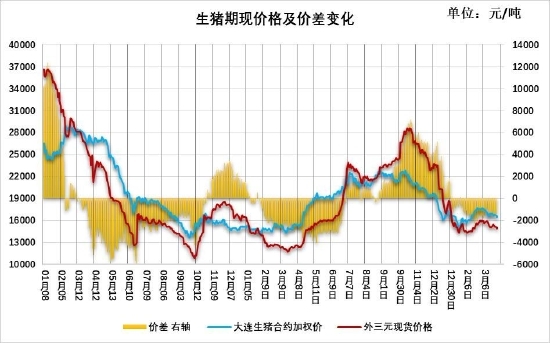

1、期现价格变化

现货价格在15000元/吨一线震荡,期货2305合约与现货保持平水,低位震荡。

期限结构呈近低远高,远期有利于卖出保值。

2、供应充足还将保持

(1)产能整体维持高位,淘汰产能的力度可改善供给预期;

(2)存栏量刷新2021年4季度高值后,存栏回落需要时间;

(3)出栏均重及宰后均重缓慢回落。

(4)春节后至二季度需求缺乏增量,消费处于淡季,商业建库增量不大。

3、交易策略

(1)远月合约价格在18000元/吨,略高于养殖成本线,适合保值;操作同时需要配合震荡节奏。

(2)投机交易以区间震荡策略为宜。

(3)留意正套滚动换月节奏。

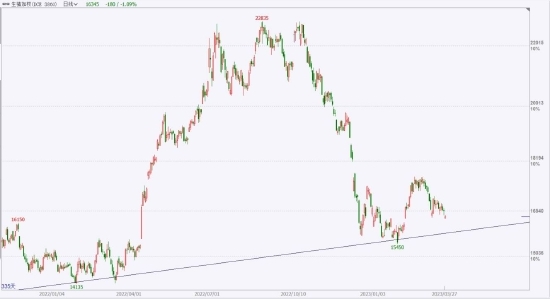

生猪期货价格技术特征

图形上区间高位2月中反弹高点,低位处于上图支撑线上,价格近期偏弱运行概率较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们