随着01合约逐步临近交割月,叠加经贸题材情绪缓和,本周菜系油粕合约回落较快,临近9月初反倾销节点前区域。但需要指出的是,本周CPTPP峰会中国未能成为新的成员国,经贸关系仍有悬念,不过预期将从01转至05及以后合约。

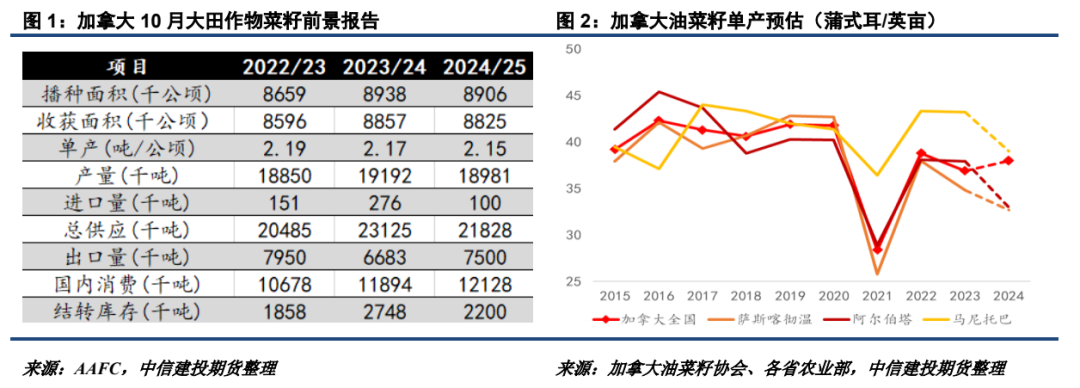

下周菜系热点题材料为12.5加拿大或下调菜籽产量。10月下旬加菜籽主产区萨斯喀彻温、阿尔伯塔及马尼托巴菜籽单产预期下降,并明显低于加拿大官方39蒲式耳/英亩左右的预估,目前市场对于12月加拿大下调菜籽产量的预期较为强烈,产量可能从1898.1万吨下调至1700-1850万吨之间,中枢在1780万吨左右。

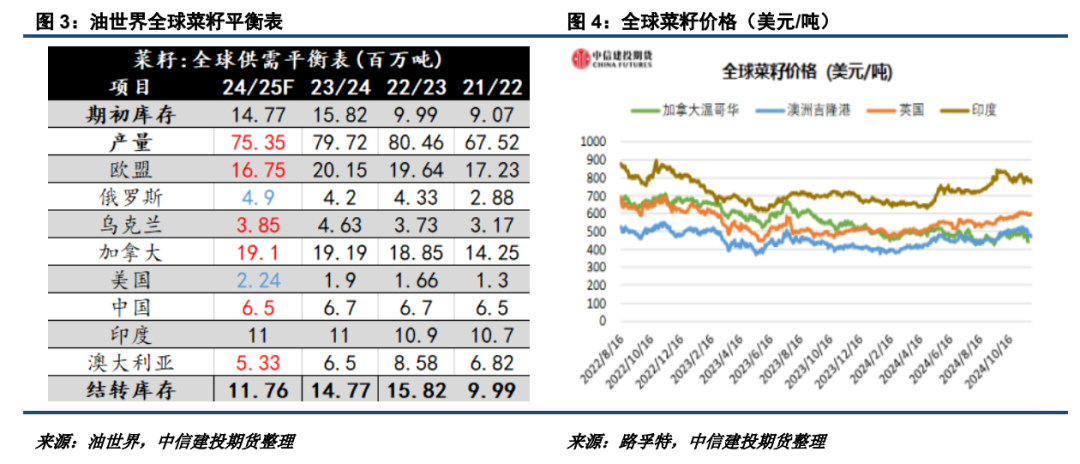

加菜籽下调产量将使得全球菜籽平衡表进一步收紧。油世界前期预估加菜籽产量1910万吨左右,若后期边际下调至1800万吨以下,或导致全球菜籽结转库存同步下降100万吨以上,从而逼近21/22年度低点,暗示着05及以后合约的估值抬升潜力。

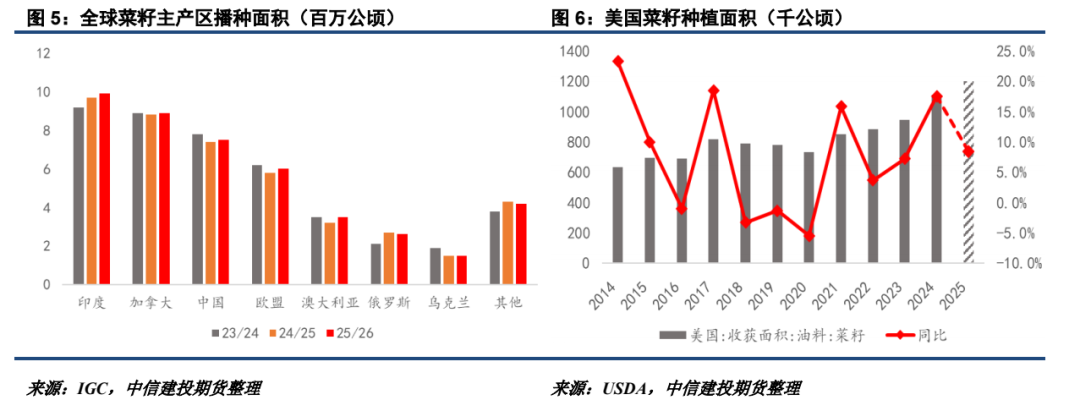

另一方面,IGC预计25/26年度全球油菜籽面积有望增长1.4%至4410万公顷,创历史新高。24/25年度欧盟受霜冻影响,产量下降较多,预计25/26年度欧盟农民将扩种4%至600万公顷。不过近期德国新季菜籽水分偏少,主要是9月播种初期天气过于干燥,导致发育不达预期。值得注意的是受美国扶持国产油料作物进入生物柴油倾向的刺激,美国油菜籽种植面积有可能增长8.3%至120万公顷,或对加菜油出口美国构成一定挑战。

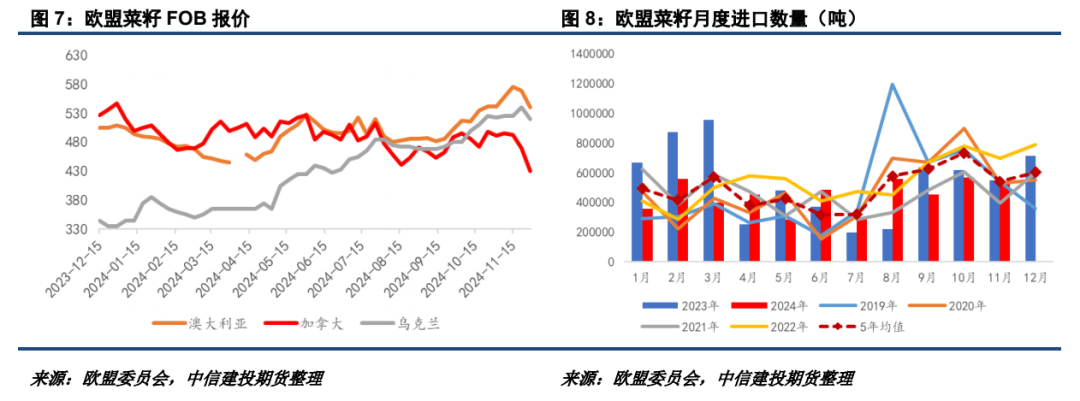

尽管目前欧洲菜籽与加菜籽之间的价差有所拉大,客观上提振了欧盟菜籽的进口意愿,但从高频数据上来看欧盟11月菜籽进口数量或同比持平,并未看到明显增量。但从结构上来说,目前加菜籽报价偏低,性价比高于澳大利亚和乌克兰,加拿大仍有望在欧盟争取更多市场份额,只不过25年开始需要注意新季澳菜籽的竞争压力。

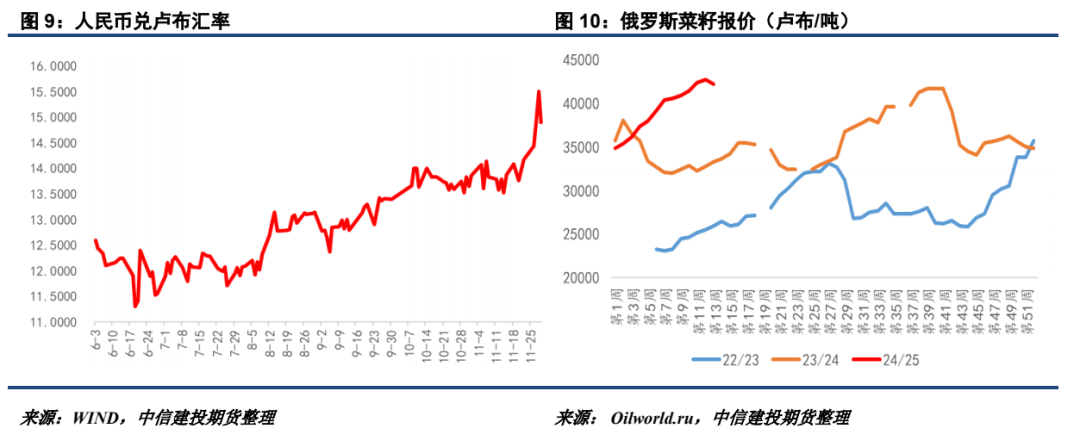

对于国内而言,近期俄罗斯卢布的快速走弱导致其出口价格下降,暗示着中国进口俄罗斯农产品的利润空间得到优化。受菜籽丰产及欧盟限制,俄罗斯新季菜籽压力偏大,俄罗斯菜粕不得不寻找中国、阿塞拜疆等其他买家,导致俄罗斯菜籽报价承压回落。虽然年度级别上俄罗斯菜油走强概率较高,但短期内外部因素仍为中国进口俄菜油提供了较好机遇。

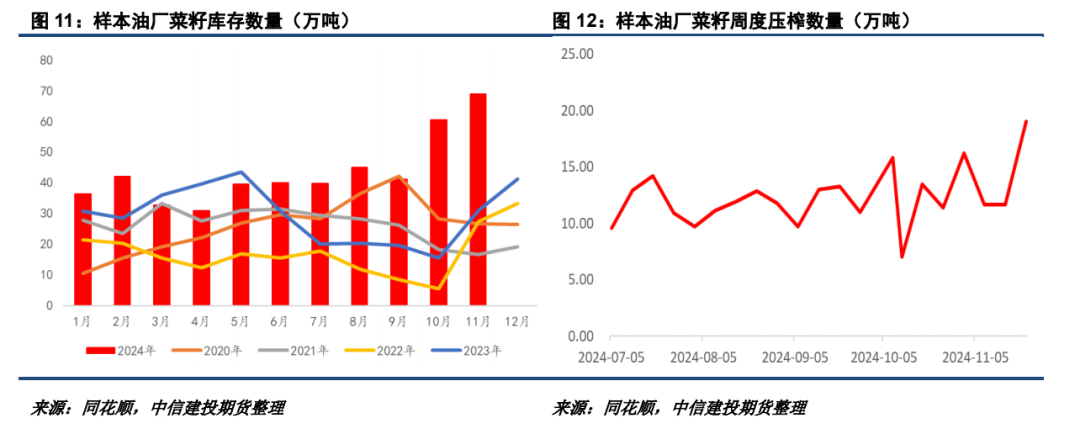

中国菜籽压榨及库存压力料在近期达到顶峰,但12月开始随着买船减少将边际改善。目前来看国内菜籽库存仍处于历史高峰,油厂不得不增加压榨,同时加强现货流转。可随着本周盘面快速回落,华南基差出现一定改善,也暗示着阶段性压力的计价已经比较充分。

总的来看,进入12月后01回归基本面整体回落概率较高,而05合约受益于加菜籽产量下调契机仍有估值修复空间,1-5月间有继续走弱的可能性。主力合约换月至05后,国际题材交易重心将转移至特朗普上台后的美加关系、欧盟新季菜籽的播种情况、加菜籽及菜油出口的边际转弱和中加关系的调整潜力。整体而言,25年1季度国际经贸题材仍对菜系估值产生较多外生冲击,基本面叙事或在25年3月开始重新得到强化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们